本記事では、都市計画税が何か、どのように計算されるのか、さらに軽減措置やシミュレーション方法まで、詳しく解説します。

タワーマンションのケースについても触れているので、購入を考えている方はぜひ参考にしてください。

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

マンションを購入したら土地の都市計画税も払う必要がある?

分譲マンションを購入すると、建物と土地の都市計画税を支払う必要があります。都市計画税は不動産の所有者が負担する税金で、購入者がその所有者となるからです。一方、賃貸マンションに住む場合、都市計画税はオーナーが負担します。オーナーが所有者となるため、オーナーがマンション全体の税金を支払います。

分譲マンション1戸の都市計画税は、建物が所有者の持分の面積に応じて課税され、土地は専有面積に基づいて計算されます。

マンションの土地にかかる都市計画税はいくら

ここでは、マンションの土地にかかる都市計画税がいくらになるのかを解説します。

▼マンションの土地にかかる都市計画税はいくら

都市計画税の計算方法

▼都市計画税の計算式

また、土地と建物にはそれぞれ評価額があるため、都市計画税は別々に計算する必要があります。

▼都市計画税の計算方法

固定資産税評価額

固定資産税評価額は、土地や建物の評価方法を定めた基準「固定資産評価基準」に基づき、自治体が決める評価額です。土地の評価額は公示価格の約70%、建物の評価額は請負工事金額の約50%~60%が目安となります。

税率

都市計画税の税率は0.3%が上限です。この制限税率は、地方公共団体が設定できる税率の最大値を示しています。都市計画税の軽減措置

土地にかかる都市計画税は、住宅用地(住宅やアパートなど、人が住むための家屋の敷地)に軽減措置が適用されます。特例では、土地の広さに応じて減額割合が異なり、200㎡以下の部分は税金が1/3に、超える部分は2/3に軽減されます。

▼都市計画税の軽減措置

| 土地の広さ | 都市計画税 |

|---|---|

| 200㎡以下の部分 | 価格 × 1/3 |

| 200㎡超の部分 | 価格 × 2/3 |

参考:住宅用地に対する課税標準の特例(固定資産税・都市計画税) つくば市

都市計画税シミュレーション

ここでは、新築のマンションを購入した場合と中古のマンションを購入した場合の都市計画税をシミュレーションしていきます。

▼都市計画税シミュレーション

新築のマンションを購入した場合

中古のマンションを購入した場合

新築のマンションを購入した場合

ここでは新築のマンションを購入した場合の、1住戸あたりの都市計画税を以下の条件で計算します。

▼1住戸あたりの都市計画税計算の条件

| 土地全体の固定資産税評価額 | 1億5,000万円 |

|---|---|

| 建物の課税床面積に対応した 固定資産税評価額 | 2,500万円 |

| 税率 | 0.3% |

| 土地の面積 | 180㎡ |

| 土地の専有面積の割合 | 1/50 |

▼土地全体の都市計画税額

▼建物(課税床面積に対応した部分)の都市計画税額

▼土地全体の都市計画税額に専有面積の割合をかける

中古のマンションを購入した場合

ここでは中古のマンションを購入した場合の、1住戸あたりの都市計画税を以下の条件で計算します。▼1住戸あたりの都市計画税計算の条件

| 土地全体の固定資産税評価額 | 6,000万円 |

|---|---|

| 建物の課税床面積に対応した 固定資産税評価額 | 1,500万円 |

| 税率 | 0.3% |

| 土地の面積 | 150㎡ |

| 土地の専有面積の割合 | 1/50 |

| 売買の決済日 | 7月20日 |

▼土地全体の都市計画税額

▼建物(課税床面積に対応した部分)の都市計画税額

▼土地全体の都市計画税額に専有面積の割合をかける

土地と建物の都市計画税額を合わせると1,200円+4万5,000円=4万6,200円になります。

今回のように、売却日が7月20日の場合、1月1日から7月20日までの200日分は売主が負担し、残り165日分の都市計画税を買主が支払います。

▼購入年度に負担する都市計画税額

このように、購入年度は約2万円、次の年からは4万6,200円の都市計画税を支払っていくことになります。

タワーマンションの都市計画税

以前は、税額を部屋の面積割合で分けて課税していましたが、1階と最上階で坪単価に大きな差がありました。このため、税負担に不公平が生じていました。

改正後、居住用超高層マンション(高さ60m超)では、1階を基準に上がるごとに税額が補正され、約0.256%増加します。

ただし、マンション全体の税額は変わらないため、高層階は増税、低層階は減税されます。

マンションの土地にかかる都市計画税とは

ここでは、マンションの土地にかかる都市計画税について解説します。

▼マンションの土地にかかる都市計画税とは

都市計画税とは

都市計画税は、市町村や都が都市計画事業や土地区画整理事業の費用に充てるために課税されます。また、公共施設の整備や土地の区画整理に使われ、宅地の利用を促進します。

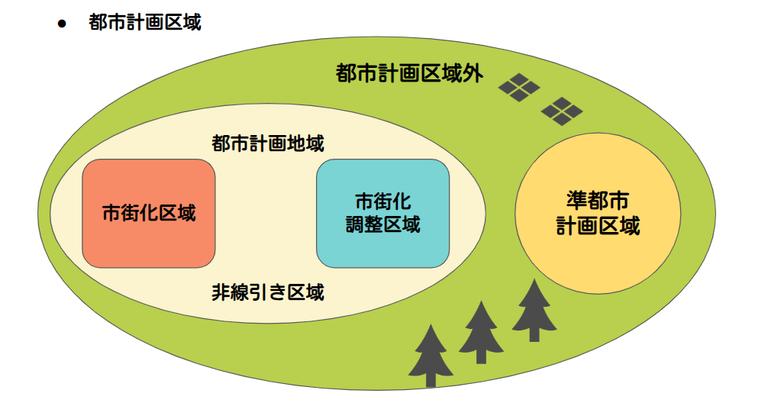

都市計画税が課税される地域

また、市街化区域や市街化調整区域に含まれない「非線引き区域」でも、自治体の判断で都市計画税が課税されることがあります。

都市計画税の納税者

都市計画税は毎年1月1日(賦課期日)現在の土地や家屋の所有者が支払います。そのため、土地や家屋を所有している限り、都市計画税を払い続けることになります。

また、都市計画税は1月1日を基準に課税されます。

したがって、1月2日以降に土地や建物を取得し、マンションを新築しても、その年の都市計画税はかかりません。

都市計画税の支払い期限

マンションや土地にかかる都市計画税は、原則として4回に分けて支払いますが、一括払いも可能です。納期限は支払い方法により異なります。4回払いの場合、納付書右端に赤で「〇期分納期限 〇月〇日」と記載された期ごとの納期限が適用され、一括払いの場合、第1期の納期限が適用されます。

▼令和7年度の東京都の都市計画税の納期限

| 第1期 | 令和7年6月1日から6月30日まで(納期限 6月30日) |

| 第2期 | 令和7年9月1日から9月30日まで(納期限 9月30日) |

| 第3期 | 令和7年12月1日から令和8年1月5日まで(納期限 1月5日) |

| 第4期 | 令和8年2月1日から3月2日まで(納期限 3月2日) |

※東京23区では2025年6月2日に納税通知書を発送

都市計画税の支払い方法

▼都市計画税の支払い方法

- 市税を取扱いできる金融機関

- コンビニエンスストア

- 口座振替

- スマホ決済

- クレジットカード

- ペイジー

多くの場合、金融機関や役場、コンビニエンスストアで支払います。

最近では、アプリ「PayPay」や「LINE Pay」「d払い」「au Pay」でも支払える自治体が増えており、自分に合った方法で納税できます。

マンションにかかる都市計画税を確認しておこう!

マンション購入時は、都市計画税や固定資産税をランニングコストに含めた資金計画が必要です。税金を考慮せずに計画を立てると、住宅ローンの返済が想定より厳しくなる可能性があります。特に、固定資産税は建物の評価額によって変動し、都市計画税も地域によって異なります。

あなたの不動産、査定価格はいくら?

査定価格はいくら?