- 都市計画税の計算方法は?

- 都市計画税の支払い方法は?

- 都市計画税の支払い期日は?

- 都市計画税がかからない地域があるって本当?

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

土地にかかる都市計画税の計算方法

ここでは、土地にかかる都市計画税の計算方法を計算例を用いて解説します。シミュレーションで使用する条件は以下の通りです。- 令和4年度の土地の課税標準額:800万円

- 令和5年度の土地の固定資産税評価額:2,100万円

- 土地の面積:170㎡

- 土地の地目:宅地

- 土地の分類:市街化区域

- 税率:0.3%

- 宅地かどうかを判定する

- 負担水準の判定を行う

- 課税標準額を計算する

- 都市計画税の税額を計算する

宅地かどうかを判定する

土地の都市計画税の計算するときには、その土地が宅地かどうかを確認します。

宅地とは、住宅の敷地になっている土地(住宅用地)のことで、住宅用地であれば都市計画税の特例措置が適用されます。今回の条件では、土地の地目が宅地になっており、土地面積も170㎡であるため、課税標準額が1/3になります。

負担水準の判定を行う

負担水準とは、土地の固定資産税課税標準額を決定するときに用いられ、その土地の前年度課税標準額が今年度の評価額に対してどの程度の水準まで達しているかを示す指標です。負担水準の程度によって、前年度の課税標準額より上昇するのか、据え置かれるのか、下がるのかが決まります。

また、負担水準は以下の計算式で求めることができます。

- 負担水準 = 前年度の課税標準額 ÷(当該年度の評価額 × 住宅用地等の特例率)× 100

負担水準の区分

先ほどの計算式で求められた数値が100%以上なら税額は引き下げまたは、据え置き、100%未満なら税額は上昇します。| 負担水準 | 税額(前年度比) | 課税標準額 |

|---|---|---|

| 100%以上 | 引き下げ又は据え置き | 固定資産税評価額 × 1/3 |

| 100%未満 | 上昇 | 前年度標準課税額 + 当該年度評価額 × 1/3 × 5% |

また、税額が上昇する場合において、当該額が特例適用後の評価額(固定資産税評価額×1/3)の100%を上回るなら100%相当額に、20%を下回るなら20%相当額になります。

参考:土地の課税標準額の負担水準および負担調整措置について 甲府市

参考:Q&A 土地と家屋の固定資産税・都市計画税は、どのように算出するのですか? 柏市

今回の条件の場合、負担水準は以下のようになります。

- 負担水準:800万円 ÷(2,100万円 × 1/3)× 100 = 114.29%

課税標準額を計算する

また、今回の場合だと負担水準が100%以上になるため、課税標準額は、当該年度評価額×1/3で計算することができます。

- 土地の課税標準額:2,100万円 × 1/3 = 700万円

住宅用地の特例

住宅用地の特例とは、土地の賦課期日において、住宅やアパートなど、人が居住するための家屋の敷地として利用されている土地(住宅用地)に適用される特例措置です。住宅用地の特例では、土地の広さによって減額の割合は異なり、200㎡以下の部分については都市計画税が1/3に、それを超える部分については2/3になります。

| 土地の広さ | 都市計画税 |

|---|---|

| 200㎡以下の部分 | 価格 × 1/3 |

| 200㎡超の部分 | 価格 × 2/3 |

参考:住宅用地に対する課税標準の特例(固定資産税・都市計画税) つくば市

都市計画税の税額を計算する

都市計画税は固定資産税評価額(課税標準額)×制限税率(0.3%)で計算することができます。- 都市計画税の納める額 = 固定資産税評価額(課税標準額)× 制限税率(0.3%)

- 土地の都市計画税額:700万円 × 0.3% = 2万1,000円

制限税率

都市計画税の税率は、標準税率ではなく制限税率です。

制限税率とは、地方公共団体が課税することのできる税率の上限ことで、都市計画税では0.3%が上限となっています。そのため、税収が安定している自治体などでは税率を0.2%や0.18%などに設定していることもあります。

建物にかかる都市計画税の計算方法

建物にかかる都市計画税では、固定資産税評価額が課税標準額になるため、固定資産税評価額(課税標準額)×制限税率(0.3%)で計算することができます。たとえば、固定資産税評価額が850万円の建物の場合、都市計画税は850万円×0.3%=2万5,500円になります。

また、土地や建物をいくつか所有している場合には、すべての固定資産を合算した後の額に税率をかけて税額を求めます。

一戸建てにかかる都市計画税の計算方法

ここでは、一戸建てにかかる都市計画税の計算方法を解説します。

一戸建ての土地にかかる都市計画税の計算方法

一戸建ての土地にかかる都市計画税は、1章で解説した土地の都市計画税の計算方法と共通です。

一戸建てであれば、住宅用地の特例が適用されるため、都市計画税は以下の計算式で求めることができます。

- 一戸建ての土地にかかる都市計画税 = 固定資産税評価額 × 1/3(200㎡を超える分は2/3) × 制限税率(0.3%)

一戸建てにかかる都市計画税の計算方法

一戸建てにかかる都市計画税は、2章で解説した建物の都市計画税の計算方法と共通です。

そのため、固定資産税評価額(課税標準額)×制限税率(0.3%)で求めることができます。

- 一戸建てにかかる都市計画税 = 固定資産税評価額(課税標準額)× 制限税率(0.3%)

都市計画税シミュレーション

ここでは、一戸建ての土地と建物にかかる都市計画税をシミュレーションしていきます。

- 土地の固定資産税評価額:1,200万円

- 建物の固定資産税評価額:1,500万円

- 専有面積:80㎡

- 税率:0.3%

今回の条件では、住宅用地の特例が適用されるため、都市計画税は以下のように計算できます。

- 土地の都市計画税:1,200万円 × 1/3 × 0.3% = 1万2,000円

- 建物の都市計画税:1,500万円 × 0.3% = 4万5,000円

マンションにかかる都市計画税の計算方法

ここでは、マンションにかかる都市計画税の計算方法を解説します。

マンションの土地にかかる都市計画税の計算方法

マンションの土地にかかる都市計画税は、敷地権割合によって税額が変わります。- マンションの土地にかかる都市計画税 = 敷地全体の課税標準額 × 制限税率(0.3%)× 敷地権割合

そのため、1階を100とし、階数が1階上がるごとに固定資産税と都市計画税が約0.256%上昇することになっています。

マンションにかかる都市計画税の計算方法

マンションにかかる都市計画税は、課税対象になる床面積を算出した後、税額を求めます。- 課税対象になる床面積 = 所有する区画面積 +(共用部の面積 × 所有する区画面積/専有部分の総床面積)

- マンションにかかる都市計画税 = 固定資産税評価額 × 課税対象になる床面積/総床面積 × 制限税率(0.3%)

参考:マンションを購入した場合の固定資産税はどのような計算をするのですか? 三島市

都市計画税シミュレーション

ここでは、マンションの土地と建物にかかる都市計画税をシミュレーションしていきます。

- 敷地全体の固定資産税評価額:1,800万円

- 建物全体の固定資産税評価額:2,400万円

- 所有する区画面積:100㎡

- 共用部の面積:300㎡

- 専有部分の総床面積:1,500㎡

- 敷地権割合:1/20

- 税率:0.3%

- 課税対象になる床面積:100㎡ +(300㎡ × 100㎡/1,500㎡)= 160㎡

- 土地の都市計画税:1,800万円 × 0.3% × 1/20 = 2,700円

- 建物の都市計画税:2,400万円 × 0.3% × 160/1,800 = 6,400円

都市計画税はいつ払う?

ここでは、都市計画税の支払い時期と支払い方法について解説します。

都市計画税の支払い時期

都市計画税は、毎年4月~6月に市町村から届く「納税通知書」で税額を確認し、1月1日(賦課期日)に不動産を所有している人が支払います。多くの各市町村で、第1期~第4期の期日までに固定資産税と一緒に納付することになっています。

例として、ここでは東京23区の固定資産税・都市計画税の令和4年度の納期を紹介します。

- 第1期:令和4年6月1日から6月30日まで

- 第2期:令和4年9月1日から9月30日まで

- 第3期:令和4年12月1日から12月27日まで

- 第4期:令和5年2月1日から2月28日まで

- (令和4年度固定資産税・都市計画税の納税通知書は6月1日に発送)

都市計画税の支払い方法

都市計画税は、以下の4つの方法で納付することができます。- 窓口で現金支払い

- 口座振替(自動支払)

- クレジットカード支払い

- ペイジー支払(ATMやインターネットバンキング)

また、クレジットカード支払いやペイジー支払(ATMやインターネットバンキング)に対応していない市町村もあるため、納付方法を一度確認してみることをおすすめします。

年の途中で不動産を購入した場合

年の途中で不動産を購入した場合、都市計画税の支払いはどうなるのでしょうか。

年の途中で不動産を購入した場合には、売主と買主で話し合うことになりますが、一般的には売却日を区切りとした日割り計算にすることが多くなっています。たとえば、都市計画税が5万円、売却の決算日が5月1日だった場合、1月1日~5月1日は120日なので、以下のように都市計画税を計算することができます。

- 買主の負担額:5万円 ×(245日 ÷ 365日 )= 約3万3,600円

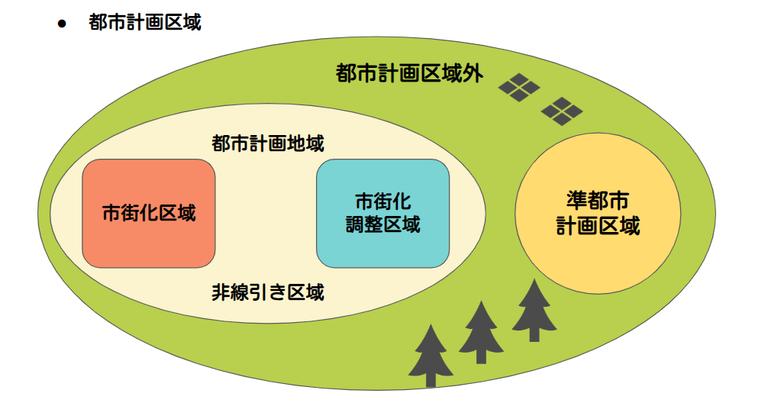

都市計画税がかからない地域もある

そもそも都市計画税は、都市の開発のために使うことを目的とした税金です

そのため、市街化を抑制している市街化調整区域や都市計画が進んでいない都市計画区域外では、都市計画税が課税されないことになります。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

都市計画税を計算して負担額を確認しておく

土地や建物を購入するときには、固定資産税と一緒に都市計画税の納付額を計算しておくことをおすすめします。固定資産税と都市計画税は、土地や建物を所有する限り、毎年支払わなければならない税金です。

もし、これらの税金を考慮せず資金計画を立ててしまうと、計画どおりに進まず、ローンを返済できないような状況に陥ってしまうこともあります。

ローンをしっかりと返済するためにも、固定資産税と都市計画税の負担額は事前に必ず計算しておきましょう。記事のおさらい

あなたの不動産、査定価格はいくら?

査定価格はいくら?