- 固定資産税も払うのになんで都市計画税も払わないといけないの?

- 都市計画税を払わなくてもいい地域はある?

- そもそも都市計画税ってなに?

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

都市計画税を払いたくない!滞納するとどうなる?

ここでは、都市計画税を支払わないとどうなるのかを解説します。

延滞金が発生する

都市計画税を期日までに納付しなければ本来納めるべき税額に対して延滞金が発生します。延滞金は納期限の次の日から発生し、納期限から1ヵ月を過ぎると延滞金の割合が高くなります。

もし、令和4年1月1日から令和5年12月31日までに延滞金が発生する場合、1ヵ月を過ぎるまでは税額の2.4%、1ヵ月を経過した日以降は8.7%になります。

延滞金の計算方法

ここでは、納付期限が令和5年9月30日の都市計画税6万円を令和5年12月26日に納める場合の延滞金を計算していきます。

まず、納期限の翌日から1ヵ月を経過する日までの日数は31日と算定し、納期限の翌日から1ヵ月を経過した日以後の日数を57日と算定します。

こうすると、延滞金は以下のように計算することができます。

- 6万円 × 31日 × 2.4% ÷ 365 =122円(1円未満切り捨て)

納期限の翌日から1ヵ月を経過した日以後、

- 6万円 × 57日 × 8.7% ÷ 365 =815円(1円未満切り捨て)

督促状が送られてくる

都市計画税を払わないと納期限の20日以内に督促状が送られてきます。たとえ、20日以内に督促状が発行されていなくても納税の義務から免れるわけではありません。

また、納期限から20日を過ぎてなされた督促が無効になるわけではないことに注意が必要です。

そのため、督促状が送られてきたらすぐに払っていない税金を納めるようにしましょう。

土地や建物が差し押さえられる

督促状を発した日から10日以内に完納しないと土地や建物といった財産を差し押さえられることになります。都市計画税の滞納によって、土地や建物を差し押さえられると、その土地や建物に差押の登記が行われます。

差押の登記が行われると、直ちに土地や建物が使えなくなることはありませんが、地方公共団体が強制的に土地や建物を競売し、その売却代金を滞納している税金に充当することとなります。

大切な土地や建物を差し押さえられないためにも、都市計画税を期日以内に納めるようにしましょう。

給与や預金が差し押さえられる

預金が差し押さえられると、差押通知書が預金を預かっている金融機関に送付され、国や地方公共団体が預金を滞納税額に充当することになります。

そして、税金を滞納して預金を差し押さえられた場合、銀行との約定で取引停止となってしまう可能性もあるため注意が必要です。

また、預金がない場合には給与が差し押さえられることもあります。

滞納者が給与の全額を差し押さえることに承諾しなければ給与の全額を差し押さえられることはありません。

しかし、滞納額が1ヵ月分の給与の額を超える場合には、滞納が解消されるまで、毎月の給与のうち一定額が税金に充当されることになります。

「今持っている不動産を現金化したい」という方は、売却という形で手放すという選択肢もあります

国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

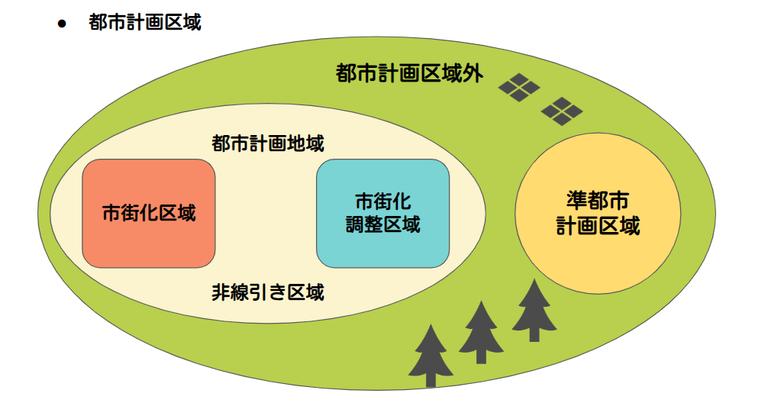

都市計画税を払わなくても良い地域がある!

ここでは、都市計画税を払わなくても良い地域について解説します。

市街化調整区域と都市計画区域外では都市計画税がかからない

すべての地域で都市計画税がかかるというのは間違いです。市街化調整区域と都市計画区域外の地域に土地や建物を所有している場合には都市計画税の対象外となります。

目的税は、その使い道以外にその税金を使うことができないため、都市の開発を抑制している市街化調整区域と都市計画区域外の地域では都市計画税を払わなくても良いのです。

市町村によっては払わなくても良いことも

都市計画区域の中でも、市町村によっては都市計画税を払わなくても良い地域があります。

特に、市街化区域や市街化調整区域に決められていない非線引き区域では、都市計画税の課税は市町村の自由となっています。

そのため、都市計画税を払いたくない方は、これらの地域を狙って土地を購入することをおすすめします。

都市計画税の基礎知識

ここでは、都市計画税の基礎知識を解説します。

都市計画税の目的

徴収された都市計画税は、市町村の発展のために道路や公園、水道、電気、ガスなどの整備に使われています。

また、道路、公園、河川等の公共施設を整備・改善し、土地の区画を整え宅地の利用の増進を図るためにも利用されます。

都市計画税の支払い義務がある人

都市計画税の納税義務者は、毎年1月1日(賦課期日)現在の土地、家屋の所有者として固定資産課税台帳に登録されている人です。前章でも説明したように市街化調整区域と都市計画区域外の地域に土地や建物を所有している人には、都市計画税がかからないことになります。

また、都市計画税は1月1日を基準に課税されるため、1月2日以降に土地や建物を取得した場合には、その年の都市計画税がかかりません。

都市計画税の計算方法

都市計画税は固定資産税評価額×制限税率(0.3%)で計算することができます。また、都市計画税は土地と建物のそれぞれに評価額が決められているため、別々に土地と建物の都市計画税を計算する必要があります。

そして、所有する土地に住宅やアパートなど、人が居住するための家屋が建っている場合、住宅用地の特例により200㎡以下の部分については都市計画税が1/3に、それを超える部分については2/3になります。

都市計画税の支払い期日と支払い方法

都市計画税は、毎年4月~6月に市町村から届く「納税通知書」で税額を確認し、1月1日(賦課期日)に不動産を所有している人が支払います。

多くの各市町村で、第1期~第4期の期日までに固定資産税と一緒に納付することになっています。

また、都市計画税は、以下の4つの方法で納付することができます

- 窓口で現金支払い

- 口座振替(自動支払)

- クレジットカード支払い

- ペイジー支払(ATMやインターネットバンキング)

また、クレジットカード支払いやペイジー支払(ATMやインターネットバンキング)に対応していない市町村もあるため、納付方法を一度確認してみることをおすすめします。

固定資産の評価替え

都市計画税の税額を決める固定資産税評価額は、3年に1回「評価替え」が行われます。

固定資産の評価替えとは、総務大臣が定めた「固定資産評価基準」に基づき、3年に一度の基準年度に土地・家屋の評価を見直すことを指します。直近では、令和3年度に固定資産の評価替えが行われました。評価替えについては、価格の変動に伴う税負担の激変を緩和するための負担調整措置がとられています。

払いたくないは危険!都市計画税は必ず期日までに納付する

都市計画税を払いたくないからといって、滞納を続けるのはとても危険です。

滞納を続けると延滞金が発生し、最悪の場合には土地や建物、預金、給与を差し押さえられてしまう可能性があります。そのため、都市計画税や固定資産税は、期日通りに納付するようにしましょう。