こんにちは、イエウールコラム編集部です。

法人が不動産売却をした際に発生する税金について初心者でも理解できるように分かりやすく解説をしていきます。- 個人所有の不動産でも、ある方法でお得に売却をすることが可能

- 不動産売却時に発生する消費税に悩まされるのは法人だけ

不動産売却時に避けては通れない税金の話。後にトラブルにならないよう、この記事でしっかりと要点を抑えておきましょう。

【法人と個人】不動産売却時の違いはどこ?

法人になると、個人で不動産を売却するのとは違い、不動産の収益や費用に関する考え方が大きく変わります。変わると言ってもどのような点がどのように変わるのでしょうか。

主に、法人は個人に比べて、不動産売却に関連する多様な経費を計上できる点や、法人は不動産の減価償却を通じて、帳簿上の価値を時間経過と共に減少させることができるなどの利点があります。

ここでは、個人と法人の収益及び費用の考え方の違いと、不動産売却時の時点に関する法人特有の考え方についてより詳しく解説します。

これにより、法人化による不動産売買の戦略をより明確に理解し、効果的な資産管理を行うことができます。

個人が不動産売却をする場合

個人の場合は、1年間に得た収入を、給与所得や雑所得、一時所得などその収入の種類によりいくつかの所得に分けて計算します。また、個人が不動産を売却する際、売却価格から取得費や改修費などの必要経費を差し引いた利益(譲渡所得)に対して税金が課されます。これを譲渡所得税といいます。

譲渡所得税の税率は、所有期間や利益の金額によって異なります。

短期保有(5年未満)の場合と長期保有(5年以上)で税率が異なり、長期保有の方が税率が低くなる傾向にあります。

居住用不動産(例えばマイホーム)の売却には、特定の条件下で特別控除が適用されることがあり、一定額までの利益が非課税になることがあります。この件に関しては第2章で取り上げます。

法人が不動産売却する場合

法人の場合、不動産売却による収益計算は個人と同様に行われますが、費用の計上にはより幅広い選択肢があります。

法人は、売却にかかる広告費、仲介手数料、管理費など多様な経費を計上でき、これにより課税所得を大幅に減らすことが可能です。

また、法人は会計上の減価償却を利用して、不動産の帳簿価値を経時的に低下させることができ、これが税負担の軽減につながります。

法人が不動産を売却する際、利益には一律の法人税率が適用されます。この税率は、個人の長期保有や短期保有の税率とは異なり、法人税率は固定されています。

以上の点から、個人と法人では不動産売却時の税金の計算方法や適用される税率、経費の計上方法などに大きな違いがあります。これらの違いは、不動産投資の戦略を考える際に重要な要素となります。

法人は不動産が売却された日の時点が異なる

不動産は売買契約を締結してから、引き渡しが行われるまでの間に期間が空くのが一般的です。個人の場合は、不動産が売却された日は不動産価格の全額が支払われ不動産を引き渡した日を基準に考えます。

一方、法人の場合は原則として、個人と同じく不動産を引き渡した日を基準とすることとはなっていますが、例外として売買契約を締結した日を売却された日としてもよいことになっています。そのため、法人の場合、不動産売却のタイミングが非常に重要なのです。売却された日の時点での会計処理は、税金計算に大きな影響を与えます。

例えば、会計年度の終わりに近い時期に不動産を売却すると、その年度の税負担が大きく変わることがあります。また、売却日が税務上の申告期限に近い場合、税金の計算や支払いに影響を与える可能性があります。

このため、法人は売却時のタイミングを戦略的に選ぶことが重要です。

法人税の計算方法

法人税は以下の計算式を使い求められます。

*必要経費は、例えば、原材料費や人件費、災害などによる損失を含みます。

法人税の課税対象所得

法人税の課税対象所得は以下の通りです。| 所得の種類 | 内容 |

| 営業所得 | 法人の主たる事業活動から得られる収益。商品の販売やサービスの提供から得られる利益がこれに該当します。 |

| 資本所得 | 株式の配当、利子収入、不動産の賃貸収入など、資本運用から得られる所得。 |

| 不動産所得 | 不動産の売却や賃貸から得られる所得。ただし、これは法人の主たる事業が不動産関連でない場合に該当します。 |

| 雑所得 | 上記のカテゴリに当てはまらないその他の所得。例えば、特許や著作権の使用料、一時的な収入などが含まれます。 |

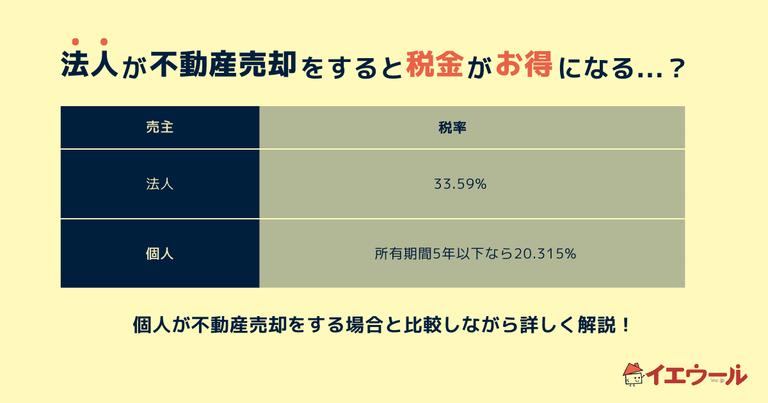

法人所有の不動産を売却したときの税率

一方、資本金1億円以下の中小企業の法人税の実効税率は平成30年度には33.59%となっており、その税率は平成26年度は36.05%、平成27年度は34.33%、平成28年度には33.80%と徐々に引き下げられています。

税率だけで見ると、個人所有のうち、所有期間5年以下の短期譲渡所得のときは、法人税と比べて高い税率となります。

つまり、所有期間5年以下であれば法人所有として売却したほうがかかる税率が少ないということです。

実際に計算してみると、以下のようになります。

2,000* 33.59% = 671.8万円(譲渡所得税)

しかし、実際にどちらが有利かは税率だけの問題に留まりません。様々な角度からの検討が必要です。

損益通算も合わせて考えると法人のほうがお得?

不動産を複数所得しているような場合は法人のほうがお得になるケースが多くなります。例えば、法人の場合は損益通算を適用することが可能です。損益通算は、ある所得でのプラスを、別の所得のマイナスと相殺することで税金を抑える方法ですが、一方、個人の場合、損益通算の範囲が限定されており、不動産は分離課税のためマイナスとなっても給与所得などと相殺することができません。

(ただし、不動産を2つ以上売却し、1つはプラスになるものの1つはマイナスになるような場合では通算可能です)。

したがって、不動産を多く保有し、他の事業での収益と損失のバランスを考慮する法人にとって、損益通算は大きなメリットをもたらす可能性があります。

しかし、法人の場合、同一事業年度内であれば損失や費用の種類を問わず通算可能です。

一方、個人でも、売却する不動産が居住用財産である場合には一定の要件を満たせば、他の所得との損益通算と、通算をした年以降3年間の繰越控除が可能です。

とはいえ、法人は同一事業年度内であれば無条件に他の所得から損失を控除できるため、使いやすさ、組み合わせのしやすさは法人での売却のほうがはるかに上でしょう。

また、「不動産の売却価格知りたい」という方は利用者数が1,000万人超の不動産一括査定サービスのイエウールを使って売却価格を調べてみましょう。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

法人だからこそできる節税対策

法人だからこそできる節税対策には、いくつかの特徴的な方法があります。これらの対策は、法人の税務上の特権や会計処理の柔軟性を活用して、税負担を合法的に減少させることを目的としています。個人でできる節税対策としては、居住用財産の3,000万円特別控除のような特例を受けられるようにする、または所有期間を調整して低い税率となるようにするといった方法が考えられます。

一方、法人の場合は個人と同じ節税対策はできませんが、代わりに以下のような、法人だからこそできる節税対策があります。

- 新規物件を購入する

- 不動産売却で出た課税所得を分散させる

- 特別償却できる設備投資を行う

新規物件を購入する

新規物件を購入して、その物件の減価償却費を計上して利益を減らすという方法が考えられます。個人だと、不動産の譲渡所得は他の所得と損益通算することはできませんが、法人の場合全ての所得の損益を合算できるので、減価償却費を利用して利益を減らすことが可能です。

例えば、人が不動産を売却して得た利益を、新しい不動産の購入に再投資することで、売却益に対する即時の税金支払いを避けることができます。これは、利益を事業拡大や資産の更新に充てることにより、課税所得を減少させる戦略です。

他にも、新規に購入した物件に対して、減価償却を適用することで、毎年の経費として計上できます。

この減価償却は、売却による利益を相殺し、課税所得を減少させる効果があります。

なお、ポイントとして、減価償却費は耐用年数の短い木造や軽量鉄骨の物件のほうが高い節税効果を得られます。

不動産売却で出た課税所得を分散させる

法人で不動産を売却することは個人ですることと異なり、全ての利益を全ての損金から差し引くことができます。

そのため、不動産を売却して利益が出たときは、他の所得に分散させて法人に課税される税率を下げることができるのです。

例えば、不動産を売却して大きな利益が出た場合には、その利益額を役員退職金として支給するという方法があります。

具体的には勤続40年の創業者が引退するのに合わせて不動産を売却するなどの方法で税金を抑えることが可能です。

また、役員退職金を支給するにあたり、受け取る側は以下の計算式で退職所得を計算し、税金を納める必要があります。

このとき、退職所得控除は

と計算できるので、退職金を受け取る側も課税される税金をかなり低くすることができます。

特別償却できる設備投資を行う

節税効果の高い方法として、特別償却できる設備投資を行う方法があります。特別償却とは、減価償却資産の購入費用の減価償却費にさらにプラスして減価償却費を計上できる仕組みです。不動産を売却して大きな利益が出てしまった場合、支払う税金を抑えるために特別償却で経費計上できれば高い節税効果を得られます。

特別償却できる設備とは、 最新モデルか生産性の向上を年平均にして1%以上向上させる最新設備(A類型) か、 生産ラインやオペレーションの改善に関する設備(B類型) です。

最新設備(A型)の場合は税制優遇を得るための証明書をメーカーからもらう必要があり、また生産性を向上させる設備(B類型)の場合は投資計画を作成し、公認会計士や税理士の確認を受けた上で経済産業局への申請が必要です。

不動産売却時の税金|法人だけが持つ悩みと注意点

不動産売却時にかかる税金の問題で法人だけが持つ悩みや注意点はあるのでしょうか。

法人が不動産売却時に直面する悩みの一つに、「消費税の問題」があります。特に、個人と法人で消費税の取り扱いに違いがあるため、この点を理解することが重要です。消費税は個人売却の場合、非課税となりますが、法人に対しては納税の義務があるため、法人側だけが抱える悩みの種になります。ここでは、以下のようなテーマに分けて売却時の消費税についてお話したいと思います。

- 個人での不動産売却には消費税がかからない理由

- 消費税は建物のみ、土地は非課税

- 建物と土地の分け方

個人での不動産売却には消費税がかからない理由

個人での不動産売却には消費税がかからない理由は以下の通りです。

- 非事業者の取り扱い:通常、個人が不動産を売却する場合、その個人は消費税法上の「事業者」とは見なされません。消費税は事業者間の取引に課される税金であり、非事業者である個人にはこの税金が適用されないため、個人による不動産売却に消費税は発生しません。

- 非課税取引の範囲:個人の自己居住用不動産は、土地は非課税、建物は不課税のため、いずれも消費税はかからない

- 一定の基準を満たさない売却:個人が不動産を売却する場合でも、その取引が一定の規模(消費税法で定められた事業規模)を超える場合には、事業者と見なされることがあります。しかし、一般的な個人の不動産売却はこの基準に達しないため、消費税が課されないのが通例です。

これらの理由により、個人が不動産を売却する際には消費税の心配は通常ありません。一方で、法人が不動産を売却する場合は、事業者として消費税が課税される可能性があり、この点で個人とは異なる注意が必要です。法人にとって不動産売却時の消費税は重要な財務上の検討事項となります。

消費税は建物のみ、土地は非課税

建物と土地の消費税の違いは以下の通りです。

- 建物の取り扱い:法人が不動産を売却する際、建物には消費税が課されます。これは、建物が消費税法上「有形の動産または不動産」と見なされ、その売却が事業者間の課税取引に該当するためです。つまり、法人が建物を売却する場合、売却価格に消費税を上乗せして請求する必要があります。

- 土地の非課税:一方で、土地の売却には消費税が適用されません。土地は消費税法上、非課税取引の対象とされています。これは、土地が消費税の課税対象から除外されているためで、法人が土地を売却する際には、その取引価格に消費税を加算する必要はありません。

- 複合取引の場合:不動産が建物と土地のセットで売却される場合、税金の計算は複雑になります。この場合、建物部分に対しては消費税が課せられ、土地部分には課されません。従って、売却価格を建物と土地に按分し、それぞれに適切な税率を適用する必要があります。

建物と土地の分け方

不動産の売買は、「総額でいくら」という全体で価格交渉がされることが多く、土地建物の内訳価格は総額からあとから振り分けるということが多いです。

総額を土地と建物価格に振り分ける方法として、土地と建物の固定資産税評価額の割合で振り分けるという方法がよく使われます。

例えば固定資産税額が土地1,000万円、建物2,000万円、合計3,000万円だった場合で、売却した不動産の土地建物総額が6,000万円だった場合は、固定資産税の割合で、以下のように計算します。

- 土地価格:6,000万円(土地建物総額)×(1,000万円÷3,000万円)=2,000万円

- 建物価格:6,000万円(土地建物総額)×(2,000万円÷3,000万円)=4,000万円

なお、不動産を売却するときの価格は消費税を含めても含めなくてもよいことになっています。

上記物件を税込価格にすると、6,320万円となり割高に感じてしまいます。

法人が不動産売却したときの経費の仕訳

ここでは、参考までに法人が不動産を売却したときの仕訳を見ていきたいと思います。例として、3,000万円で不動産を売却し、契約時に300万円を手付金として受け取ったあと、2,700万円を最終金として受け取り、引き渡したものの仕訳を考えます。

なお、土地の帳簿価格800万円、建物の帳簿価格2,100万円で、期首からの減価償却費が100万円とし、引き渡し日を不動産の譲渡日とします。

契約時の仕訳

まず、売買契約締結時の仕訳です。

| 普通預金 | 300万円 | 前受金 | 300万円 |

売却時の処理

次に、減価償却費の仕訳を行います。| 減価償却費 | 100万円 | 建物 | 100万円 |

売却時の仕訳

そして、売却時の仕訳を行います。| 前受金 | 300万円 | 土地 | 800万円 |

| 普通預金 | 2,700万円 | 建物 | 2,000万円 |

| 固定資産売却益 | 200万円 |

売却時の仕訳で、前受金を精算します。

不動産売却による利益は 「固定資産売却益」 として差額分を計上します。不動産の売却を考えているのであれば、信頼できる不動産会社を見つけることが大切です。

不動産一括査定を利用し市場相場を知ろう

その際に、一括査定サービスを利用すると一度に複数の不動産会社から出された査定額を知ることが可能なため、非常に便利です。その中でも、法人化などの専門的な相談もできる不動産会社を見つけましょう。

一括査定サービスは数多くのサービスが存在していますが、その中でもおすすめなのがイエウールです。

国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?