不動産売却後の確定申告、「自分は必要なのか?」「忘れたらどうなる?」とお悩みではありませんか?

売却で利益(譲渡所得)が出た場合、原則として確定申告は義務です。申告を怠ると追徴課税だけでなく、最悪の場合、刑事罰のリスクもあります。

確定申告が必要・不要なケースや、使える特例を知ることが重要です。

この記事では、確定申告をしない場合のペナルティと適切な対応について説明します。- 不動産売却の確定申告を行わなかった場合追徴課税がなされるかも

- 故意に確定申告を提出しないと最悪の場合刑事責任を問われる

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

不動産売却で確定申告はなぜ必要なの?

通常、一般のサラリーマンは確定申告をすることはありませんので、不動産売却をしたときに、確定申告を行う煩わしさを感じる人は多いでしょう。

不動産売却を行なって確定申告をしなかったらどうなるかについて説明していきます。

確定申告の目的は所得を確定すること

一般サラリーマンの方のように、通常の給与所得者は源泉徴収で税金が引かれているために、通常は確定申告を行いません。

保険などをかけている場合には、その保険料などが費用として認められるので、会社に保険の払い込み金額がわかるものを提出する、年末調整があります。

それだけでも煩わしく思う方はいると思いますが、国からすると正確な所得税を徴収しなければなりませんので、確定申告や年末調整をしなければなりません。

確定申告とは、所得を確定するために行うものなので、不動産売却でもそれは変わりません。

不動産所得が発生した場合は申告が必要

一般的なサラリーマンであれば、通常給与所得のみが発生しますが、個人所得になると以下のようなものがあります。- 給与所得

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 退職所得

- 山林所得

- 一時所得

- 雑所得

- 譲渡所得

この10種類があります。

サラリーマンのような通常の給与所得のみの人は、会社から税務署に給与所得を伝えているので、個人で確定申告をする必要はありません。

しかし、給与所得以外に所得が発生した場合に、個人で税務署に申請しなければ、税務署が個人の所得を全て把握することができません。そのため確定申告が必要になります。

しかし、給与所得もしくは退職所得以外の所得、たとえば不動産所得と事業所得などの合計額が20万円以下であれば申告の必要はありません。

譲渡所得とは?

不動産売却で得た所得を、譲渡所得といいます。会社の給与所得とは違うところで発生する所得ですので、譲渡所得は基本的には税務署に申告しなければなりません。

不動産売却で得た所得を、確定申告で税務署に申請しなかったら、税務署は所得の全てを把握できないので困ることになります。

不動産売却を行なった際に、譲渡所得が全ての人に発生する訳ではありません。

不動産売却「額」ではなく、不動産売却「益」を譲渡所得と言います。譲渡所得は次の式で計算できます。譲渡価格は売却額になります。譲渡費用は、売却に要した仲介手数料などになります。

取得費は購入費とは違います。厳密に言うと、土地は購入価格ですが建物は減価償却後の価格になりますので、取得費は以下のように計算します。

不動産の売却を検討している場合、まず必要な情報は不動産の名義は誰か・不動産がいくらで売れるか・不動産の面積です。

不動産の面積や名義人は書類で調べることができますが、不動産の価格がいくらになるのかは売却相場に最も近い不動産会社の査定でなくは分かりません。

しかし、不動産会社の査定には明確なルールがなく、不動産会社によって査定結果が異なるのが事実。そこで、より正確に査定額を知るために3社以上に査定を依頼し、査定結果を見比べましょう。

複数社に査定依頼を出す際には一括査定のイエウールが便利

国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

不動産売却で確定申告をしないとどうなる?

不動産売却などで給与所得以外の所得を得たのに確定申告をしなかった場合には「脱税」にあたるため、犯罪になってしまいます。不動産売却をしても譲渡所得が発生しなかったら、確定申告をする必要はありませんが、ある準備をしておかなければなりません。申告しないと税務署から「お尋ね」がくる

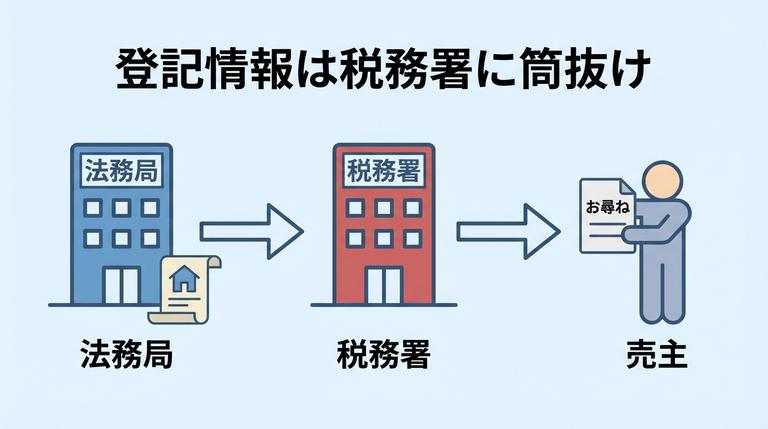

税務署は国直轄の役所です。国直轄の役所には法務局もあります。

不動産売却を行なった際には、法務局で所有権移転登記を行いますが、その移動記録が全て税務署に流れます。

法務局と税務署は、同じ国直轄の組織で繋がっているためです。そのために税務署は、あなたが確定申告をしていなくても、不動産売却をしたことをわかっています。

確定申告が終わった4月以降に、税務署は譲渡所得の申告についてのお尋ね、通称「お尋ね」という文書が送付されることになります。利益が出たのに確定申告をしないと犯罪になる

不動産売却で譲渡所得を得た場合などの、給与所得以外の所得を得た場合には、確定申告が必要なことはわかっていただけたと思います。

もし期限内に確定申告をしなかったら、無申告者になってしまい、様々な不利益が生じてきます。

確定申告をしなければならない人は、次の条件に1つでも当てはまる人です。

- 給与収入が2,000万円を超えている

- 複数会社からの給与所得がある

- 給与所得があり、他の所得合計が20万円を超える

- 個人事業者で所得税額を収めなければならない

- 給与所得から源泉徴収がされていない

- 株式売却や不動産売却で譲渡所得があった

- 給与などの源泉徴収について災害減免方の適用を受けている

- 退職所得について20%の税率で所得税を源泉徴収され、その税額が本来納めなくてはならない税額より少ない

確定申告は義務ですが、同時に税金を納めたことによる恩恵を受ける権利でもあります。

確定申告には、控除できるものは税額が安くなり、不動産売却で損した場合には逆に税金の還付を受けられるというような様々な特典があります。無申告でいることは、これらの特典を放棄することと同じです。控除や還付の申告を忘れていても、過去5年分は遡って申告できますので、確定申告を忘れている方はこれを機会に恩恵を受ける権利を行使してはいかがでしょうか。

申告してないということは、納税義務を果たしていないことになりますので、ペナルティも深刻なものになります。故意に確定申告しなかった場合はどうなる?

故意に申告しなかった場合、逋脱犯(ほだつはん)という犯罪者として罪に問われることになります。逋脱犯は10年以下の懲役、もしくは1,000万円以下の罰金、またはこれらの併料とされている犯罪です。

脱税は「納税義務の確定を逃れる」ことですが、逋(ほ)脱犯は「確定した税額を不正に納付しない」こと、と定義されているようです。無申告加算税が上乗せされてしまう

申告しなくてはならない所得があり、所定の確定申告期限を過ぎているのに申告をしないことを「無申告」と言います。前年の所得に対して、翌年の3月15日までに申告をしていない場合に無申告という状態になります。

無申告加算税の金額としては、原則として「納付すべき税額に対して50万円までは15%、50万円を超える部分は20%の割合」を乗じた金額になります。

期限を過ぎて申告した場合に、以下の要件を全て満たす場合には無申告加算税を課せられることはありません。

- 法廷の申告期限から1ヶ月以内に、自主的に申告した場合。

- 期限内に申告する意思があったと認められる一定の場合に該当する場合。

- その申告期限に係る納付すべき税額の全額を、法廷期限(口座振替納付手続きをした場合、期限後申告書を提出した日)までに納付していること。

- その期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税または重加算税を課せられたことがなく、かつ、期限内申告をする意思があったと認められる場合の、無申告加算税の不適用を受けていないこと。

遅れて申告したものと納税を同時に行わなければ「期限内に申告する意思があった」と認められません。

また、申告期限後の納付には、延滞税も併せて納付する必要があります。

延滞税が上乗せされてしまう

延滞税は、法廷納付期限までに税金を全額納付しない場合に課せられる罰金のようなものです。法廷納付期限とは、支払わなくてはならない税金を納める期限になります。計算方法は、納付期限の翌日から納付する日までの日数に対して、本税(本来納めるべきであった税額)に対して一定の割合をかけて計算します。そうして算出された利息分は、延滞税として納めることになります。納付期限までに全額を納めていない場合というのは、以下のような場合です。このような場合に延滞税が課せられます。

- 申告などで確定した税額を法定申告期限内までに完納しないとき。

- 期限後申告書または修正申告書を提出した場合で、納付しなければならない税額があるとき。

- 更生または決定の処分を受けて場合で、納付しなければならない税額があるとき。

税務署に必要以上に高く課税されてしまうケースも

確定申告をしないでいると、税務署が調査にくる場合があります。

このときに、売り上げや経費確認のための書類を保管していなくてわからない状態の場合が考えられます。

その状態の最悪の場合には、税務署側が売り上げを推定して税額を決める、ということもあり得ます。そういった場合には、実際よりも多くの売り上げをカウントされてしまう場合があるので気をつけてください。

銀行融資が受けられなくなる

確定申告を故意にしなかった場合、最悪銀行融資が受けられなくなる可能性があります。事業のために銀行などの融資を受ける場合、融資審査の際に決算書類の提出は不可欠です。

融資を受けたあとも、次年度の決算書を提出するように求められることがあります。

確定申告をしていない場合には、決算書がないため、融資を受けられず事業ができない可能性も考えられるということになります。不動産売却後でも確定申告をしなくても良いケース

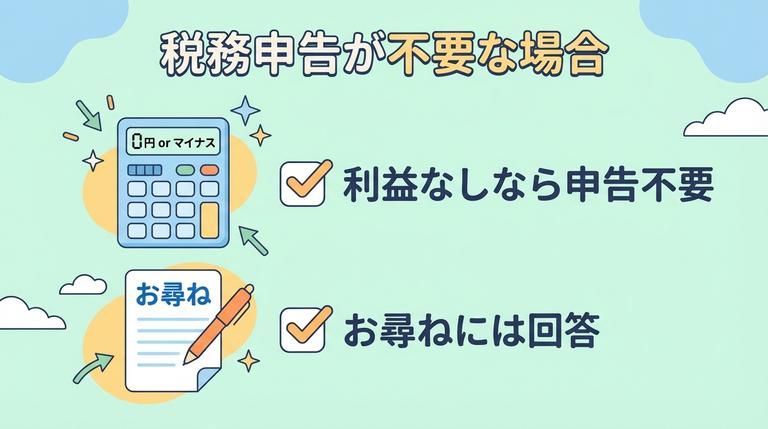

譲渡所得が発生したかどうかによって、確定申告が必要かどうかが決まります。

譲渡所得が発生した人は確定申告が必要ですが、譲渡所得が発生していない場合は確定申告は必要ありません。譲渡所得の金額は、次の式で計算できます。

計算結果が0円またはマイナスであれば譲渡所得は発生していないため、確定申告は不要です。

逆に、計算結果がプラスだった場合、確定申告が必要になります。

なお、取得費より譲渡価格が安い場合には売却損が出ていますので、確定申告をする必要はありません。

税務署からの「お尋ね」への対応が必要

確定申告をしていない場合、確定申告が終わった4月以降に、譲渡所得の申告についてのお尋ねという文書、通称「お尋ね」が税務署から送付されてきます。

確定申告をしていない人は、税務署から届く「お尋ね」に対応する必要があります。「お尋ね」への対応方法

譲渡所得が発生していなくて確定申告をしていない場合は、何も悪いことはしていませんので、お尋ねには普通に落ち着いて譲渡価格、取得費、譲渡費用などを記入します。所得金額が大きそうな人にお尋ねはやってきますので、全ての人に来るということではありません。税務署を敵にすることもないので、お尋ねには素直に回答しましょう。

不動産売却の確定申告で使える特別控除

譲渡所得が発生した人と、譲渡所得が発生したために特例を使いたい人は、確定申告が必要になります。

以下の計算式で譲渡所得がプラスになる人は、必ず確定申告をしてください。譲渡所得が発生した場合は特例を利用できる

居住用の財産を売却した場合には、特例を使うことで譲渡所得が発生しても所得税を抑えることができます。居住用財産は、国の定義がしっかりと定められています。- 元に居住している家屋とその敷地

- 転居してから3年後の12月31日までに譲渡する居住していた家屋とその敷地

- 災害等で家屋が滅失した場合は、転居してから3年後の12月31日までか、取壊し後1年以内か、いずれか早い日までに譲渡した敷地

譲渡所得が発生した時に使える特例

譲渡所得が発生したための特例は以下ものになります。

| 特例 | 内容 |

|---|---|

| マイホームを売ったときの特例 | 3,000万円の控除を受けることができる |

| マイホームを売ったときの軽減税率の特例 | 居住のための財産を10年を超えて所有した後、譲渡した場合の軽減税率が適用される |

| 特定のマイホームを買い換えたときの特例 | 一定の要件に該当する居住のための財産を買い替えた場合に特例の対象になる |

譲渡損失が発生した場合も特例で節税できる

譲渡損失が出た場合にも確定申告で利用することのできる特例があります。

居住用財産を売却して譲渡損失が発生した場合には、特例を使うことで節税できます。

譲渡損失が発生した時に使える特例

譲渡損失が発生した時に使える特例は以下の表のとおりです。

| 特例 | 内容 |

|---|---|

| マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例 | 居住に使用していた財産を買い替えた場合に発生した譲渡損失を他の所得と損益通算できる。 または翌年度以降の所得から繰越控除できる |

| 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例 | 住宅ローンのあるマイホームを売却して譲渡損失が生じたときは、その譲渡損失をその年の給与所得などの他の所得から控除できる |

確定申告で困ったら税理士や不動産会社に相談を

しかし、どの不動産会社でも相談にのってもらえるわけではありません。不動産の売買だけでなく売買に関わる周辺知識も豊富な不動産会社でないと難しいでしょう。

このような優秀な不動産会社に出会うためには、不動産会社の比較が重要です。不動産会社を見比べて、より優秀な不動産会社を選ぶようにしましょう。

不動産会社を比較できるチャンスは査定の時。複数社に査定依頼を出し、査定までの対応や査定結果への質問に対する受け答えなどを確認して、より良い不動産会社を選びましょう。

国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

また、不動産売却後に確定申告について相談するのであれば、税理士に相談すれば相談に乗ってもらったり手続きを代行してもらったりすることが可能です。