不動産を売却した後の確定申告は、適切な手続きと書類の準備が重要です。本記事では、確定申告が必要なケースや不要なケース、必要書類の詳細、そして申告手続きの具体的なステップについて解説します。また、特例や控除を活用した節税方法も紹介していますので、売却後の手続きを円滑に進め、税負担を軽減するためのポイントを押さえましょう。

不動産を売却したら確定申告は必要?

不動産を売却して売却益が出た場合、売却した年の翌年に確定申告をしなければいけません。また、不動産売却で損失を出した場合でも、確定申告することで節税することができます。

確定申告を経験したことがないと、申告手続きはもちろん、必要書類をどう集めればよいのか、なにを揃えればよいのかといった最初の段階で挫折してしまうことも多いかもしれません。

この記事では、不動産売却後の確定申告について、よくある質問にQ&A形式で解説します。

そもそも確定申告とは?いつまでに行う?

確定申告とは、当年の1月1日から12月31日までの1年間に生じたすべての収入・支出を合計し、税金を正しく申告し、税務署へ納税する一連の手続きのこと です。確定申告の期間は不動産を売却した翌年の2月16日~3月15日です。

一般のサラリーマンであれば、会社が年末調整という形で同様の手続きを代行してくれるので、本人が確定申告をする必要はありません。

ただし給与以外の所得があったような場合は、個人事業主の方と同様、確定申告することになります。

税金の支払いは、国税と地方税(住民税など)に分かれることが一般的です。確定申告は税務署に提出するために特定の申告書を使用します。個人の場合、所得税の場合は「所得税確定申告書」を利用し、法人の場合は「法人税申告書」などがあります。

確定申告が必要になるのはどんな場合?

一般に給与所得に対しては所得税が課されますが、不動産の売却で得た売却益は税法上では「譲渡所得」という扱いになり、その額に応じて「所得税」と「住民税」が課されます。

これらはまとめて「譲渡所得税」と呼ばれることもあります。

前述のように給与所得だけなら確定申告は不要ですが、不動産を売却して譲渡所得があった場合は、確定申告して譲渡所得税を納める必要があります。

確定申告が必要になるのは、なにも投資用不動産を売却した場合に限りません。

自宅など居住用物件を売却して利益が出た場合も同じです。期限である2月16日から3月15日をすぎて申告(期限後申告)をすると、延滞税が発生するので注意しましょう。

確定申告が不要になるのはどんな場合?

不動産を売却して損失が出た場合(購入価格より売却価格が下回った場合)は、譲渡所得税の課税対象とならないため、原則として確定申告の必要はありません 。

ただ損失が大きいのであれば、むしろ確定申告することでほかの所得と相殺し、課税額を減らせます。

つまり、不動産を売却して損失が出た場合でもそのマイナス分を所得に組み込んで所得税と住民税を減らせる(=節税ができる)ということです。これを損益通算 と言います。

損失が出たようなケースでも損益通算によって節税になるので、積極的に確定申告をしましょう。

かかる費用・税金は不動産の種類や状況によって異なります。そこで、かかる費用・税金を簡単にチェックしましょう!

必要項目を選択して「かかる費用・税金を見る」を押すと、ご自身の場合にかかる金額や項目の内訳が一覧で表示されます。

不動産の種類

不動産の種類 住宅ローン

住宅ローン  抵当権の抹消

抵当権の抹消  保有期間

保有期間  測量を行うか

測量を行うか  解体してから売るか

解体してから売るか  坪数

坪数  ごみ処分するか

ごみ処分するか  ハウスクリーニングするか

ハウスクリーニングするか  物件の入手経路

物件の入手経路  建築年月

建築年月  住んでいた時期 売却金額(相場)

住んでいた時期 売却金額(相場) | 項目 | 金額 | 内容 |

|---|

| 控除名 | 内容 |

|---|

不動産売却後の確定申告に必要な書類は?

不動産売却時の確定申告では、必要書類の入手と作成が伴います。とくに不動産売却に伴って利益や損失が出た場合の確定申告では、多くの書類が必要となり、事前に準備しておくことが重要です。

不動産売却後の確定申告には次の9つの書類が必要です。

- 確定申告書第一表・第二表・第三表

- 譲渡所得の内訳書

- 戸籍の附票

- 不動産売却時の売買契約書(コピー)

- 不動産の譲渡費用支払い時の領収書(コピー)

- 登記事項証明書

- 源泉徴収票

- 本人確認書類

- 不動産売買でかかった費用の領収書(コピー)

それぞれの書類の取得場所は次の通りです。

| 必要書類 | 取得場所 |

|---|---|

| 確定申告書第一表・第二表・第三表 | 税務署 |

| 譲渡所得の内訳書 | 税務署 |

| 戸籍の附票 | 売却不動産がある市区町村 |

| 不動産購入時の売買契約書(コピー) | 購入した不動産会社の担当者 |

| 不動産の譲渡費用支払い時の領収書(コピー) | 不動産仲介を利用していれば不動産会社の担当者 |

| 登記事項証明書 | 法務局/オンライン申請 |

| 源泉徴収票 | 勤務先の給与担当者 |

| 本人確認書類 | 市町村役場 |

| 不動産売買でかかった費用の領収書(コピー) | 個人所有 |

上記以外にも、特例を利用する場合には別途書類が必要になるケースもあります。特例を利用する場合の必要書類について、詳しくは「国税庁 申告書貼付書類チェックシート」をご確認ください。

不動産売却後の確定申告のやり方は?

確定申告の基礎知識や必要書類が分かれば、後は実際に確定申告を行うだけです。ここでは確定申告の具体的な流れを解説します。

【手順1】使える特例や控除はありますか?

まずは使用できる特例・控除があるか調べてみましょう。

特例ごとに別途必要となる書類がありますので、確定申告に必要な書類をそろえる前に特例に応じた必要な書類を確認して、書類の入手がスムーズに終わるようにしましょう。主な特例をいくつかご紹介します。

【手順2】書類の準備で注意することは?

必要な書類が分かったら実際に入手していきましょう。必要な書類は税務署から入手するものと自分自身で用意するものがあります。

税務署や専門家から提供される書類のリストを作成し、必要な書類が不足しないように確認しましょう。

また、現在では多くの地域で電子申告が利用可能です。電子申告を検討することで、手続きがスムーズに行える場合があります。電子申告に必要な情報やシステムを確認し、適用できる場合は利用しましょう。

最後に、提出した確定申告書と関連書類のコピーを保管しておきましょう。これにより、将来的な紛争や確認が必要な場合に役立ちます。

【手順3】税金はどのように計算しますか?

書類が集まったら、実際に自分が納める譲渡所得税の金額を計算しましょう。

計算方法は以下の通りです。

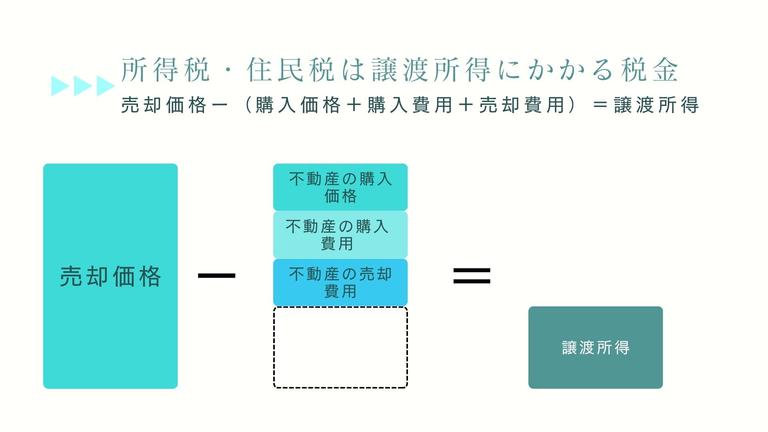

STEP1:譲渡所得を計算する

譲渡所得税は売却益(譲渡所得)に税率がかかるので、まずは売却益がどれほどあるのか計算しましょう。譲渡所得の計算方法は以下の通りです。

STEP2:譲渡所得税を計算する

譲渡所得が計算出来たら、譲渡所得税を計算しましょう。

譲渡所得に所有期間に応じた税率をかけたら譲渡所得税の納税額がわかります。

譲渡所得にかかる税金は以下の通りです。

| 短期譲渡所得(5年以下) | 長期譲渡所得(5年超) | |

|---|---|---|

| 所得税 | 30.63% | 15.315% |

| 住民税 | 9% | 5% |

| 合計 | 39.63% | 20.315% |

【手順4】確定申告書はどのように作成しますか?

譲渡所得税の計算が終わったら、いよいよ書類を作成していきます。

書類の作成は手書きで行う方法と国税庁の「確定申告書等作成コーナー」を利用する方法の2つがあります。

「確定申告書等作成コーナー」では入力画面に従って入力することで、自動的に計算も行え、簡単に確定申告書等が作成できます。確定申告書等作成コーナーは、税金の計算と申告を支援する便利なサービスですが、正確な情報提供と必要な書類の準備が不可欠です。

所得や支出の明細を整理し、必要な情報を迅速に入力できるように準備しましょう。クレジットカード明細や領収書などの証拠を持っていくことが役立ちます。慎重に作業を進め、適切に申告を行いましょう。

【手順5】確定申告書はどこに、どのように提出しますか?

書類が出来上がったら税務署に提出しましょう。申告書等を提出する方法は、「税務署に直接持参する」、「郵送する」、「e-Taxで申告する」の3つあります。

税務署に直接申告書を持参することで、書類を作る過程で疑問に思ったことをその場で聞くことができたり、その場で申告書を作成することもできます。しかし確定申告の時期の税務署はとても込み合っているため時間に余裕をもって提出するようにしましょう。

郵送する場合は、手書きで作成した書類、もしくは「確定申告書等作成コーナー」で作成した書類を印刷して郵送します。e-Taxを使って提出する場合はID とパスワードが必要です。このIDとパスワードは近くの税務署で発行することができます。e-Taxは税務署の開庁時間に関わらず24時間提出が可能であるため、開庁時間内に税務署へ行くことが難しい方はぜひ利用してみてください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?