そのため住まない実家は、相続放棄や売却・賃貸を検討しながら、慎重に相続を進めなければいけません。

本記事では、住まない実家を相続してはいけない理由と、売却・活用方法、相続放棄する際の注意点などを解説します。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

- 相続税の税額が増加するため

- 固定資産税の負担や維持・管理の手間がかかるため

- 「特定空家等」に指定されるとペナルティを受けるため

- 更地で所有する場合にも税負担が発生するため

- 空き家の老朽化は近所トラブルに発展しやすいため

住まない実家を相続してはいけない5つの理由

住まない実家を相続してはいけないとされる理由には、以下の5つが挙げられます。- 相続税の税額が増加する

- 固定資産税の負担や維持・管理の手間がかかる

- 「特定空家等」に指定されるとペナルティを受ける

- 更地で所有する場合にも税負担が発生する

- 空き家の老朽化は近所トラブルに発展しやすい

それぞれの理由を詳しく見ていきましょう。

相続税の税額が増加する

ご自身が住んでいない実家を相続した場合、「小規模宅地等の特例」が受けられず、相続税の負担が大きくなる可能性があります。

小規模宅地等の特例とは、被相続人(亡くなった方)が所有する実家の相続税計算で、土地の評価額を80%まで減額できる制度です。

土地の評価額が減額されることで、課税対象となる財産額が減少するため、相続税の節税につながるメリットがあります。

この小規模宅地等の特例を受ける条件は、相続人が被相続人と同居していることです。

つまり、遠方にいて、実家に住んでいない子どもが実家を相続した場合、土地の評価額が大きくなり、相続税負担が増える可能性が高まってしまいます。

固定資産税の負担や維持・管理の手間がかかる

不動産を所有すると、毎年固定資産税の納付が必要になるほか、不動産自体の維持・管理の手間が発生します。

固定資産税は建物や土地の所有者に納税義務が発生するため、たとえ住んでいない実家でも、不動産の名義人となった方は毎年税金を納め続ける必要があります。

また、建物や土地は定期的にメンテナンスをしなければ劣化するため、ご自身で足を運んだり、地元の管理会社に委託して維持・管理を続けなければなりません。

これらの維持・管理費用も実家を所有し続ける限り発生する点や、放置してしまうと累計コストが非常に大きくなってしまう点などが、空き家の実家を所有し続けるデメリットといえます。

「特定空家等」に指定されるとペナルティを受ける

2015年に施行された「空き家対策の推進に関する特別措置法」により、不適切に放置されている空き家の所有者にはペナルティが課されるようになりました。

ペナルティの対象である「特定空家等」に指定されると、「住宅用地の特例措置」が受けられず固定資産税が最大6倍に増額されるほか、自治体からの「命令」に違反すれば50万円以下の過料が科されます。

このペナルティを回避するためには、実家を適切に維持・管理し続けなければなりません。

その手間やコストを考慮すると、住まない実家の相続は避けるべきといえるでしょう。

更地で所有する場合にも税負担が発生する

老朽化が進み特定空家等に指定されるリスクがある実家は、建物を解体して更地にする選択肢もあります。

ただし更地にした場合は、住宅を建てることで税制優遇を受けられる「住宅用地の特例措置」の対象外となるため、固定資産税が6倍に増額されてしまうことがデメリットです。

解体費用や廃材の処分費用も負担する必要があるほか、更地にした場合にも維持・管理の手間は必要です。

後述する売却・賃貸・土地活用の目処も立たない土地であれば、固定資産税と維持・管理コストだけが増大してしまいます。空き家の老朽化は近所トラブルに発展しやすい

実家の外壁や屋根などは、定期的にリフォームを行わなければ老朽化が進み、地域の美観を損ねる結果となります。

樹木や雑草が近隣の家の敷地に侵入し、トラブルの原因となる可能性もあるでしょう。

地震や台風などの災害で屋根や外装が剥がれ、近隣の住宅に被害を及ぼす可能性もあります。そうした近所トラブルを防止するためには、実家の売却・賃貸を検討したり、建物を解体して土地活用に利用したりする必要があります。

住まない実家は相続しないならどうすれば良い?

これらの方法で処分することで、維持・管理の手間やコストが抑えられるほか、税負担の軽減につながり、収益化を図ることも可能になります。

ここではそれぞれの処分方法の概要・メリット・デメリットについて解説します。

土地・建物を売却する

実家の土地・建物を売却した場合は、まとまった金額を得ることができ、税負担や維持・管理の負担もなくなります。不動産の一括査定サイトを利用することで、実家の市場価格を調べて有利な条件で売却することも可能です。

ただし、実家の立地条件や建物の築年数によっては、買い手が見つからず、希望する金額で売却できない可能性もあります。

売却価格を下げたり、複数の不動産会社に依頼したりしても買い手が見つからない場合には、親戚や周辺住民に無償で譲渡することも選択肢となるでしょう。

「今持っている不動産を現金化したい」という方は、売却という形で手放すという選択肢もあります。

国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

賃貸に出す

立地条件や建物の状態が良好であれば、戸建て賃貸物件として、人に貸すことで賃料収入を得られる可能性もあります。古い設備のリフォームが必要になるケースもありますが、借り手が見つかれば賃料収入でリフォーム費用を回収できる可能性も高くなります。

戸建て賃貸にはファミリー層が入居することが多く、一度入居が決まれば長期間にわたり住み続けてもらえることも少なくありません。

人が住むことで家の劣化を防ぐことができるほか、固定資産税の負担も軽減できるでしょう。建物を解体して土地活用をする

実家の建物を解体して更地に戻し、アパート経営や戸建て賃貸、駐車場経営、資材置き場などの土地活用に転用する方法もあります。アパート経営など、住宅を建てて土地活用をする場合、「住宅用地の特例措置」を受けて固定資産税を軽減できるほか、新築物件として収益性を上げることもできるでしょう。駐車場経営や資材置き場では住宅用地の特例措置は受けられないため固定資産税は高くなりますが、更地に戻しやすく土地の売却や別の土地活用に転用しやすいメリットもあります。

以下は土地活用の方法として代表的なものです。

- アパート・マンション経営

- 戸建て賃貸経営

- 賃貸併用住宅経営

- 駐車場経営

- トランクルーム経営

- 太陽光発電

- 資材置き場

- 高齢者向け施設

- 貸し店舗

- 売却

住まない実家を相続放棄する場合の注意点

実家に住む予定がなく、立地が郊外で賃貸ニーズも低い場合などは、相続放棄を検討するのも一つの選択肢です。

相続を放棄すれば、固定資産税や、実家の維持・管理の手間を負担せずに済みます。ただし相続放棄をする際の注意点は、実家のほかに預貯金や有価証券などが相続財産に含まれる場合、すべての相続財産を手放すことになる点です。

また、相続放棄には事前に知っておきたい、以下の3つの注意点もあります。

- 実家のみの相続放棄はできない

- 相続放棄は3ヶ月以内に手続きをする

- 「相続財産管理人」を選ぶ必要がある

- 2023年4月からは国への返還が可能に

以下、それぞれ解説します。

実家のみの相続放棄はできない

前述のように、相続放棄を行う場合は、相続財産を受け取る権利をすべて手放すことになります。

これは実家などの不動産のみではなく、現金や預貯金、有価証券や動産なども含みます。

亡くなった方の遺産をまったく受け取れなくなることから、慎重に判断する必要があるでしょう。

相続放棄は3ヶ月以内に手続きをする

相続放棄を行う場合、被相続人が亡くなってから3ヶ月以内に家庭裁判所へ申し立てる必要があります。正当な理由が認められる場合には期間の伸長も可能ですが、期間伸長の手続きも家庭裁判所で行います。

そのため相続放棄も視野に入れて検討する場合には、判断材料として、早めに土地活用プランや実家の市場価格を調査する必要があるでしょう。

「相続財産管理人」を選ぶ必要がある

相続人全員が相続放棄した場合、相続財産の管理・精算を行う「相続財産管理人」を選定しなければなりません。ご自身が相続財産管理人としての役目を負うことになった場合には、実家を含めた相続財産の管理義務が発生します。

相続放棄を行った後も、実家の管理が必要になるケースもあることを押さえておきましょう。

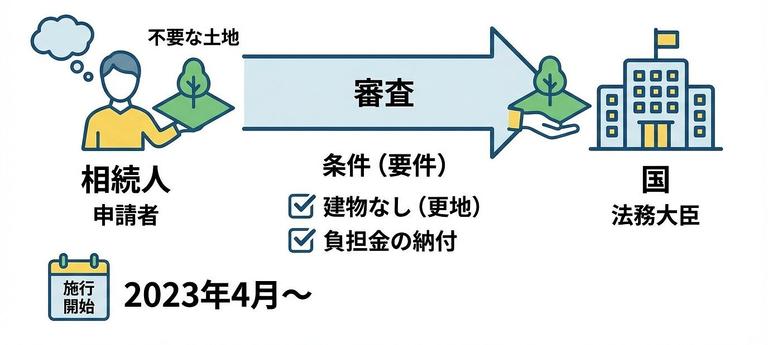

2023年4月からは国への返還が可能に

なお、2023年4月27日以降は、「相続土地国庫帰属制度」を利用することで、相続放棄をすることなく住まない実家の土地を手放すことが可能となります。

これは2021年4月に成立した「相続土地国庫帰属法」にもとづく制度で、相続した実家の名義人が法務局に申請手続きを行い、承認を受けることで土地を国に返すことができます。

ただし制度の対象となるのは、土地の上に建物が建っていないなどの条件を満たす土地のみです。

また、10年分の管理費に相当する負担金を納付する必要があるため、実家の解体費用などを含めて慎重に検討する必要があるでしょう。

住まない実家は相続放棄もしくは売却・土地活用の検討を

住まない実家を相続すると、相続税や固定資産税の負担が大きくなるほか、維持・管理の手間やコストが発生し、近所トラブルの原因になる可能性も出てきます。

そのため誰も住む予定がない実家は、売却や賃貸、土地活用に転用することも検討すると良いでしょう。

相続放棄するという選択肢もありますが、実家のみの相続放棄はできず、相続財産を受け取る権利を一切手放すことになる点に注意が必要です。