※ この記事は税理士が執筆しています。

親から実家を相続したものの、誰も実家には住む予定がないし、空き家のまま放置しておくわけにもいかない。最近、こういうケースのお悩みが増えてきています。実家を売却して処分してしまおうと思っても、いざ、何から始めればよいかもわからずに困っている方は多いです。

そこで、今回は、このような実家の処分について具体的な進め方をお伝えしてきます。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

実家を処分する流れ

- 遺言書の確認:まず、遺言書がある場合は、その内容を確認しましょう。遺言書には、実家の処分に関する指示が含まれていることがあります。特に、誰に相続させるか、売却するか、の指示が重要です。

- 相続人との相談:相続人がいる場合は、処分方法について話し合うことが大切です。後々のトラブルを避けるためには、全員が納得する形で進めることが重要です。

- 必要な手続きの確認:売却や処分に必要な書類や手続きを確認します。登記簿謄本や固定資産税の納税証明書だけでなく、確定測量図などが必要になることもあります。

- 不動産の査定:実家の価値や売却価格の目安を知るために、不動産業者に査定を依頼します。

- 不動産会社の選定:信頼できる不動産会社を選び、売却を依頼します。複数の会社に相談して、条件を比較するのも良いでしょう。

- 売却活動:不動産会社が物件の宣伝を行い、購入希望者を募ります。内覧の対応なども行います。

- 契約と引渡し:購入者が決まったら、売買契約を結びます。その後、引渡しの日程を調整し、実際に物件を引渡します。

- 税金の確認:実家の売却によって得た利益に対して、譲渡所得税がかかる場合がありますので、税金についても確認しておきましょう。

家の売却処分の前に「遺言書」と「分割方針」を確認しよう

遺言書には、財産の分配に関する具体的な指示が記されていることが多いため、まずは、遺言書があるかどうかを確認しましょう。

その上で、相続人の間でのトラブルを避けるためにも、分割方針をしっかりと話し合うことが重要です。

まずは遺言書があるかどうか確認する

遺言書があるかどうかを確認する方法はいくつかあります。- 故人の自宅を探す方法:遺言書は通常、故人の自宅や特別な場所に保管されていることが多いです。引き出しや書類の中を探してみてください。

- 公証人役場に問い合わせる方法:公正証書遺言の場合、公証人役場に遺言書が保管されていることがあります。故人がどの公証人に依頼したかを調べて、直接問い合わせてみましょう。

- 弁護士に相談する方法:故人が遺言書を作成した際に弁護士に依頼している場合、その弁護士が遺言書を保管している可能性があります。故人の弁護士に連絡を取ってみるのも良いでしょう。

- 親族や友人に聞く方法:故人の親族や友人に、遺言書について知っていることがないか尋ねてみるのも一つの方法です。

遺言書がある場合

遺言書がある場合には、その内容に従って手続きを進めることが重要です。実家を誰が相続するのか、実家の処分に関する具体的な指示があるのかどうかに加えて、次の基本的な事項についても確認が必要です。

チェックポイントは遺言書の種類(自筆証書遺言、公正証書遺言)によって異なります。

自筆証書遺言のチェックポイント

自筆証書遺言の場合、次の5つのポイントを確認しましょう。- 全文自筆:遺言書全文を自筆で書いているか

- 日付:作成年月日を正確に記載しているか

- 署名:遺言者の署名があるか

- 押印:遺言者の署名に押印があるか

- 訂正:訂正箇所がある場合、訂正箇所を指示し、訂正した旨を付記して署名し、押印しているか

公正証書遺言のチェックポイント

公正証書遺言の場合、次の4つのポイントを確認しましょう。- 公証人の立会い:公証人の立会いのもと、遺言書が作成されているか

- 証人の署名・押印:証人2名以上の署名・押印があるか

- 遺言内容:遺言内容が正確に記載されているか

- 検認:遺言書を家庭裁判所に検認に出す必要はありません

遺言書がない場合

遺言書がない場合、実家を処分するためには、相続人全員の合意が必要です。相続人が複数いる場合、話し合いを行い、どのように処分するかを決めることが一般的です。

相続人全員で話し合いを行い、合意が得られれば、遺産分割協議書を作成します。実家の処分にかかる費用(解体費用、売却費用など)についても、遺産分割協議で話し合う必要があります。

もし相続人の間で意見が分かれる場合は、調停や裁判を通じて解決を図ることになる可能性もあります。

相続した遺産の分割方針を協議する

遺産の分割方法には、現物分割、代償分割、換価分割、共有分割の4つの方法があります。遺産の分割方法は、遺産の種類、相続人の状況、個々の相続人の希望などを考慮して選びましょう。

ここからは、4つの分割方法について見ていきましょう。

現物分割

「現物分割」とは、遺産を現物 (不動産、預貯金など) のまま分割する方法です。現物分割を行う場合は、例えば、実家と預貯金を相続する場合に、実家の不動産をAさん、預貯金をBさん、といったように分割します。

この場合、実家を相続したAさんは単独で売却し、売却代金はすべてAさんが受け取ります。

ただし、売却にかかる税金もすべてAさんが負担することになります。

この方法を選択した場合、Aさんの相続した不動産の売却金額と、Bさんの相続した預貯金の金額が同じくらいであれば、公平なので、相続トラブルになることは少ないです。

ただし、Aさんの相続した不動産の売却金額と、Bさんの相続した預貯金の金額に大幅に差があった場合には、相続分が不公平になり相続トラブルが起こってしまう可能性があります。

換価分割

「換価分割」とは、遺産を売却(換価)して、その売却代金を相続人全員で分ける方法です。換価分割を行う場合は、例えば、実家の不動産を売却した上で、その売却代金をAさん、Bさん、Cさんで均等に分ける、といったケースが考えられます。

この場合、売却代金や税金については、各人の取得割合に応じて分担することになります。

この方法を選択すると、相続分が公平になるため、相続トラブルを避けやすいです。

共有分割

「共有分割」とは、遺産を相続人全員で共有する方法です。共有分割は、例えば、実家の不動産をAさん、Bさん、Cさんが共有で所有する、といったように、遺産をそのまま共有状態にする方法です。

共有分割を行った場合、Aさんが1/3相続、Bさんが1/3相続、Cさんが1/3相続したと登記されます。

実家を処分する意思が固まっている場合には、実家を所有し続けることになる共有分割は適していません。代償分割

「代償分割」とは、一部の相続人が法定相続分以上の財産を相続する代わりに、他の相続人に対して代償金を支払う方法です。代償分割では、例えば、Aさんが実家の不動産を相続し、Bさん、Cさんに対して代償金を支払います。

この分割方法は、Aさんが実家の不動産を絶対に所有しておきたい、つまり不動産の売却を希望しない場合に選択する方法となるため、実家の処分を考えている場合には適した方法ではありません。

なお、代償分割を選択するためには、実家の不動産を取得するAさんに、代償金を支払う能力があることが条件となります。

実家を処分する事前準備

実家を処分する際には、大きく分けて、次の3つの事前準備が必要となります。- 必要書類の準備や必要な手続きを行う:不動産の相続登記により名義変更の手続きを行いましょう。また、各種必要な書類を揃えておきましょう。

- 整理整頓:まずは家の中を整理しましょう。不要なものを処分したり、譲ったりすて、実家の売却に向けて、物を減らしていきましょう。

- 評価と査定:不動産会社に依頼して、実家の価値を査定してもらいましょう。プロの査定を受けて、実家の市場価値を知ることが大切です。

実家の名義を変更する

実家の名義を変更する相続登記は、次の流れで進めます。- 必要書類の準備:名義変更に必要な書類を集めます。

- 登記申請:法務局に行き、名義変更の登記申請を行います。申請書に必要事項を記入し、準備した書類を提出します。

- 手数料の支払い:名義変更には手数料がかかりますので、必要な金額を支払います。

- 登記完了の確認:申請が受理されると、登記が完了します。数週間後に再度法務局で確認することができます。

名義変更の費用

実家の名義変更のための相続登記には登録免許税がかかります。この税金は、相続した不動産の評価額に基づいて計算されます。具体的には、相続登記の際に不動産の固定資産税評価額の0.4%が登録免許税として課されます。

例えば、相続した不動産の評価額が1,000万円の場合、登録免許税は4万円です。

ただし、特例や減免措置を利用して節税することができる場合もあります。

また、相続登記の手続きを司法書士に依頼した場合には、登録免許税とは別に、手続きの代行に対する報酬を支払います。

名義変更の必要書類

相続登記に必要な資料は以下の通りです。- 被相続人の戸籍謄本:相続人を特定するために必要です。

- 相続人の戸籍謄本:相続人であることを証明するために必要です。

- 住民票:相続人の現住所を確認するために必要です。

- (あれば)遺言書:遺言がある場合は、遺言書の内容に基づいて相続登記を行います。

- 相続関係説明図:相続人の関係を示す図があるとスムーズに相続登記を進められます。

- 不動産の登記事項証明書:相続する不動産の情報を確認するために必要です。

土地の境界を確認する

実家が戸建ての場合、土地の境界を確認することが大切です。実家の処分にあたって土地の境界を確認する理由はいくつかあります。

まず、境界を明確にすることで、隣接する土地とのトラブルを避けることができます。

特に、土地の売却を行う際には、正確な境界を把握しておくことが必要です。

境界が不明確な場合、後々の法的な問題や紛争の原因になることもあります。

さらに、境界を確認することで、土地の正確な面積を把握できるため、実家の売却を進める際に適正な価格を設定することにも役立ちます。

まずは確定測量図があるか確認する

土地の境界を確認するために、確定測量図があるかどうかを確認しましょう。

確定測量図とは、土地や建物の正確な位置や形状を測定し、その結果を図面として表したものです。確定測量図は、土地の境界や面積、建物の配置などを明確に示すために使用されます。

確定測量図は、専門の測量士によって作成され、法的な効力を持つことが多いので、境界トラブルを避けるための重要書類となります。

確定測量図がない場合

確定測量図がない場合の対処方法としては、実家の売買契約で特約を設ける方法や、実測で取引を進める方法などがあります。

しかし、境界が確定されていないと、後々のトラブルにつながる可能性がありますので、原則として測量をして境界を確定させるのが望ましいです。

確定測量図がない場合の対処法について詳しく見ていきましょう。

①売買契約で特約を設ける

1つ目の方法は、「売主は境界明示義務を負わない」などの特約を盛り込み、売買契約を進めることができます。ただし、この場合、買主は境界に関する情報を得られず、後々のトラブルのリスクが残ります。

②実測取引

確定測量図がなくても、現地の状況を基に、境界線を推測して実測で取引を進める方法です。ただし、隣接する土地の所有者との協調が必要になる場合があります。

確定測量図がない場合、上記のような対処法があるものの、原則として確定測量をして境界を確定させるのが望ましいです。

特に売買の際に、境界に関するトラブルを避けるためにも、測量士に依頼して確定測量図の作成を検討することをおすすめします。

土地の境界が未確定の場合

土地の境界が未確定の場合、まず隣地の所有者と話し合い、境界を確認する「筆界確認」から始めましょう。筆界確認をしても境界が確定しない場合は、筆界特定制度や境界確定訴訟などの法的手段を利用して境界を明確化することができます。

土地の境界が未確定の場合には、次のような対処法があります。

①隣地所有者との話し合い

測量図、契約書といった境界に関する記録を確認し、隣地所有者とお互いの認識を共有しましょう。境界標(目印)があれば、その位置を確認しましょう。

隣地所有者との間で、境界に関する紛争やトラブルを回避するために必要であれば、土地家屋調査士や不動産会社に相談して、測量や境界確認の立会いを依頼しましょう。

②筆界特定制度

筆界特定制度とは、法務局が管轄している制度で、隣地所有者と境界について合意できない場合に、公的な機関が筆界を特定する制度です。筆界特定では、筆界特定登記官が現地調査を行い、筆界に関する意見を提出します。

筆界特定にかかる費用は申請料のみのため、裁判費用に比べて安価です。

③境界確定訴訟

境界確定訴訟とは、法廷で境界を争う手続きです。境界確定訴訟では、物的証拠や専門家の意見などを基に、裁判所が境界を法的に確定します。

境界確定訴訟を実施する場合には、費用と時間がかかるため、他の方法で解決できない場合に検討することになる選択肢です。

④境界未確定のまま売却する場合

境界未確定のままでも、買主に境界が未確定であることを告知し、境界に関する異議を申し立てない旨の特約を付ける「境界非明示特約」を利用すれば、不動産を売却することができます。買主が境界未確定を承知して購入する場合、トラブルになるリスクは低いですが、売却価格が下がるリスクがある点には注意が必要です。

購入費用がわかる書類を探す

実家の売却を始める前に、購入費用がわかる書類を探しておきましょう。実家の売却で利益が発生した場合、税金を支払わなければならないケースがあります。

実家の売却後に支払う税金の金額を計算する際には、購入費用がわかる書類が必要です。

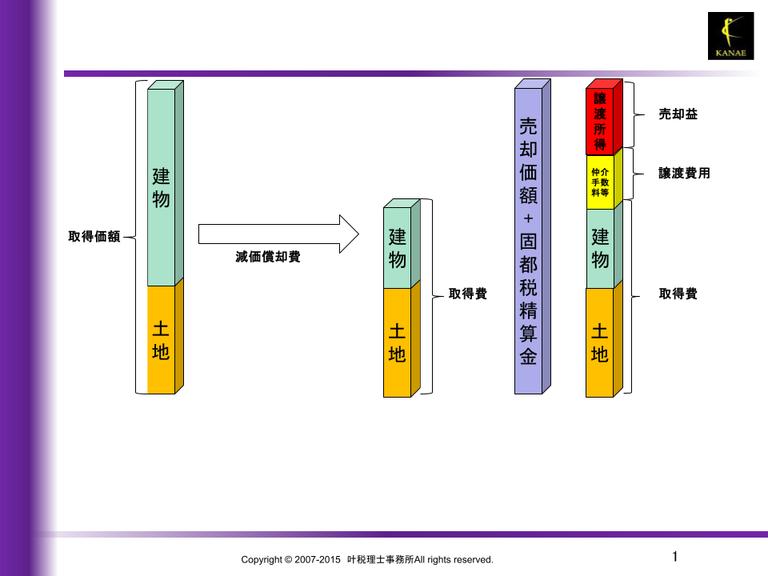

不動産を売却して利益が出た場合には、「譲渡所得」に対して所得税や住民税が課されます。譲渡所得を計算する上での最大のポイントは、建物の価額は減価償却によって購入時よりも減少するため、たとえ取得時と同じ価額で売却したとしても売却益が発生するということです。

譲渡所得金額の計算方法

- 譲渡所得=売却価額+固定資産税精算金-取得費-譲渡費用

- 売却価額:動産売買契約書に記載されている売買代金

- 固定資産税精算金:不動産の売買代金の決済の際に、その不動産にかかる1年分の固定資産税を、所有日数に応じて買主が売主へ支払うお金

- 取得費:不動産(土地や建物)を購入した金額から、購入から売却までの減価償却費相当額を差し引いた(控除した)金額

- 譲渡費用:不動産の売却時に支払った仲介手数料や、売買契約書に貼付した収入印紙代

なお、この減価償却の対象となるのは、建物や設備などの経年劣化によって資産価値が低下する資産です。

そのため、年数に応じて価値が低下しない土地は、減価償却の対象となりません。

譲渡所得税の計算方法をまとめた次の図を見てみましょう。

<図のポイント>

- 土地は減価償却の対象とならないため、土地の取得費は当初の取得価額と同じになります。ただし、建物は、時間の経過とともに価値を失うと考えられるため、取得価額から減価償却費を控除した残りの金額が建物の取得費となります。

- 売却益に相当する譲渡所得は、売却価額と固定資産税精算金を合計したものから、土地建物の取得費と仲介手数料等の譲渡費用を控除することで算定できます。

売却益に対する税率

譲渡所得に税率をかければ、納付すべき税金の金額が確定します。譲渡所得の金額がわかったら、最終的な税金の金額を確認しましょう。

譲渡所得にかかる税率は、「所有期間」によって異なります。具体的には、売却した年の1月1日時点での所有期間に基づき、以下のように区分されます。

- 短期譲渡所得:売却した年の1月1日時点で所有期間が5年以下の場合

- 長期譲渡所得:売却した年の1月1日時点で所有期間が5年超の場合

| 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|

| 所得税 | 30% | 15% |

| 住民税 | 9% | 5% |

つまり、相続人自身が取得した日ではなく、被相続人が取得した日が起点となる点に注意が必要です。

たとえば、譲渡所得が1,000万円の場合、長期譲渡所得に該当すれば、次のように税金の金額を計算できます。

- 所得税:1000万円×15%=150万円

- 住民税:1000万円×5%=50万円

節税に利用できる控除

空き家となった実家を売却した際、適用要件を満たせば、特別控除や特例を利用することで節税できます。①空き家に係る譲渡所得の特別控除(3,000万円控除)

空き家を相続して売却した場合に、所得税や住民税を節税できる控除です。- 対象者:相続により空き家を取得した相続人

- 控除額:譲渡所得から最大3,000万円を控除できる

- 適用期限:令和9年(2027年)12月31日までに売却した場合

②取得費加算の特例

相続により取得した不動産を売却する場合に、相続税を取得費に加算できる特例です。- 相続または遺贈による取得:相続または遺贈により不動産を取得していること。

- 相続税の課税:相続税が課税され、納税していること。

- 売却期限:相続開始日の翌日から3年10ヶ月以内に売却すること。

土地も建物も購入費用がわかる場合

実家の土地建物をそれぞれいくらで購入したのか、当時の売買契約書等でわかる場合にはその金額をもとに取得費を計算します。取得費には、単なる購入金額だけでなく、購入にかかった次のような付随費用も含めることができます。

- 購入時に支払った固定資産税精算金

- 購入時の仲介手数料

- 購入にあたって支払った立退料、移転料

- 購入時の売買契約書に貼付した収入印紙

- 登録免許税

- (登記変更を代行依頼した場合)司法書士への報酬

- 不動産取得税

土地も建物も購入費用がわからない場合

土地建物が先祖伝来となっている実家を処分する場合や、買い入れた時期が古い場合など、当時の購入価額が分からないケースもよくあります。

このような場合には、売却価額の5%相当額を概算取得費として、取得費の代わりに用います。

取得費の代わりに概算取得費を用いた場合、譲渡所得の金額は次の式で計算できます。

概算取得費は次の式で計算できます。

なお、実際の取得費が売った金額の5%相当額を下回る場合も、売った金額の5%相当額を取得費とすることができます。

ただし、概算取得費を用いた場合、取得費を用いる場合よりも税金が高くなってしまいやすい点には注意が必要です。

遺品を整理する

実家の遺品整理は、まず家族で話し合い、役割分担を決めることから始めます。その後、不用品を仕分け、リサイクルや処分を行います。必要に応じて、遺品整理業者に依頼することも検討しましょう。①家族で話し合い、役割分担など計画を立てる

遺品整理の目的や目標、費用分担などを話し合い、関係者全員で共通認識を持つことが重要です。整理作業の担当者、書類の確認、処分方法など、役割分担を決めておきましょう。

感情的な価値を持つ遺品の取り扱いについても、家族で事前に話し合っておくとスムーズです。

②不用品の仕分けと処分

故人の形見や思い出の品、ご家族で使えそうなものなど、大切なものだけを残し、それ以外を不用品として仕分けます。特に思い入れのある品物については、写真を撮ったりして残すのも良い方法です。

不用品はリサイクル可能なものとそうでないものを分別し、処分方法を検討します。粗大ごみや不用品回収業者などを利用し、不用品の搬出と処分を行います。

③遺品整理業者の活用

遺品整理の量や内容によっては、遺品整理業者に依頼することも選択肢となります。遺品整理業者のサービス内容や費用を比較し、信頼できる業者を選びましょう。

遺品整理業者に依頼する際は、契約内容をよく確認し、トラブルを防ぐようにしましょう。

仏壇・神棚を引っ越しする

仏壇・神棚の引っ越しは、まず神棚を神社に参拝して移動の報告をします。仏壇の場合は、お寺に依頼して魂抜き(閉眼供養)をしてから移動し、新しい場所で魂入れをしてもらいます。神棚・仏壇ともに、移動の前後にお参りをして、感謝と報告を忘れずにしましょう。

神棚の引っ越しの場合

神棚の引越しは次の流れで進めます。| 手順 | 内容 |

|---|---|

| ①神社に参拝して報告 | 引越し前に、現在祀っている氏神様に参拝し、神棚を移動する旨を報告します。 |

| ② 魂抜き(必要時) | 必要に応じて、神主さんに「魂抜き(閉眼供養)」を依頼する場合もあります。 |

| ③ 神棚の梱包 | お札や神具、お供え物を丁寧に外して梱包します。神棚は「一番最後」に運び出すのが通例です。 |

| ④ 新居への搬入・設置 | 新居では神棚を「最初」に設置します。お札を納め、神具やお供え物を飾り付けます。 |

| ⑤神社に参拝して報告 | 設置完了後、改めて新居の地域の氏神様に参拝し、無事に遷座したことを報告します。 |

仏壇の引っ越しの場合

仏壇の引っ越しの場合は次の流れで進めます。| 手順 | 内容 |

|---|---|

| ①菩提寺に依頼 | 引っ越し前に、菩提寺に魂抜き(閉眼供養)と魂入れの依頼をします。 |

| ②仏壇の梱包 | 位牌や仏像、仏具などを丁寧に梱包し、仏壇を箱に入れます。 |

| ③魂抜き(閉眼供養) | 菩提寺の住職に来てもらい、仏壇の魂抜き(閉眼供養)を行います。 |

| ④新居への搬入 | 新居に到着したら、仏壇を設置し、仏具を飾り付けます。 |

| ⑤魂入れ | 菩提寺の住職に来てもらい、仏壇の魂入れを行います。 |

実家の査定を受ける

査定の方法には、簡易査定(机上査定)と訪問査定があります。

不動産会社によって査定方法や査定額が異なるため、査定を受ける際には、複数の会社に査定を依頼し比較検討することがおすすめです。不動産会社に査定を依頼するメリットと注意点を見ていきましょう。

メリット

- 専門家による正確な評価:不動産会社は、物件の状態や市場動向を熟知しており、正確な査定額を提示してくれます。

- 無料査定:多くの不動産会社が無料査定を提供しているため、気軽に相談できます。

- 家に合った売却方法の提案:不動産会社は、家の状態に合わせて、売却だけでなく、買取や解体といった処分方法も提案してくれます。

注意点

訪問査定の注意点は以下の通りです。- 査定額は会社ごとに異なる:不動産会社によって査定額が異なるため、複数の会社に査定を依頼し、比較検討しましょう。

- 処分を進める場合は訪問査定を受ける:簡易査定と訪問査定があり、物件の状態を詳しく把握したい場合は、訪問査定がおすすめです。

実家の処分を進めるときのポイント

実家の査定を数社へ依頼したら、不動産会社の選定を行い媒介契約を締結します。

各媒介契約の種類を理解し、自分に合ったものを選びましょう。

信頼できる会社を選ぶためのポイントをいくつかご紹介します。- 評判を確認する:インターネットのレビューや口コミをチェックして、過去の利用者の評価を参考にしましょう。

- 専門性の高い会社を選ぶ:物件の種類や地域に特化した会社を選ぶと、より良いサービスが受けられることが多いです。

- 面談を行う:実際に会社の担当者と話をしてみて、コミュニケーションがスムーズかどうかを確認しましょう。

- 手数料や契約内容を確認する:媒介契約を結ぶ前に、料金体系や契約条件をしっかり理解しておくことが大切です。

- 物件をきれいに保つ:内覧時に好印象を与えるために、実家を清潔に保ちましょう。

- 不利な情報は隠さない:物件の欠陥や不利な情報を隠さずに、買主に正確な情報を伝えましょう。

- 進捗状況を把握する:不動産会社と連携し、売却活動の進捗状況を把握しましょう。

- 急いで売却しない:焦らず、じっくりと売却価格や売却時期を検討しましょう。

- 売買契約では契約内容をよく確認し、疑問点は不動産会社に確認しましょう。

- 引渡しでは、売却物件の必要書類や鍵を渡し、買主と物件の状況を確認し、問題がないかを確認することが重要です。

- 売却代金を受け取ったら適切に管理し、必要な費用(相続税、譲渡所得税など)を支払う準備をしましょう。

不動産専門税理士。叶税理士法人 東京事務所代表。不動産を中心に、相続対策や相続税、投資などに関するサポートを提供している。Youtubeでライブ配信による解説を行っているほか、メディア出演や講演・セミナーなどを行っている。著書に「売却益と節税を最大化 収益不動産「売却」バイブル」などがある。前向きな気持ちで相続人が相続に臨めるよう、税務面と精神面の両面からサポートすることを心がけている。

税理士(登録番号127207)、上級相続カウンセラー<合格科目>相続税/所得税/住民税/簿記論/財務諸表論