その場合には、現金を工面するために土地を売却したり、相続税の延納制度を利用したりする必要があります。

本記事では、土地の相続税が払えない場合の5つの対処法を解説します。あわせて、払えなかった場合のペナルティや、税負担を軽減できる特例・控除も紹介します。

「まずは土地売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

土地の相続税を払わずに済む金額とは?基礎控除や評価額で非課税に

土地の相続税が払えないのでは、と疑問を持ったら、改めて確認したいのが相続税の基礎控除と土地の評価額です。これらの金額によっては相続税が非課税となる場合もあるため、具体的な数字を確認しましょう。

基礎控除額以下であれば相続税の申告・納税は不要

相続税の課税には「基礎控除額」があり、基本的には総額3,600万円以下の相続財産であれば、相続税は発生しません。

基礎控除額は「3,000万円 +(法定相続人の数 × 600万円)」のため、法定相続人が1人の場合は3,600万円、2人の場合は4,200万円の控除が受けられます。相続する遺産総額がこの控除額を下回れば、相続税の申告・納税の義務は発生しません。

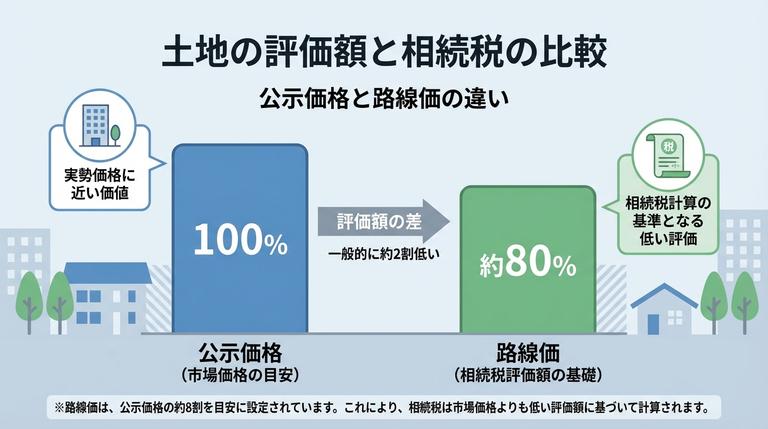

土地の評価額は公示価格の8割程度

相続税の算定に使う「路線価」は、「公示価格」の80%程度に設定されているため、ご自身の認識している土地価格よりも低い可能性があります。

たとえば、公示価格が5,000万円の土地の場合、相続税評価額は約8割の4,000万円程度になります。

前述した法定相続人が2人のケースでは、土地の相続税評価額が4,000万円であれば、基礎控除額の4,200万円を下回るため、相続税が発生しません。

特例・控除によって要申告・納税不要になるケースも

特例・控除を利用することで非課税になる例も少なくありません。相続税の軽減措置として代表的な制度は、「配偶者控除」と「小規模宅地等の特例」です。

配偶者控除は、相続人が被相続人の配偶者である場合に限り、1億6,000万円もしくは法定相続分の、どちらか多い方の金額までは非課税となる制度です。たとえば4億円の遺産を配偶者と1人の子どもで相続する場合、配偶者の法定相続分である2億円にかかる相続税が非課税となります。小規模宅地等の特例は、被相続人の自宅が建っている土地であれば、330平方メートルまでの土地評価額が80%減額される制度です。たとえば土地の相続税評価額が1億円の場合、小規模宅地等の特例を利用することで2,000万円の評価額とみなされます。土地以外の遺産がなければ相続税の基礎控除額を下回ることになるため、このケースでも相続税は非課税となります。

ここで紹介した以外にも、障害者控除や未成年者控除など相続税が軽減される措置があるため、ご自身の相続の際に受けられるものがないか確認するとよいでしょう。

なお、特例・控除を利用して非課税になる場合、相続税の納付は不要ですが申告は必要な点にご注意ください。

土地の相続税が現金で払えない場合の5つの対処方法

相続税は、相続開始を知った日の翌日から10ヶ月以内に申告・納付が必要な税金です。原則として現金一括納付が求められるため、土地を相続した場合には、納税用の現金が用意できないケースも少なくありません。10ヶ月以内に申告・納付がされなければ、無申告加算税や延滞税が課せられる可能性があるため、早めに対処することが重要です。納税資金の用意が難しい場合に検討したい方法は、次の5つです。- 延納制度を利用する

- 物納制度を利用する

- 相続した土地を売却する

- 土地を担保に金融機関から現金を借り入れる

- 相続放棄をする

それぞれの具体的な内容について解説します。

延納制度を利用する

- 相続税額が10万円を超えること。

- 金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

- 延納税額および利子税の額に相当する担保を提供すること。

ただし、延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保を提供する必要はありません。 - 延納申請に係る相続税の納期限または納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること。

物納制度を利用する

延納制度を使っても納税が困難な場合には、「物納」制度を利用する方法もあります。物納制度は、相続した不動産や株・債券などをそのまま国に納める制度です。

相続財産以外の、相続人がもともと所有している不動産や株・債券などは、物納に充てられない点に注意しましょう。物納の申請条件は、以下の2つです。

- 延納によっても金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること。

- 物納申請財産は、納付すべき相続税額の課税価格計算の基礎となった相続財産のうち、次に掲げる財産および順位(1から5の順)で、その所在が日本国内にあること。

<第1順位>

- 不動産、船舶、国債証券、地方債証券、上場株式等(特別の法律により法人の発行する債券および出資証券を含みますが、短期社債等は除かれます。)

- 不動産および上場株式のうち物納劣後財産に該当するもの

<第2順位>

- 非上場株式等(特別の法律により法人の発行する債券および出資証券を含みますが、短期社債等は除かれます。)

- 非上場株式のうち物納劣後財産に該当するもの

<第3順位>

- 動産

物納を申請する際には、相続税の申告期限までに「物納申請書」「物納手続関係書類」を提出する必要があります。物納で納める財産の種類・順位が決まっているため、任意の財産を物納に充てることは不可能です。

また、「小規模宅地等の特例」を利用して土地の評価額を減額した場合、減額後の評価額で物納される点にも注意が必要です。市場価値である実勢価格よりも大幅に安く評価されてしまうため、可能な限り土地を売却して納税資金を用意する方がよいといえるでしょう。

相続した土地を売却する

相続した土地を売却して現金化し、相続税の支払いに充てる方法も挙げられます。注意点は、土地の売却までに、相続した土地の名義変更(相続登記)を済ませておく必要があることです。この相続登記は2024年4月1日から義務化されており、相続を知った日から3年以内に申請しなければなりません。正当な理由なく怠ると過料が科される可能性もあるため、速やかに手続きを行いましょう。

また、相続税の申告・納付期限である10ヶ月以内に、土地の売却を済ませて現金化する必要があることから、タイトなスケジュールで手続きを進めなければならないデメリットもあります。土地を売却して利益(譲渡所得)が出た場合は譲渡所得税と住民税がかかります。その他、売買契約書には印紙税、所有権の移転登記には登録免許税が必要です。

「今持っている不動産を現金化したい」という方は、売却という形で手放すという選択肢もあります。

国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

土地を担保に金融機関から現金を借り入れる

相続した土地を担保に、金融機関でローンを組み、納税資金を調達する方法もあります。土地の売却を回避しながら相続税を納付できるメリットがある一方で、融資を受けるためには審査に通る必要があります。相続税納付のためのローンの場合、住宅ローンを組むよりも審査が厳しく、審査期間も長くなることがあるので注意が必要です。また、ローンの支払いには利息が発生します。利息が、延納制度の利子税よりも低い場合には、金融機関から借り入れる方が良いこともあるため、比較検討するとよいでしょう。

なお、土地を担保とする場合は、相続登記を済ませておく必要がある点にもご注意ください。

相続放棄をする

相続税の負担が重かったり、相続財産の中に借金やローンなどの債務が含まれたりしている場合には、相続放棄も選択肢に入るでしょう。

ただし相続放棄をすると、財産は一切受け取れなくなってしまうため、慎重に判断しましょう。

なお、相続放棄を行う場合には、相続開始を知ってから3ヶ月以内に、被相続人の最後の住所地の家庭裁判所に申請する必要があります。

遺産分割がまとまらず現金を引き出せない場合の対策

土地の相続税が支払えないケースには、遺産分割協議がまとまらず、相続財産の中に現金や預貯金があっても口座が凍結されたままで現金が引き出せない場合もあります。こうした場合について、2つの対応策を紹介します。

納税資金分のみ遺産分割を進める

遺産全体の分割協議ではなく、納税資金分に当たる預金などの一部の遺産分割を行い、口座凍結を解除することで相続税を納付することが最も簡単です。どの相続人にとっても、納税資金の調達は大きな課題のため、ひとまず現金の一部を分割する提案は、他の相続人からも同意を得やすくなります。ただし、法定相続人と連絡が取れず、遺産分割協議が進まない場合には難しいというデメリットがあります。

法定相続分の払い出しを請求する

相続が発生すると、被相続人の口座は原則として凍結されますが、金融機関にご自身の法定相続分の払い出しを請求することで、現金を受け取れる可能性があります。ただし金融機関によって対応が異なり、法律や相続についての知識も必要となるため、相続の案件に実績のある弁護士や税理士など、専門家に相談のうえ行うとよいでしょう。

土地の相続税が払えない場合は差し押さえの可能性も

相続した土地の相続税が払えないと、最悪の場合には財産が差し押さえられることもあります。差し押さえは突然行われるわけではなく、まずは督促状が届き、続いて税務署からの電話・訪問が来ることとなります。税務署からの連絡を無視し続けると、最終的には財産が差し押さえられて国に没収されてしまいます。税務署からの連絡には、本記事でご紹介した対策を講じながら、誠実に対応しましょう。

相続税評価額を減額する方法のひとつとして、土地を活用して事業を始めるという選択肢があります。

土地の相続税が払えない場合は延納の検討を

これまでの解説のように、土地の相続税が払えない場合には、まずは相続税の基礎控除額、土地の評価額、そして利用できる特例・控除について改めて確認しましょう。それらを踏まえても納税資金の調達が難しい場合には、まずは延納制度による分割払いを検討するとよいでしょう。

相続税の納税のために、金融機関から借り入れを行ったり、他の相続人から現金を借りたりして土地を維持する場合には、収益化を図り、返済資金を調達する方法も検討するとよいでしょう。

あなたの不動産、査定価格はいくら?

査定価格はいくら?