しかし、土地の価値を決定づける要因は多岐にわたり、そのプロセスは一筋縄ではいきません。

また、土地を相続したり、贈与されたりした際には、相続税や贈与税がかかります。これらの税金を計算する際にも「評価額」という基準を用います。

この記事では、相続土地の評価額を算定する際に考慮すべきポイントと、評価額が遺産分割や相続税申告にどのように影響するかを詳しく解説します。相続した土地の価値を適正に評価し、将来への不安を解消するための実践的アドバイスをご紹介します。

「まずは土地売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

相続した土地の評価額を調べる方法

これらの評価額は、実際に土地を売却した時の価格である、実勢価格の7~8割程度です。つまり、1,000万円で売却できる土地なら、700~800万円程度が土地の評価額になると考えましょう。

相続税を計算する際には相続税評価額が使用されます。ここでは、相続税評価額を算出する2つの方法をご紹介します。

基本的には路線価方式

1つ目は路線価方式です。

国税庁によって主要な道路には路線価が定められています。路線価方式とは、この路線価を使用して主要な道路に対する1平方メートルあたりの土地の価額を算出するやり方です。土地の評価額を調べる際は、基本的に路線価方式を用います。

路線価が無い場合は倍率方式

2つ目は倍率方式です。

エリアによっては路線価が定められていないこともあり路線価方式を使えないため、この場合はエリアごとの評価倍率を使う倍率方式で計算します。

「今持っている不動産を現金化したい」という方は、売却という形で手放すという選択肢もあります。一括査定サイト「イエウール」を使えば、無料で最大6社から査定を受けられるので高く売ってくれそうな会社が分かります。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

相続した土地の評価額を路線価方式で調べる方法

ここからは路線価方式・倍率方式それぞれで相続税評価額を計算する流れをご紹介します。

まずは路線価方式による計算方法です。

路線価を調べる

まずは路線価を調べます。

路線価は国税庁が公表している路線価図・評価倍率表で調べられます。

TOPページの都道府県から知りたい土地の都道府県をクリック

- 路線価図を選択

- 市区町村や番地を選んでいくと地図が表示

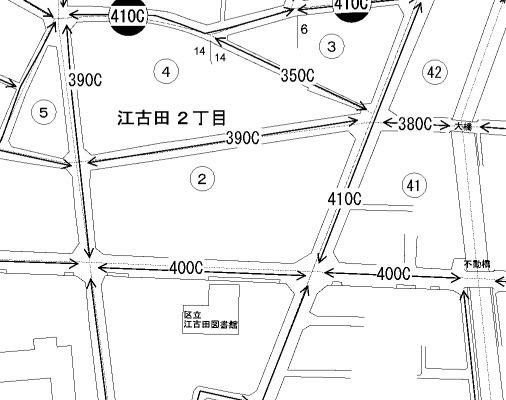

- 地図の道路上に書かれた数字が路線価

例:路線価が記載された地図

例:路線価が記載された地図

また、路線価は数字の横にアルファベットが記載されている場合があります。これは、土地が借地権の場合いくらで計算すれば良いのかを示したもの。

例えば「A」とある場合は、借地権割合が90%なので路線価に0.9を掛けます。

地図の上部にそれぞれアルファベットの借地権割合が示されているので、路線価を確認するのと合わせて確認しておくと良いでしょう。

- 路線価=表示されている数字×1,000×借地権割合

土地の面積を調べる

次に土地面積を調べます。

土地面積は固定資産税の納税通知書で確認できます。その中に記載されている土地の面積(地積)を見てみましょう。このときに現状地積と登記地積の2種類記載されていることもありますが、基本的には現状地積の値を使います。

もし固定資産税の納税通知書が手元に無い場合は、登記事項証明書からも確認できます。

相続税評価額を計算する

路線価と土地面積が分かったら、計算式に当てはめて相続税評価額を算出しましょう。相続税評価額は以下の計算式で求めます。

- 相続税評価額=路線価×土地面積

先ほどの例で土地面積が150㎡の場合、相続税評価額は99,000×150=1,485万円になります。

これで相続税評価額が計算できました。

相続した土地の評価額を倍率方式で調べる方法

次に倍率方式による計算方法を解説します。

固定資産税評価額を調べる

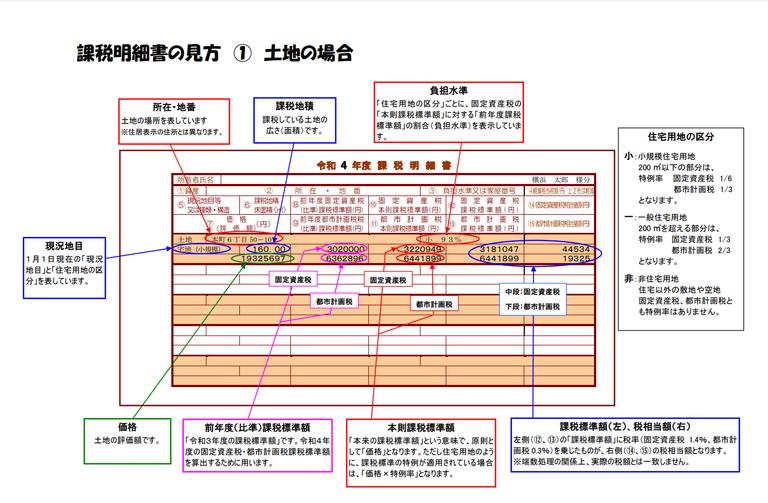

固定資産税評価額を調べる方法は主に3種類あります。

- 固定資産税課税明細書を見る

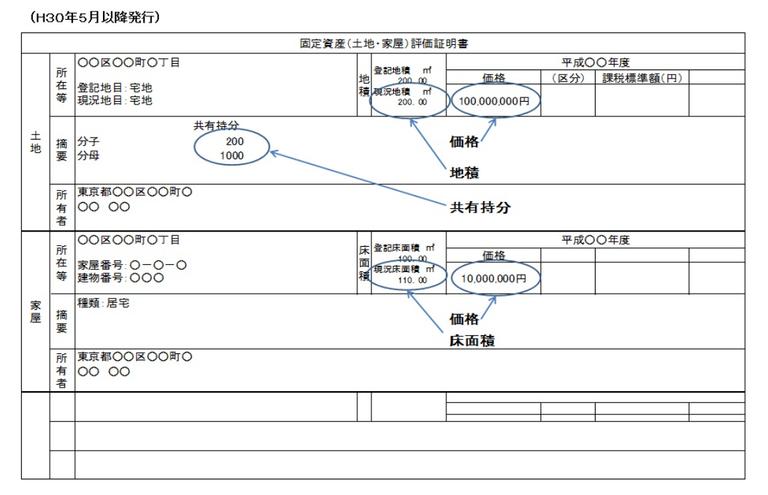

- 固定資産評価証明書を取得する

- 固定資産課税台帳を閲覧する

①固定資産税課税明細書は土地の所有者に毎年届いている「固定資産税納税通知書」に記載されている明細のことです。他の2つより簡単に見ることができます。

固定資産税課税明細書の見方は、市町村によって多少フォーマットが異なりますが、「価格」もしくは「評価額」の欄に固定資産税評価額が記載されています。

各自治体で申請しましょう。

③固定資産課税台帳は各自治体の税務課窓口などで閲覧することができます。自治体によっては、個人情報保護の観点から固定資産課税台帳の閲覧・交付ができない自治体もあります。その場合は、「固定資産税課税明細書」を再発行してもらうか、「固定資産評価証明書」を申請して取得しましょう。

相続した土地の固定資産税について詳しく知りたい方は以下の記事もご覧ください。

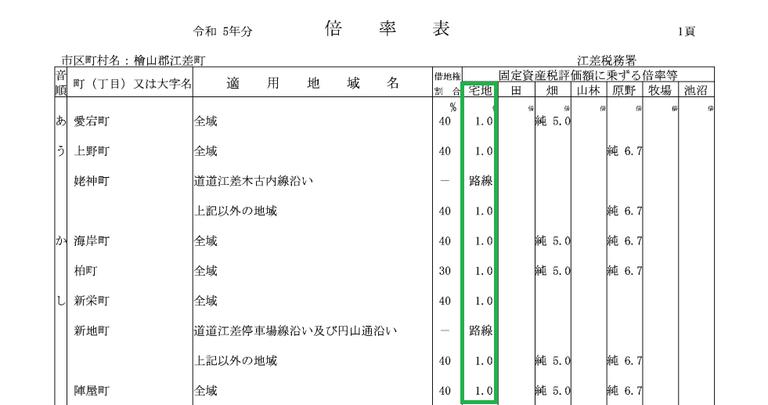

評価倍率を調べる

次に評価倍率を調べます。

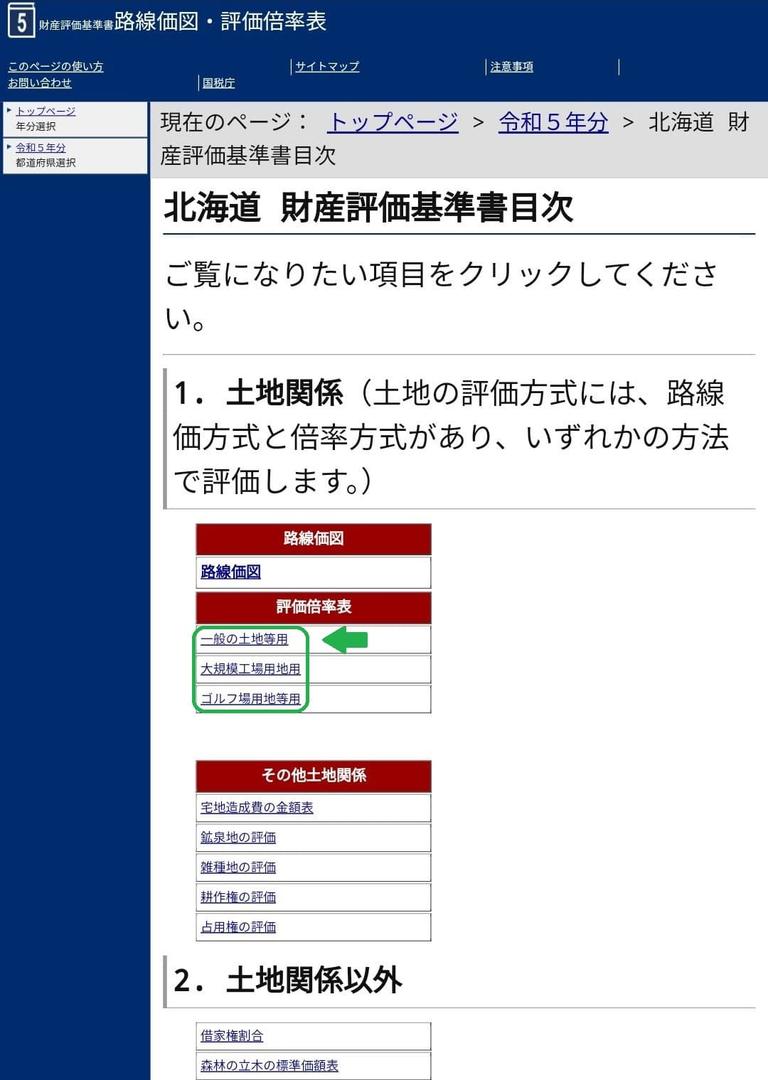

評価倍率も国税庁が公表している路線価図・評価倍率表で調べられます。

TOPページの都道府県から知りたい土地の都道府県をクリック。

- 評価倍率表のうち自分の土地が該当するジャンルを選択。

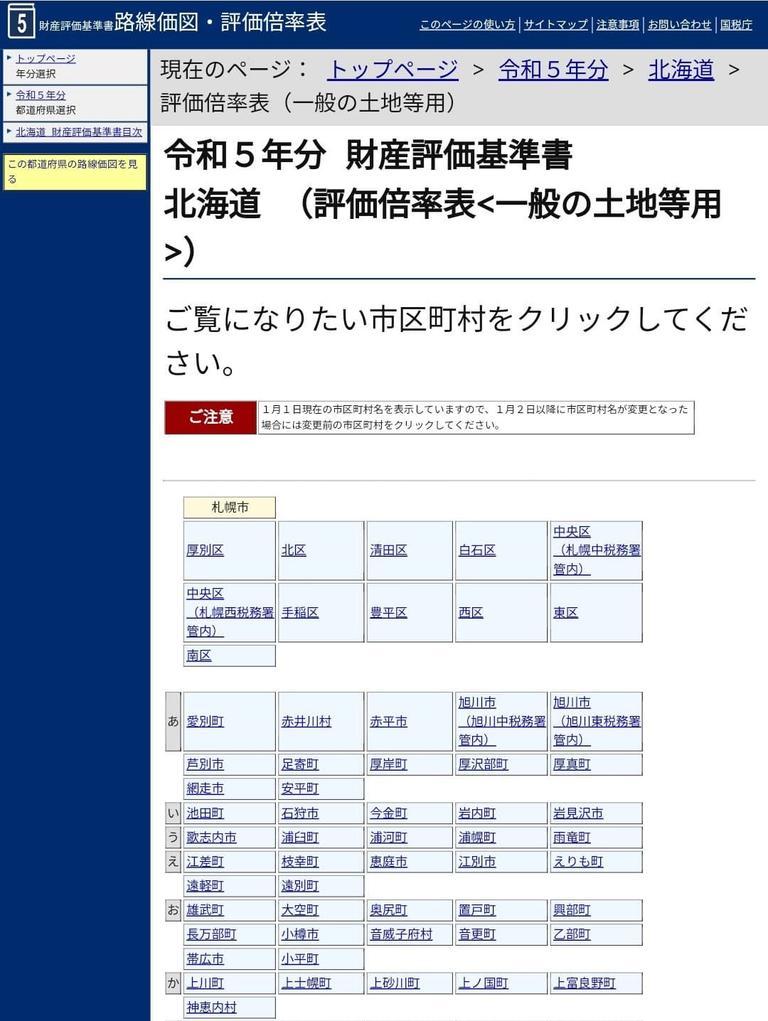

- 市区町村や番地を選んでいくと倍率表が表示。

- 「固定資産税評価額に乗ずる倍率等」の列に書かれた数字が評価倍率。

4.「固定資産税評価額に乗ずる倍率等」の列に書かれた数字が評価倍率

相続税評価額を計算する

固定資産税評価額と評価倍率が分かったら、計算式に当てはめて相続税評価額を算出しましょう。相続税評価額は以下の計算式で求めます。

- 相続税評価額=固定資産税評価額×評価倍率

固定資産税評価額が2,000万円で評価倍率が1.1倍の場合、相続税評価額は2,000×1.1=2,200万円になります。

これで相続税評価額が計算できました。

特定路線価を申請できるケースもある

路線価のないエリアは評価倍率によって評価額を計算することが一般的です。ただし、路線価を申請してその価額で計算することもできます。

路線価がないエリアなら、税務署に特定路線価の申請をして、路線価をつけてもらえるよう依頼しましょう。路線価が設定されると、「路線価×土地面積」で評価額を計算できます。申請には条件があるため、もちろん申請したからといって必ずしも路線価が設定されるとは限りません。路線価が設定されないなら倍率方式で評価額を算出しましょう。

詳細は以下の記事をご覧ください。

相続した土地の評価額が下がるケース

相続時には土地の相続税評価額を下げられる方法がいくつかあり、これらを利用することで節税ができます。

- 使いづらい形の土地は補正できる

- 貸付事業用の土地の減額を適用させる

- 地積規模の大きな宅地の評価を適用する

- 駐車場の評価額は更地と変わらない

- 評価の対象とならない私道もある

使いづらい形の土地は補正できる

すべての土地が正方形の使いやすい形をしているとは限りません。中には不整形な土地や間口の狭い土地、奥行きが長すぎるいびつな形の土地などもあります。

これらの土地は「路線価×土地面積」に個別補正率をかけて評価額を計算できます。補正率によって相続税評価額の引き下げが可能であり、相続税を減税できます。

以下を参考にしながら国税庁のホームページで補正率表を調べてみましょう。

不整形地補正

次の形のように不整形な土地は、建物の建築や土地の利用に制限がかかりやすいため、不整形地補正率が適用されます。

- 三角形の土地

- 細長い形の土地

- L字の土地

不整形地補正によって評価額を減額できるため、土地にかかる相続税は安くなります。

不整形地補正では、最初にかげ地割合を調べます。かげ地とは、不整形地を完全に覆う長方形の土地(整形地)から実際の不整形地を除いた部分のことを指します。

この割合が基準を超えると価格補正を加えることができます。

- かげ地割合=(想定した整形地の面積ー不整形地の面積)÷想定した整形地の面積

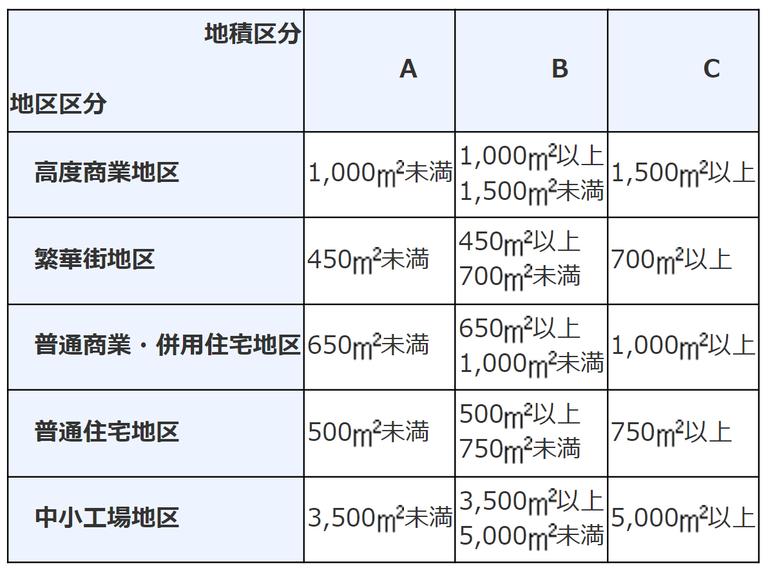

引用:国税庁不整形地補正率表

表にある「A」「B」「C」は地積区分を示しており、土地の地区区分によって異なります。

引用:国税庁地積区分表

例えば、相続税評価額が2,000万円、土地の面積が450㎡で普通住宅地区にある土地のかげ地割合が17%の場合、2,000万円×0.96=1,920万円に減額されます。

間口狭小補正

道路に面する部分の間口が狭いと、土地の利用がしづらくなります。間口が狭い場合は、間口狭小補正をかけて土地の評価額を計算するため、評価額が下がって相続税は安くなります。

引用:国税庁間口狭小補正率表

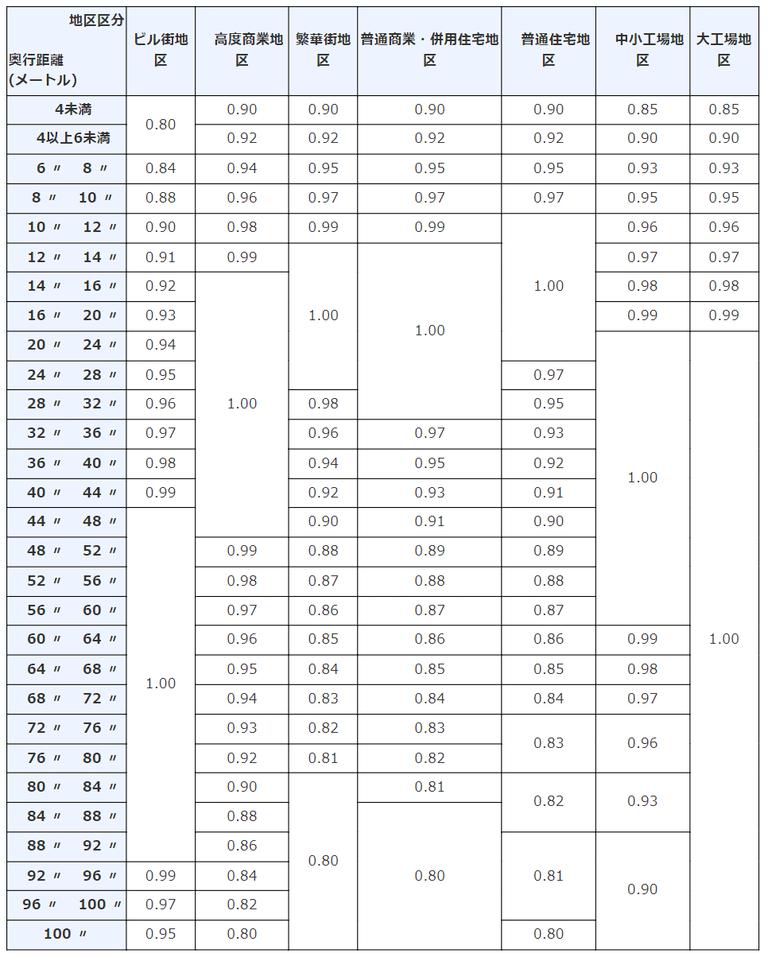

奥行価格補正

土地の奥行が一般的な形状よりも長すぎたり短すぎたりする場合は、奥行価格補正がかかります。

引用:国税庁奥行価格補正率表

奥行長大補正

間口に対して、奥行きが長すぎる土地には、奥行長大補正がかかります。間口と奥行の比率が基準を超えると価格補正を適用できます。

- 間口と奥行の比率=奥行距離÷間口距離

がけ地補正

土地の中に「がけ地」があると、がけ地補正がかかります。がけ地とは、土地の傾斜が30度以上ある土地のことを指します。土地全体に占めるがけ地の割合が基準を超えると、その方角に応じて価格補正を適用できます。

- がけ地の割合=がけ地の面積÷土地全体の面積

引用:国税庁がけ地補正率表

例えば、相続税評価額が2,000万円でがけ地割合が15%で北にある場合は、2,000×0.93=1,860万円に減額されます。

貸付事業用の土地の減額を適用させる

居住用として利用している土地よりも、賃貸用として利用している土地のほうが、相続時の評価額は下がります。賃貸物件が建っている土地は、貸付事業用として評価され、居住用で利用するよりも評価額は20~30%程度減額されます。

賃貸で利用しているかどうかによって、土地の評価額は異なります。相続税を少しでも安くしたいなら、余っている土地は賃貸利用することがおすすめです。

地積規模の大きな宅地の評価を適用する

広い面積の土地を相続する場合は、地積規模の大きな宅地の評価を適用して、評価額を減額できます。三大都市圏に含まれる地域では500平方メートル以上の土地が、それ以外の地域では1,000平方メートル以上の土地が地積規模の大きな宅地に該当します。

| 三大都市圏 | 詳細な都道府県 |

| 首都圏 |

|

| 近畿圏 |

|

| 中部圏 |

|

三大都市圏、またはそれ以外のエリアで条件を満たす広さの土地を所有していると、評価額が一定の割合で減額されるため、節税が可能です。

詳細は国税庁のHPをご覧ください。

駐車場の評価額は更地と変わらない

土地活用をすることで評価額を減額できるケースはありますが、駐車場として利用する場合は評価額は更地と同じです。そのため、評価額の減額が受けられず、相続税が高くなりやすい点には注意しましょう。

駐車場を自身が利用するのではなく、賃貸として利用している場合は、賃貸期間の長さに応じて最大20%の評価額減額が受けられます。駐車場の相続税評価額を減額するには、賃貸利用が条件になることは覚えておきましょう。

ただし、駐車場経営をして第三者に貸し出していたとしても、固定資産税の評価額は減額されません。固定資産税における評価額は更地と同様であり、軽減措置が適用されず、土地の固定資産税が高額になりやすいことは理解しておきましょう。

評価の対象とならない私道もある

私道も基本的に相続税の評価の対象ですが、一部対象外となることもあります。

私道の中でも不特定多数の人が通行などで利用している場合は、公共性が高くなるため評価の対象とならず、私道の面積分の相続税評価額は0円となります。また、特定の人が通行している私道は路線価で評価した金額の3割が評価額となっています。

土地評価額を用いて相続税を計算する方法

相続した土地の相続税評価額を計算したら、次は実際の相続税を計算する方法に進みます。

相続総額を計算する

相続税の計算には、土地の他に相続財産全体の評価額が必要です。土地以外の相続財産(預金、株式、不動産など)の評価額を確認し、合算して相続総額を算出します。

また、債務などマイナスの遺産も考慮する必要があるため調べてみましょう。

基礎控除を差し引く

次に相続総額から基礎控除額を差し引いて課税遺産総額を求めます。

相続税の基礎控除額は以下のようにして計算できます。

- 基礎控除額=3,000万円+300万円×法定相続人の数

法定相続人とは、民法に定められた相続人を指しており、被相続人の配偶者や子ども、親、兄弟姉妹などが含まれています。

もし基礎控除額が相続総額以上だった場合、相続税はかかりません。相続税の合計を計算する

次に相続税の合計を以下の順で計算します。

- 各相続人の仮の相続税額=課税遺産総額×法定相続分×税率-控除額

- 相続税の総額=各相続人の仮の相続税額の合計

| 相続人 | 相続分 |

|---|---|

| 配偶者のみ | 配偶者がすべて相続 |

| 配偶者と子 | 配偶者:1/2 子1/2(人数分に分ける) |

| 配偶者と父母 | 配偶者2/3 父母1/3(人数分に分ける) |

| 配偶者と兄弟姉妹 | 配偶者3/4 兄弟姉妹1/4(人数分に分ける) |

税率と控除額は各相続人の法定相続分の金額に応じて異なります。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

法定相続人ごとの相続税を計算する

最後に相続人ごとの相続税額を算出します。

- 各相続人の実際の相続税額=相続税の総額×(各相続人が実際に相続する遺産額÷課税遺産総額)

これらの手順に従って、相続した土地の相続税評価額から実際の相続税額を計算することができます。相続税の計算は複雑な場合があるため、専門家のアドバイスを仰ぐこともおすすめします。

土地の評価額を算出して税額を把握しよう

また、土地活用によって評価額を引き下げることもでき、対策次第では節税もできます。評価額を調べるだけではなく、どのようにして評価額が減額できるかも知って、相続した土地の税負担を軽減しましょう。

思い入れのある土地や、資産性のある土地なら手放さずに活用するという選択肢もあります。さまざまな土地活用方法を一括で比較検討したいとき「イエウール土地活用」を使えば、無料で最大10社の活用プランを受け取ることができます。

あなたの不動産、査定価格はいくら?

査定価格はいくら?