土地の評価額とは何ですか?

その土地の市場価値を評価するための金額です。この評価額は、相続や贈与の際の税金計算などの目的で使用されます。土地の時価を把握する際の注意点はありますか?

多くの人がその方法が分からず困っていますが、最も注意したいことは、土地の価格は一律ではなく、ケースによって用いられる指標が異なるため、価値には様々な種類があることです。

この記事では、相続した土地の価格を簡単に計算する方法と評価するための基礎知識を、Q&A形式で解説します。

「まずは土地売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

相続した土地の相続税評価額を計算する方法は?

①路線価方式

土地の相続税評価額を計算する方法は主に2つあり、1つ目は「路線価方式」です。国税庁が定めた「路線価」を用います。これは土地の時価をだれでも簡単に計算できるように作られたものです。

路線価とは、主要な道路に面した1㎡あたりの土地価格のことを指しており、相続税や贈与税を計算するときに使われる評価方法です。毎年7~8月に国税庁から公表されており、その年の1月1日時点での価格が使用されます。ただ、場所によっては路線価が設定されていない場合もあります。その場合は2章で解説している「倍率方式」を使用して相続税評価額を計算します。

路線価方式ではどのように評価額を調べるのですか?

ここから路線価方式で評価額を調べる計算方法を説明します。- 必要書類を準備する

- TOPページの都道府県から知りたい土地の都道府県をクリック

- 「路線価図」選択し市区町村や番地を選んでいく

- 地図の道路上に書かれた数字が路線価

路線価を調べるために必要な書類は何ですか?

まずは評価額を調べるために必要な書類の準備をします。

1つ目に必要な書類が「固定資産税の納税通知書」です。毎年、地方自治体から送られてくる納税通知書ものなので見たことがある方もいらっしゃるのではないでしょうか。

ここには土地の「所在」、「地目(使用目的)」、そして「課税面積」などが記載されています。

これらの情報は、土地の評価額を正確に計算するために必要です。もし、土地を共有で持っている土地の場合、「登記簿謄本」を準備する必要があります。土地が複数の所有者で共有されている場合、登記簿謄本に各所有者の持分が記載されていますが、固定資産税の納税通知者には持ち分が書かれていません。

この持分に応じて、各自の相続分や評価額を計算する必要があるため、登記簿謄本を準備しましょう。

国税庁のサイトでは、まず何をすればよいですか?

必要書類から確認事項が確認出来たら、さっそくサイトへアクセスします。

路線価は国税庁が公表している路線価図・評価倍率表で調べられます。

トップページに都道府県の一覧が表示されます。

ここで、評価したい土地が所在する都道府県を選択します。

都道府県を選んだ後はどうすればよいですか?

最上部の路線価をタップし、選択した都道府県の中から、次に評価したい土地が所在する市区町村を選択します。大都市の場合、さらに地域や区を選択する必要がある場合があります。

市区町村を選んだ後、さらに土地の番地を選択していきます。番地を選ぶと、そのエリアの路線価図が表示されます。

ここでスムーズに条件検索ができるように、土地の住所は最低でも「番地」まで把握しおきましょう。この後地図上で、対象の土地を探すことになるので、地図で見るとどのあたりになるのかも加えて把握しておくと、この後の作業が楽になります。

地図に書かれている数字は何を意味しますか?

路線価図が表示されると、道路に沿って「数字」が記載されています。こ

の数字がその道路に面する土地1平方メートルあたりの路線価を示しています。路線価は通常「千円」単位で表示されます。たとえば「390」と書かれていれば、それは「390,000円/㎡」を意味します。

例:路線価が記載された地図

例:路線価が記載された地図

路線価は図形で囲まれていたり、数字の横にアルファベットが記載されていたりする場合があります。これは、土地の地区を記号で表し、土地が借地権の場合はいくらで計算すれば良いのかを示したもの。地図の上部に図形やアルファベットの解説があるので、路線価を確認するのと合わせて確認しておくと良いでしょう。

路線価は千円単位での表示になります。使用する際には1,000をかけるようにしましょう。

路線価を使って相続税評価額を計算する方法を教えてください。

先ほど固定資産税の納付通知書で確認した土地面積を使って計算します。計算式に当てはめて相続税評価額を算出しましょう。相続税評価額は以下の計算式で求めます。例えば、路線価が「390千円/㎡」、土地の面積が「200㎡」の場合は、

土地を共有している場合の評価額はどう計算しますか?

先ほど、登記簿謄本で確認した持分の割合(1/2、または1/4のことが多い)を使います。

計算した評価額を各共有者の持分に応じて按分します。例えば、評価額が78,000,000円で、持分が1/2の場合、その共有者の評価額は、

土地の形が悪い場合、評価額は変わりますか?

すべての土地が正方形の使いやすい形をしているとは限りません。中には土地の形状や立地条件が悪い場合もあります。

これらの土地は「路線価×土地面積」に個別補正率をかけて評価額を計算できます。補正率によって相続税評価額の引き下げが可能であり、相続税を減税できます。例えば、路線価が1㎡あたり10万円で土地面積が100㎡、補正率が90%の場合、10(万円/㎡)×100(㎡)×0.9で実際の相続税評価額は900万円となります。

個別補正率が国税庁のホームページで補正率表を調べると確認できます。

路線価と「公示価格」はどう違うのですか?

公的機関が発表している他の土地価格として公示価格というものがあります。公示価格とは土地の売買時の価格の指標として設けられているもので、国土交通省が毎年3月頃に公表しています。路線価は公示価格の8割ほどで設定されることが多い傾向にあります。その理由は、土地の価格は時期によって変動することが多いことを踏まえ、路線価を実際の価格以上に設定して必要以上に相続税を徴収してしまうリスクを減らすためです(路線価を低く設定しておくと、土地の価格が下がった時期であっても相続税評価額が高くなりすぎることがありません)。

相続した土地の相続税評価額を計算する方法は?

②倍率方式

もう一つの方法は「倍率方式」です。路線価を調べても路線価の記載がない場合は「倍率方式」を使います。

倍率方式では、土地の評価に固定資産税評価額と評価倍率を使用します。倍率方式で調べる方法は簡単で、以下に手順を説明します。

- 固定資産税評価額を調べる

- 評価倍率をかける

倍率方式で必要な「固定資産税評価額」はどうやって調べますか?

固定資産税評価額を調べる方法は主に3種類あります。- 固定資産税課税明細書を見る

- 固定資産評価証明書を取得する

- 固定資産課税台帳を閲覧する

①固定資産税課税明細書は土地の所有者に毎年届いている「固定資産税納税通知書」に記載されている明細のことです。他の2つより簡単に見ることができます。

②固定資産評価証明書は上記の固定資産税納税通知書を紛失したときに取得することができます。各自治体で申請しましょう。③固定資産課税台帳は各自治体の税務課窓口などで閲覧することができます。自治体によっては、個人情報保護の観点から固定資産課税台帳の閲覧・交付ができない自治体もあります。その場合は、「固定資産税課税明細書」を再発行してもらうか、「固定資産評価証明書」を申請して取得しましょう。

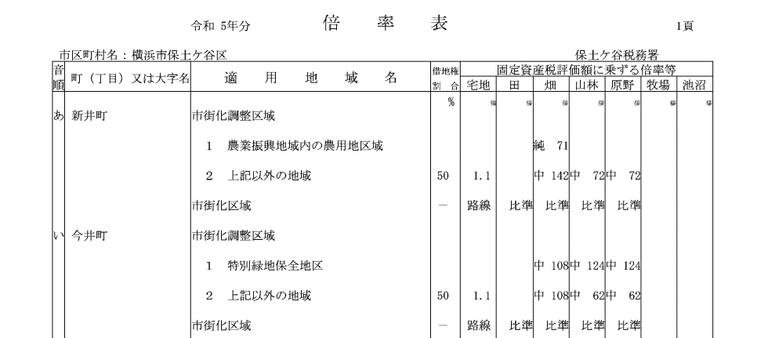

「評価倍率」はどこで確認できますか?

次に評価倍率を調べます。

評価倍率も国税庁が公表している路線価図・評価倍率表で調べられます。

TOPページの都道府県から知りたい土地の都道府県をクリック

- 評価倍率表のうち自分の土地が該当するジャンルを選択

- 市区町村や番地入力後、サイト上部の「この市区町村の評価倍率表を見る」をタップ

- 「固定資産税評価額に乗ずる倍率等」の列に書かれた数字が評価倍率

1.1など書かれているものが、倍率になります。

固定資産税評価額と評価倍率が分かったら、計算式に当てはめて相続税評価額を算出しましょう。相続税評価額は以下の計算式で求めます。

計算事例を出すと、

- 土地の面積: 300㎡

- 固定資産税評価額: 5,000,000円

- 相続税評価倍率: 1.1倍(地域に応じて国税庁が定める倍率)

の場合、 - 土地の評価額=5,000,000円×1.1=5,500,000円

となります。

もし、共有持分があり、共有持分が1/2の場合、その共有者の評価額は、

倍率方式も路線価方式と同様に補正率が適用されることがあります。補正率は計算方法に応じて異なるため、適用する場合は確認してください。

相続した土地の価格は何を基準に決まるのですか?

土地の価格を決定する基準は、主に次の3つが挙げられます。

- 立地や周辺環境の利便性

- 土地の形状のきれいさ

- 土地の上に建物があるか

立地や周辺環境は価格にどう影響しますか?

駅から近いなど好立地にあり、周辺環境が整っていたり、利便性の高い土地だったりするほど価格は高くなります。立地のよさは重要なポイントであり、駅から近いだけではなく、バスや車などの交通アクセスがよいか、電車はターミナル駅まで出やすいかなども価格を決めるポイントとなります。

ほかにも治安がよく、閑静な住宅街かどうかも価格に関係します。一方で立地がよくても、周辺に暴力団の事務所があるなど、嫌悪される施設がある場合は、土地の価値が下がりやすいため、この点には注意が必要です。

また、地方部でアクセスが悪かったり、周りに生活施設がなにもないような土地だと、広くても安価となりやすい傾向にあります。

土地の形は価格に関係ありますか?

はい、関係あります。土地は広さはもちろん、形状のきれいさも土地の価格を決める重要なポイントです。正方形や長方形といった、整形地と呼ばれる形状をしていると、土地の価格は高くなりやすいです。反対に複雑な形をしていたり、飛び地などの変形地だったりすると、価格は下がりやすいです。

変形地の価格が下がるのは、活用しづらいことが理由といえます。使用用途が限られてしまい、住宅が建築しづらいためです。

土地の上に建物があると価格は変わりますか?

はい、変わります。土地の価格は、その上に建物があるかでも変わってきます。建物がある場合は、土地と建物の両方の価値から、不動産の価格を算出すします。そのため、基本的には建物付きの土地のほうが、価格は高いです。

ただし、建物があるといっても、あまりにも老朽化が進んでいて、住むことができない場合は、価値が下がってしまうこともあります。場合によっては建物付きの土地よりも、更地にしたほうが土地の価格が上がることもあります。

建物がある土地の相続について詳しく知りたい方は以下の記事もご覧ください。土地の相続税評価額がわかった後、実際の相続税はどう計算するのですか?

まず何をする必要がありますか?

相続税の計算には、土地の他に相続財産全体の評価額が必要です。土地以外の相続財産(預金、株式、不動産など)の評価額を確認し、合算して相続総額を算出します。次に何を計算しますか?

相続税の基礎控除額を計算します。基礎控除額は、相続人の続柄や相続総額に応じて異なります。税務署のウェブサイトなどで基礎控除額のテーブルを確認し、適用される基礎控除額を計算します。

最後にどうやって税額を算出しますか?

最後に、相続総額から基礎控除額を差し引いた差額に対して、相続税の税率を掛けることで最終的な相続税額を算出します。税率は相続総額によって異なりますので、適用される税率を確認しましょう。これらの手順に従って、相続した土地の相続税評価額から実際の相続税額を計算することができます。相続税の計算は複雑な場合があるため、専門家のアドバイスを仰ぐこともおすすめします。

土地にかかる相続税を抑える方法はありますか?

はい、あります。相続する資産の価値や量によっては、相続税が高くなることも少なくありません。

そのため、少しでも土地にかかる相続税の負担を軽減させるには、次の方法を活用しましょう。

- 小規模宅地等の特例を利用する

- 生前に贈与してもらう

- 相続時精算課税制度を利用する

「小規模宅地等の特例」とは何ですか?

特定の要件を満たすことで、相続する土地に適用できる制度です。「小規模宅地等の特例」が適用されると、相続する土地が事業用に使われていたものか、宅地など居住用に使われていたものかによって異なりますが、相続税評価額が最大80%減額される点は大きなメリットです。

特例が適用されるには、相続税の申告をするまで所有や居住を続けるなど、条件があるため注意しなければなりません。亡くなった人が住んでいた土地を相続する場合は、同居していた家族なら相続税の申告まで所有と居住の、両方の継続が必要です。

また、生計を同一にしていた親族の場合も、申告までに所有と居住の方法を継続しなければなりませんが、配偶者の場合はどちらも不要です。相続税評価額が80%減額されるのは、330平方メートルまでの部分となります。

生前贈与で相続税を抑えることはできますか?

はい、可能です。相続税と贈与税では、贈与税のほうが税率が高いため、基本的には相続のほうが税負担は軽くなることは多いです。しかし、相続する資産があまりにも多い場合は相続税が高額になることもあります。この場合は生前贈与を活用して贈与税を納めた方が、結果的に安くおさまる可能性があります。

また、居住用の財産を配偶者に贈与する場合は、配偶者控除が適用可能です。配偶者控除では最大2,000万円までの贈与が非課税となるため、相続時の関係性次第では、事前に贈与したほうが税負担は軽減できます。

「相続時精算課税制度」とはどのような制度ですか?

贈与には「暦年贈与」と「相続時精算課税制度による贈与」の2つがあり、後者の制度を利用することでも、相続税が安くなる場合があります。

暦年贈与は年間110万円までの贈与を基礎控除によって非課税とするものであり、複数年に分散して、毎年110万円以内で贈与をすることで非課税となります。

対して相続時精算課税制度は、子どもや孫に対しての生前贈与を、2,500万円まで非課税とするものです。この制度でも複数年にわたる贈与が可能なほか、2,500万円までの贈与なら、1年でまとめて贈与しても税金はかかりません。ただし、制度を利用すると暦年贈与には戻れないため、どちらを利用するかは事前に考えておく必要があります。また、制度を利用して贈与した分は、将来相続する際に相続税がかかります。2,500万円まで贈与税を非課税にできる代わりに、その分の税金を相続時にまとめて精算することが大きな特徴です。相続した土地は売却した方が良いのでしょうか?

相続した土地を売却するメリットは何ですか?

土地を使って駐車場経営をしたり、賃貸物件を建てたりすることは可能ですが、これらにはコストがかかります。

そのため、収益化を考えない場合は、売却を検討することがおすすめです。

相続した土地を売却することで、まとまった現金資金を手にすることができます。また、土地は所有しているだけで固定資産税がかかり、地域によっては都市計画税も課税されます。

売却して手放すことで、現金が手に入るだけではなく、これらの税負担がなくなる点も大きなメリットといえるでしょう。相続した土地の固定資産税について詳しく知りたい方は以下の記事もご覧ください。

土地を売却する際、何から始めればよいですか?

土地を売却する場合は、いくらで売れるのかを把握するために、不動産会社に査定を出します。

ただし、不動産会社1社ずつに査定をするのは手間がかかるため、まずは一括査定サービスを利用するとよいでしょう。

一括査定サービスなら、不動産の情報を登録することで、一度に複数社から査定を受けられます。ネットのサービスであるため24時間無料で利用でき、効率的に不動産会社の絞り込みができる点は大きな魅力です。

おすすめの一括査定サービスはありますか?

効率的に土地を売却するには、一括査定サービスのイエウールを利用することがおすすめです。イエウールは一度の物件情報の登録で、一度に最大6社から査定が受けられます。提示された査定額を比較することで、売買の相場がわかるだけではなく、条件のよい不動産会社を見つけられることも魅力です。イエウールは全国2,000社以上と提携しているため、幅広い選択肢から不動産会社を探せる点もおすすめのポイントです。

また、思い入れのある土地や、資産性のある土地なら手放さずに活用するという選択肢もあります。さまざまな土地活用方法を一括で比較検討したいとき「イエウール土地活用」を使えば、無料で最大10社の活用プランを受け取ることができます。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

まとめ:目的に合わせて相続した土地の価格を利用しよう

土地の価格を知り、自分に合わせた活用方法を見つけることで、相続した土地がいくらで売却できるかを把握しておきましょう。

あなたの不動産、査定価格はいくら?

査定価格はいくら?