もし贈与税の存在に気付かず申告が遅れたり、わざと申告しなかったりすると、本来の税金に追加して加算税と延滞税もかかってしまいます。ペナルティが続いてしまうと、贈与税を支払えない状況に陥ってしまうこともあるでしょう。

このような事態を避けるために、この記事では贈与税が発生するケース・しないケースを説明し、贈与税の計算方法、借地権について解説していきます。

「まずは土地売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

借地権にかかる贈与税とは

個人から財産をもらったときには贈与税の課税対象となります。親の名義で借りている土地に子供が建物を建てる場合でも、贈与税がかかるケース・かからないケースがあります。

また、贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、受贈者(贈与を受けた方)は贈与者(贈与をした方)ごとにそれぞれの課税方法を選択することができます。

そして、贈与税の申告と納税は、贈与を受けた年の翌年の2月1日から3月15日までに行います。

贈与税の計算方法

贈与税の計算方法は以下の通りです。

- 贈与財産価額を計算する

基礎控除の110万円を除く

税率を掛けた後、控除額を除く

贈与財産価額を計算する

まず、1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)を計算します。

不動産の贈与を受けた場合、相続税評価額を使い、土地の評価額に借地権割合をかけて算出していきます。たとえば、評価額6,000万円の更地で借地権割合が70%の場合、贈与財産価格は4,200万円となります。

また、借地権が期間の定めのある定期借地権の場合には贈与の時においての借地人に帰属する経済的利益と借地権の残存期間も考慮して評価額を研鑽します。

基礎控除の110万円を除く

1年間の贈与財産の課税価格が計算できたら、基礎控除である110万円を差し引きます。この110万円は基礎控除なので、基本的にどのような場合でも適用されます。

先ほどの例であれば、贈与財産価格の4,200万円から110万円を差し引いて4,090万円が贈与税の課税価格になります。

税率を掛けた後、控除額を除く

基礎控除を差し引き、贈与税の課税価格を求めたら、下記の速算表に当てはめて納付額を求めます。

贈与税の速算表【一般贈与財産用】

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 3000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

先ほどの例であれば、4,090万円×55%-400万円で1,849万5,000円となります。

また、贈与を受けた人と贈与した人のそれぞれが条件を満たしていれば、特例税率を適用することができます。その条件とは、贈与を受けた年の1月1日において18歳(令和4年3月31日以前の贈与については20歳)以上の受贈者が、父母や祖父母などの直系尊属から贈与により財産を取得したときです。

贈与税の速算表【特例贈与財産用】

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1000万円以下 | 1500万円以下 | 3000万円以下 | 4500万円以下 | 4500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

先ほどの土地を父親から贈与されたとすると、4,090万円×50%-415万円で1,630万円となります。

贈与税の「相続時精算課税」とは

贈与税の「相続時精算課税」とは、贈与を受けたときに、特別控除額及び一定の税率で贈与税を計算し、贈与者が亡くなったときに相続税で精算するものです。贈与財産から相続時精算課税の特別控除額である2,500万円を差し引いた後、残額に20%の税率を乗じた金額が贈与税になります。このとき支払った贈与税の金額が相続税額から控除され、控除しきれない贈与税額があるときは還付を受けることができます。

相続時精算課税には、メリットとデメリットの両方があるため、この制度を利用するかどうかはよく検討する必要があります。借地権の借り受けで贈与税がかかるケース

借地権を親子間で無償で借り受けした場合、贈与税がかかるケースとかからないケースがあります。ここでは、贈与税がかかるケースに絞って解説します。親の借地に子どもが家を建てた場合

借地人から土地を又借りして家を建てる場合、土地を借りて家を建てる人は権利金や地代を支払うことが一般的です。

親の借地権を子どもが無償で使用していると親から子どもに借地権を贈与されたとみなされ、贈与税が発生します。しかし、借地権の使用貸借に関する確認書を税務署に提出することで、贈与税が課税されなくなります。

借地権の使用貸借に関する確認書は、使用貸借により又借りしている事実を税務署に確認させるもので、子・親・地主の3者連名により提出します。ただし、この借地権は親が死亡し、子供が相続する際に相続税の対象になります。また、借地権の評価額は他人に賃貸している借地権ではなく、自分で使用している借地権の評価額となるため、通常の借地権より相続税が高くなってしまいます。

底地部分を子どもが地主から買い取った場合

親が借りている土地の底地部分を子どもが地主から買い取り、親から子供へ地代を支払っている場合、贈与税は発生しません。しかし、地代を支払っていない場合、親の所有していた借地権は、子供に贈与され、土地を完全所有したとみなされてしまうため、贈与税が発生します。

ただし、借地権者の地位に変更がない旨の申出書を子供の住所地の所轄税務署に提出することで相続税がかからなくなります。

借地権者の地位に変更がない旨の申出書は、子供が地主になった後も、引き続き借地権者は親であるという事実を証明するもので、親と子供の連名で提出します。また、親の借地権を相続する場合には、相続税の対象になることを覚えておきましょう。

トラブル要素の一つ、借地権を正しく理解しよう!

ここでは、借地権について「借地借家法に基づく借地権」と「民法上の借地権」の違いや、メリット・デメリットを解説します。

借地権とは

借地権とは、「建物の所有を目的とする、地上権または土地の賃借権」のことを指し、借地借家法2条1号では「借地権とは、建物の所有を目的とする地上権または土地賃借権をいう」と規定されています。「この土地に家を建てたい」と思っても、地主が土地を売ってくれるとは限りません。それでもその土地を使いたいのであれば、地主と交渉して土地を「借りる」必要があります。

このように、他人の土地を借りて(住宅を建てるなどの用途に)使う権利が借地権です。土地を借りる人を「借地人(借地権者)」と言いますが、借地人は地主に地代を払って土地を借り、その土地の上に自己所有の建物を建てます。

「借地借家法に基づく借地権」と「民法上の借地権」の違い

借地権は非常に複雑で、さまざまな分類ができます。まずは大前提として、借地権には「借地借家法に基づく借地権」と「民法上の借地権」という2種類の考え方があることを覚えておきましょう。

借地借家法に基づく借地権は、上述した借地借家法2条1号で規定されているように「建物の所有を目的とする地上権または土地賃借権」を指します。逆に言うと、建物の所有を目的としない借地権には借地借家法が適用されないため、その場合は「民法上の借地権(土地賃借権)」ということになります。具体的には、駐車場・駐輪場や資材置き場、太陽光発電パネルの設置場所などとして土地を利用する権利は、民法上の借地権という解釈になります。

なお以下、本記事で解説していくのは「借地借家法に基づく借地権」です。

借地権のメリット・デメリット

借地人の立場から見た場合、借地権にはどんなメリット・デメリットがあるのでしょうか。

第一に、借地人は土地を自己所有しないため、固定資産税・都市計画税の負担がありません。もちろん、毎月地代(賃料にあたるもの)を支払う必要はありますが、土地の所有権を購入するよりも安く土地を利用できます。

一方で、建物を増改築したり売却したりする際に地主の承諾が必要になることなどは、デメリットになるでしょう。

簡潔にメリット・デメリットをまとめると以下の通りです。

借地権のメリット

- 旧法借地権(後述)であれば借地人は法律によって厚く保護されるため、半永久的に建物に住み続けることができる

- 借地権は所有権に比べて安いので、不動産購入費の総額をおさえられる

- 借地権を取得しても土地の所有権は取得しないため、固定資産税・都市計画税の負担がない

借地権のデメリット

- 毎月、地主に地代(賃料)を支払う必要がある

- 借地権を更新する際には、更新料を支払う必要がある

- 建物を増改築したり売却したりする際には、地主の承諾が必要になる

- 建物を増改築したり売却したりする際は、地主に承諾料を支払う必要がある

- 借地権は担保評価が低いため、金融機関からの融資が受けにくい

- 借地権のある不動産は売却価格が安くなりがち

旧法借地権と新法借地権の違いとは

借地権は、旧法借地権と新法借地権に分類されます。

旧法も新法も、土地を借りる借地人を保護するための法律ですが、旧法(借地法)は借地人の権利が強すぎる性格上、地主にとっては酷な側面がありました。そのため新法(借地借家法)では、借地人を保護するという趣旨は引き継ぎながら、地主にも配慮した内容になっています。現在の借地借家法が施行されたのは、平成4年8月1日です。それ以降に契約を締結した借地権は「新法借地権」として借地借家法が適用されますが、平成4年7月31日までに契約を締結していた借地権は、旧法の適用を受ける「旧法借地権」ということになります。

借地権は存続期間が長いこともあり、現在でも旧法借地権と新法借地権が混在しています。

なお、旧法借地権に基づく契約を更新しても、自動的に新法借地権に切り替わるわけではありません。新法(借地借家法)の適用を受ける借地権にするには、旧法に基づく借地契約を解除したうえで、新たに新法に基づく借地契約を結ばなければなりません。

借地人にかなり有利な「旧法借地権」

「旧法借地権」は、借地借家法が施行された平成4年8月1日以前に契約を締結していた、旧法が適用される借地権のことです。上述のとおり、旧法借地権は借地人にかなり有利な権利になっています。たとえば、契約期間を定めていても地主が正当事由をもって更新を拒絶しない限り、契約は自動更新されます。借地人は「半永久的に土地を借りることができる」、地主は「一度、土地を貸したらなかなか戻ってこない」というのが旧法借地権の実態でした。なお借地人は契約満了時、地主に建物買取請求をすることで建物を買い取ってもらうことができます。

旧法借地権の存続期間は以下のとおりです。

| 初回契約時 | 更新時 | ||

|---|---|---|---|

| 堅固建物 | 期間の定めがない場合 | 60年 | 30年 |

| 期間の定めをする場合 | 30年以上 | 30年以上 | |

| 非堅固建物 | 期間の定めがない場合 | 30年 | 20年 |

| 期間の定めをする場合 | 20年以上 | 20年以上 | |

※堅固建物:石造・レンガ造・コンクリート造・ブロック造などの建物※非堅固建物:木造などの建物

地主の立場も考慮された「新法借地権」

「新法借地権」は、借地借家法が施行された平成4年8月1日以降に契約が締結された借地権です。上述のとおり、新法借地権は「借地人の保護」という趣旨を基本にしながらも、地主の立場の安定が図られています。

新法借地権は大きく、「普通借地権」と「定期借地権」とに分けられます。

普通借地権

普通借地権とは、新法借地権のなかでも定期借地権ではない借地権を指します。普通借地権は後述する定期借地権と違い、契約を更新することを前提としています。旧法借地権との大きな違いは、借地権の存続期間です。借地借家法では、普通借地権の存続期間は一律で「30年」とされていました。また更新時の存続期間も、1回目の更新で20年、2回目以降の更新で10年とされていました。

ただし、いずれの場合も、地主と借地人の間で合意があればこれより長い期間に設定することができます。

新法における普通借地権の存続期間は以下のとおりです。

| 初回契約時 | 最初の更新時 | 2回目以降の更新時 | |

|---|---|---|---|

| 期間の定めがない場合 | 30年 | 20年 | 10年 |

| 期間の定めをする場合 | 30年以上 | 20年以上 | 10年以上 |

旧法借地権では、契約満了の際に地主が契約更新を拒否するのは実質的に困難でした。

新法の普通借地権の場合も、地主は正当事由がなければ契約更新を拒否できませんが、この正当事由が認められやすくなったのがポイントです。なお、契約満了時に借地人が地主に建物買取請求できるのは旧法借地権と同じです。定期借地権

定期借地権とは、そもそも契約更新の概念がなく、契約満了と同時に土地を地主に返還する借地権のことです。地主の立場からすると、契約が満了すれば貸した土地が確実に返ってくる借地権と言い換えられます。定期借地権は、以下の3種類に分けられますので、ひとつずつ確認していきましょう。

- 一般定期借地権

- 建物譲渡特約付借地権

「建物譲渡特約」というのは、地主が建物を買い取る旨の特約(特別な条件を有した約束)がついているため、借地契約が満了したら、地主は借地上の建物を買い取らなければなりません。

- 事業用定期借地権

借地人が建てる建物の用途は事業用に限定されます。借地契約が満了したら、借地人は建物を取り壊し、土地を更地に戻したうえで地主に返還しなければなりません。

不動産の相続・贈与に関わる「借地権割合」とは

ここでは、不動産の相続・贈与に関わる「借地権割合」について解説します。

借地権割合とは

借地権割合をスムーズに理解するために、まず「借地権」と「底地権」の関係を説明します。一方で、土地を貸しているAさんは、自由に土地を利用できなくなります。

そしてここに、「借地権 + 底地権 =所有権」という関係が成り立ちます。借地権だけ、あるいは底地権だけでは完全な所有権とは言えず、借地権と底地権の両方があってはじめて100%の所有権になるということです。

| 借地権 | 土地を借りて利用する権利 |

|---|---|

| 底地権 | 土地を貸している権利 |

| 所有権 | 借地権 + 底地権 |

借地権割合が必要になる場面

借地権割合は借地権の価格を算出するために用いられると言いましたが、具体的に必要になるのは不動産相続や不動産贈与の場面です。

借地権の相続・贈与

人が亡くなったら、遺産分割をしたり相続税を算出したりするために、その人が持っていた相続財産を評価する必要があります。

借地権も財産なので、当然、相続財産に含まれます。そうなると「借地権にいくらの財産価値があるのか」を評価しなければならず、その際に必要になるのが借地権割合です。贈与の場合も同様で、借地権の贈与がおこなわれる場合には、贈与税を算出するために借地権割合が使われます。借地権割合の調べ方

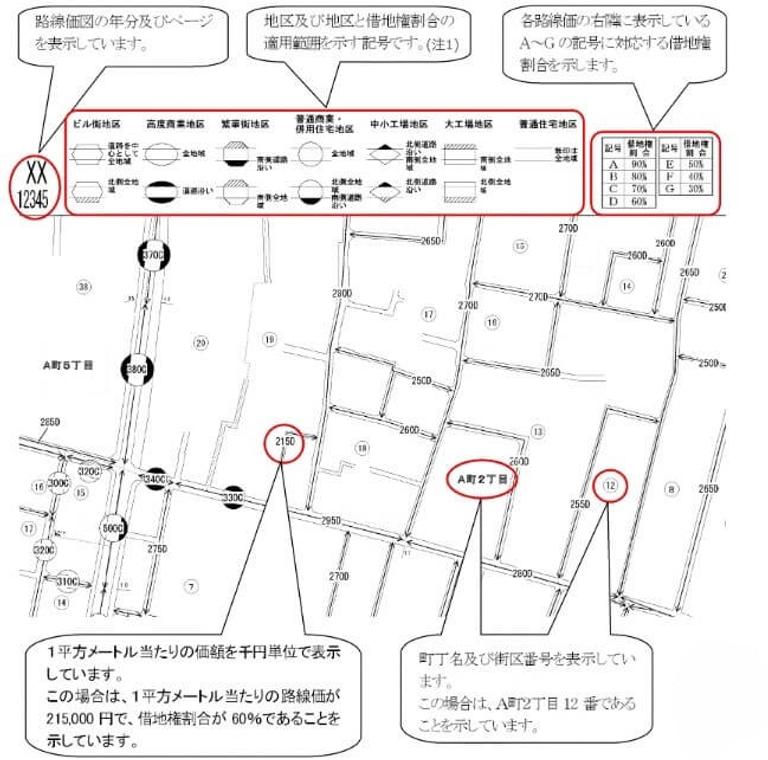

ある地域・土地の借地権割合を調べる際は、国税庁の財産評価基準(路線価図・評価倍率表)を参照します。

路線価図を見ると、借地権割合がわかります。路線価には「相続税路線価(相続税評価額)」と、「固定資産税路線価(固定資産評価額)」がありますが、借地権割合を調べる際に参照するのは相続税路線価のほうです。

相続税路線価とは相続税・贈与税を計算する際に基礎となる価格のことで、毎年、国税庁から発表されます。

引用元:路線価図・評価倍率表(国税庁)

上の画像は、国税庁のWebサイトにある路線価図のサンプルです。

まずは、右上の欄を見てください。アルファベットA~Gの記号に対して、Aは90%、Bは80%というように借地権割合が決まっているのがわかります。一般的には、土地の価格が高いエリアでは借地権割合も高くなり、土地の価格が安いエリアでは借地権割合も低くなる傾向にあります。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

借地権の価格の求め方

借地権の価格は、「路線価 × 借地権割合」で求められます。たとえば路線価が2,000万円で借地権割合が40%だとすると、借地権の価格は「2,000万円 × 40% = 800万円」となります。逆に、底地の価格は、「路線価 × 底地権割合(底地割合)」で求められます。同じ例で計算すると底地権割合は60%なので、底地の価格は「2,000万円 × 60% = 1,200万円」となります。

引用元:路線価図・評価倍率表(国税庁)路線価図のサンプル(上図)を見ながら、実際に借地権の価格を求めていきましょう。

画像中央付近の赤丸に「215D」という記載があります。「215」が路線価を表しており、「D」が借地権割合を表しています。

路線価は1㎡あたりの価格を千円単位で表示しているため、「215」は、1㎡あたりの路線価が215,000円ということです。また、右上の表を見ると、「D」は借地権割合60%を表していることがわかります。たとえばここに100㎡の土地があったとすると、土地の価格は「215,000円 × 100㎡ = 21,500,000円」となります。

そうなると、借地権の価格は「21,500,000円 × 60% = 12,900,000円」というように求めることができます。同様に、底地の価格は「21,500,000円 × 40% = 8,600,000円」となります。

借地権の借り受けは贈与税に注意

借地権は贈与税の対象になってしまう可能性があるため、どんな状況で贈与税が発生するのか、どんな書類を提出するのかをしっかりと事前に確認しておく必要があります。贈与税は自己申告となっていますが、申告を忘れてしまうと多額のペナルティを受けることもあります。

借地権の相続税評価額を正しく算出する必要もあるので、借地権の贈与を受けたときには、借地権に詳しい弁護士などに相談するようにしましょう。

その他、思い入れのある土地や、資産性のある土地なら手放さずに活用するという選択肢もあります。さまざまな土地活用方法を一括で比較検討したいとき「イエウール土地活用」を使えば、無料で最大10社の活用プランを受け取ることができます。

あなたの不動産、査定価格はいくら?

査定価格はいくら?