まとまったお金が必要な方や、住宅ローンの支払いが困難になったから家の売却を検討しているが、本当は家に住み続けたいとも考える方へ朗報です。

実は、不動産業者に家を売却し代金を受け取る際に新たに賃貸契約を結ぶことで、家賃を支払いながら住み続けることができる仕組みがあります。この仕組みを「リースバック」といいます。

本記事では、家を売っても住み続けられるリースバックの仕組みや特徴、利用の際の注意点について詳しく掘り下げていきます。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

家を売っても住み続けられる?

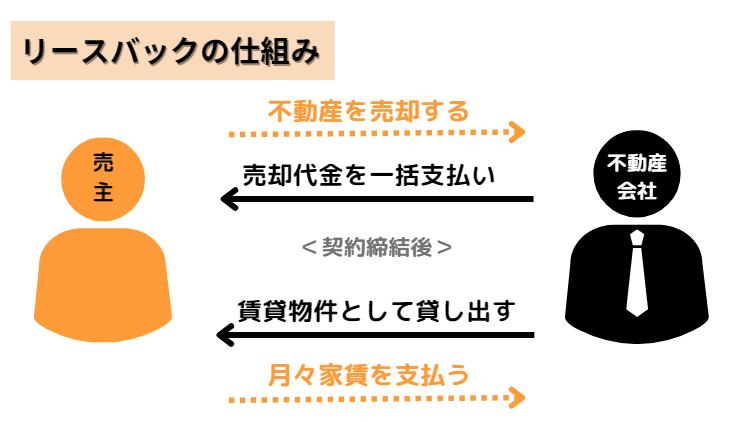

リースバックとは

「リースバック」とは、不動産会社に家を売却し、売却した家を改めて賃貸契約を結び、家を売っても住み続けられるというものです。わかりやすく言い換えるとつぎのような仕組みになります。

記事冒頭で説明した通り、リースバックを利用すれば、様々な理由で売却した方がよいと考えている方が、住み続けたい今の家から引っ越す必要がなくなります。

たとえば、高齢者の方が生涯住み慣れた自宅に留まりながら、その資産を活用して老後の生活資金を得たい場合などに適した方法になります。

また、リースバックは、住宅ローンの返済に行き詰まった場合の解決策としても有効です。売却によってローンを一括返済し、残った資金で新たな計画を立てることができます。さらに、不動産の売却益を他の投資や事業に再投資することで、より良い資産運用が可能になります。

一方で、自宅の売却はクーリングオフ制度が利用できません。契約が成立すると条件によっては解除できないこともありますので、必ず制度のメリット、デメリットを理解するようにしましょう。

リバースモーゲージとの違い

リースバックの他に家に住み続けながら資金を確保する方法として、「リバースモーゲージ」があります。

リバースモーゲージは、自宅を担保にして金融機関からお金を借りられる仕組みです。そのため、家を売却することはなく、一般的な融資と同じ扱いになります。金利の上昇で返済額が増えたり、不動産価値が下がったりした場合は、早期返済が求められる可能性が高くなります。リースバックとリバースモーゲージの大きな違いは「売却時期」で、契約者が亡くなったあとに返済のために家が売却されます。そのほかの違いは、以下の通りです。| リースバック | リバースモーゲージ | |

| 売却時期 | 契約時 | 契約者の死亡後 |

| 受け取るお金の種類 | 代金 | 融資 |

| お金の受け取り方 | 一括 | 融資限度額の範囲で分割か都度 |

| 支払うお金 | 家賃 | 毎月の利息・死亡時の売却で完済 |

| 対象物件 | 戸建て・マンション | 主に戸建て |

| 年齢条件 | なし | 50歳以上(金融機関によって異なる) |

| 資金の使い道 | 自由 | 制限あり |

| 同居人 | 可 | 配偶者のみ |

リースバックを利用するメリット

この章では、リースバックを利用することのメリットを紹介していきます。- すぐに資金が手に入る

- 住み慣れた家に住み続けられる

すぐに資金が手に入る

リースバックのメリット一つ目は、審査などの手間がかかる一般の不動産売却と比べて、即金性があることです。この手法を用いると、物件を売却することで、すぐに大きな額の現金を手に入れることができます。これは、急な資金ニーズがある場合、例えば医療費の支払い、子供の教育費、あるいは他の投資機会への資本投入などに非常に有効です。

通常の不動産売却では、新しい住居への移動やその準備に6か月程と時間がかかりますが、リースバックは一括現金買取であるため、早ければ数日から1か月程で代金が入ります。また、リースバックでは物件を売却してもその場に住み続けることができるため、資金をより迅速に流動化することが可能です。さらに、資金の使い道に制限がないため、住宅ローンの返済や事業資金などに充てられるのも利点です。

住み慣れた家に住み続けられる

リースバックの最大のメリットは、家を売却しても引き続き賃貸として住み続けられる点です。これにより、引っ越しの手間や新しい住環境に適応する負担を避けることができます。また、特に高齢者や子供がいる家庭にとっては、地域のコミュニティや学校環境を変えずに済むため、安心して生活を続けられるのが大きな利点です。地域の友人や知人との関係も変わらず、社会的なつながりを保つことができます。

売却後も同じ家に住めるという安心感が、精神的な負担を軽減します。リースバックを利用するデメリット

続いて、リースバックを利用するデメリットを紹介します。

すぐに資金が手に入り、住み慣れた家に住み続けることができることはメリットではありますが、その代償として抑えておくべきデメリットも存在します。

特に金額面で通常の売却より損する可能性があるため、デメリットを確認したうえで問題ないかを慎重に検討していきましょう。- 売却額が相場より安くなりやすい

- 不動産会社に家賃を支払うことになる

- 家賃が相場より高くなる

- 売却後はクーリングオフができない

- 一生住み続けられるわけではないケースが8割

- 家の所有権と管理責任が不動産会社に移る

- 買い戻しの金額が高くなるリスクがある

- 数か月家賃を滞納すると退去しなければならない

売却額が相場より安くなりやすい

リースバックは、売却金額が市場価格よりも安くなる傾向があるため注意しましょう。リースバック契約では、不動産会社や投資家がリスクを負うため、通常の市場価格よりも低い価格で物件を買い取ることが一般的となっています。売却相場は、市場価格の70〜90%程度で、仲介業者よりも10〜30%程安く取引されます。これは、即座に現金を得るという利点の裏返しであり、緊急の資金ニーズがある場合には受け入れが必要な条件となります。

例えば、仲介業者で売ったら3,500万円になる物件が、リースバックでは350〜1,050万円も安く売却することになります。

したがって、物件を少しでも高く売却したい場合は、リースバック会社ではなく仲介業者に売却することをおすすめします。

不動産会社に家賃を支払うことになる

特徴の二つ目は、家賃の支払いが発生するということです。家賃を支払って住んでいる立場であるため、もちろん滞納があると住み続けることは難しくなります。

しかし、ローンのような借金とは違い、毎月必要な分を振り込めば住めるため、ローンを返し続けるために縛られたり追われたりする感覚に比べると安心できるという方も多いでしょう。

リースバックは一般の賃貸のように、毎月の家賃に加えて数年に1度の更新料の支払いが発生することが多いので、契約前に確認しておきましょう。

家賃が相場より高くなる

リースバックでは周辺の物件よりも家賃相場が高く設定されることがある点も注意すべき点のひとつです。リースバックでは、物件を売却した後、元の所有者が賃借人となり、その物件に住み続けるため家賃を支払う必要があります。その物件の賃料は、周辺の家賃相場とは関係なく、売却価格に一定料率を乗じて決まるためです。家賃の目安は、売却価格の8〜10%程度になります。

この家賃は、不動産会社や投資家がリスクを補うために、一般的な賃貸市場の相場よりも高く設定されることが多いです。このため、リースバックを利用する場合、長期的に見て高額の家賃負担を覚悟する必要があります。これは特に資金繰りに余裕がない方にとっては、大きな負担となり得ます。

もし、家賃を滞納すると賃貸借契約が解除され、強制退去させられてしまうため注意しましょう。リースバックをする前に、家賃としてどの程度まで支払えるのかを検討しておくとよいです。

売却後はクーリングオフができない

家の売却では、売却契約が成立した後にクーリングオフを適用させることができません。もし売却した後に家を売ってしまったことを後悔したとしても、無条件に取り消すことができないことを念頭に置いてリースバックを利用するか検討しましょう。

迷ったら一緒に住んでいる家族や信頼できる人に相談するのがおすすめです。

もし売却成立後に家を自分のものにしたいと考える場合は、不動産会社から買戻すことになります。買戻し時のリスクは以下になります。

一生住み続けられるわけではないケースが8割

一点、注意していただきたいのが、「リースバックをすることで売却後も住み続けられる」と聞くと、一生住み続けられると思う方がいらっしゃいます。

しかし、リースバックの場合、一生住み続けられるわけではありません。多く場合「定期賃貸契約」という形で契約を結ぶことがあります。

国土交通省の調べによると、リースバックで賃貸契約をした家の約8割が定期賃貸契約を結んでいます。

賃貸契約の際は、「普通賃貸契約」なのか「定期賃貸契約」なのか確認し、定期賃貸契約だった場合、賃貸できる期間がいつまでなのか把握しておきましょう。契約期間としては、3年間と置いているケースが多いです。基本的に定期賃貸契約の場合、期間後更新ができない可能性が高いです。また、更新ができるとしても更新の際に家賃が上がる保証がないことも把握しておきましょう。

家の所有権と管理責任が不動産会社に移る

デメリット三つ目は、家の所有権と管理責任が不動産会社に移るということです。リースバックを利用すると家を所有権ごと売却することになるため、その物件に対する全ての決定権が不動産会社に移行します。

所有権と共に管理責任も不動産会社に移るため、家に不具合があった場合の修理などは不動産会社に任せることができます。家の維持管理費が不要になりますし、マンションの場合は修繕積立金の負担も不要になりますよ。

これは、デメリットにもなりますが、メリットと捉えることができるポイントでもあります。

買い戻しの金額が高くなる

売却契約成立の後で買い戻しをしたい場合も注意が必要です。

不動産会社の了承を得ないといけないのは勿論、買戻し時の金額が売却時よりも高くなるリスクがあります。一般的には買い戻しの金額は売却金額の110%~130%と言われています。

家というのは土地も含めて価値が流動的なものです。

その時点での地価が上がり予想よりも高くなるケースや、所有者である不動産会社が少し高い金額を要求してくることがあります。

特に、今まとまったお金が必要でリースバックを利用したいという方は、後で買い戻そうとしても思うようにいかない可能性があることを理解しておきましょう。

もし買戻し前提で買戻し価格を聞いていたとしても口約束では高くなることがありますので、期限も合わせて売買契約書(特約)に記載しておきましょう。

数か月家賃を滞納すると退去しなければならない

リースバックでは数か月家賃を滞納してしまうと退去を命じられるのが一般的になるため注意しましょう。リースバックといえどあくまで賃貸契約となりますので、家賃は家を借りるうえで支払う義務があります。

また、家賃の滞納は契約違反の扱いになるため、家を買い戻す権利を失う場合もあります。

家賃は毎月滞りなく支払えるように、額を確認しつつ計画的に利用しましょう。

家を売っても住み続けられるリースバック利用時のポイント

リースバックは利用時に重要となるポイントがあります。

まず、売却額を慎重に検討することが必要です。市場価格と比較して、適正な価格での売却が行われているかどうかを確認することが重要です。不動産の市場価格は、立地や物件の状態、市場の動向によって異なります。

リースバックを検討する際は、売却額が市場価格に見合っているかどうか、また、その売却額で得られる資金が自身の財務計画に合致しているかを検討することが不可欠です。リースバック利用を検討されている方は、以下の内容にも注意が必要です。それでは厳選した3つのポイントについて詳しく解説していきます。

- 適正な売却価格を比較して確認する

- なるべく普通借家契約を選択する

- 複数の不動産会社に査定依頼する

適正な売却価格を比較して確認する

リースバックを検討する際には、提案される売却額を市場価格と比較して評価することが非常に重要です。リースバックは一般的な売却相場価格の70〜90%です。価格の妥当性を知るため、仲介業者の価格を知っておく必要があります。もし物件の売却価格を自分で調べる場合は、不動産会社のポータルサイトか、不動産情報ライブラリを参考にするとよいでしょう。

また一般的な売却を検討する場合は、査定がおすすめです。査定とは、売却予想価格を算出してもらうことです。依頼する際には、不動産会社に周辺の家賃相場も聞いておくとよいでしょう。

イエウールはマンション・家・土地などのあなたの大切な不動産を一括査定できるサイトです。全国で2,000社以上の厳選された不動産会社が対応しており、大手不動産会社はもちろん、地元の優良不動産との提携も幅広く、さらにクレームの多い不動産会社はすべて排除されているのでとても安心して利用できます。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

なるべく普通借家契約を選択する

賃貸借契約には「普通借家契約」と「定期借家契約」がありますが、なるべく「普通借家契約」を選びましょう。それぞれの違いは、以下のとおりです。| 普通借家契約 | 定期借家契約 | |

| 契約方法 | 書面・口頭どちらも可能 | 書面(公正証書等) |

| 契約期間 | 無制限 | 無制限 |

| 1年未満の契約 | 期間の定めのない契約 | 有効 |

| 更新の有無 | 更新可能 | 原則更新はできない |

一方、普通借家契約は、借主が更新したいと申し出をすればできるため、所有者が変わった場合でも基本的に退去は発生しません。安心して売却後に住み続けるには、普通借家契約タイプがよいです。

複数の不動産会社に査定依頼する

リースバックを取り扱っている会社によって、売却価格や家賃、買い戻し価格などが異なるため、複数の不動産会社に査定依頼をして比較しましょう。不動産の売却価格を決定する上で、市場価格の妥当性を確かめるための手段です。異なる不動産会社は、それぞれ独自の評価基準や市場分析を持っているため、複数の会社から査定を受けることで、物件の価値をより正確に把握できます。以下の内容で依頼をすると、比較しやすくなります。

- 普通借家契約なのか

- 敷金や礼金があるのか

- 保証人の必要なのか

さらに査定依頼の際に、信頼できる不動産会社かどうかを見極めておくとトラブル防止につながります。

リースバックの利用開始までの流れ

家を売っても住み続けられる「リースバック」を利用するまでの流れは、複数の段階を経て進行します。この流れには、不動産の価値査定、適切なリースバック契約の選択、法的手続き、そして最終的な契約締結に至るまでの一連のステップが含まれます。

以下では、リースバックの利用を検討している方が理解すべき、この手続きの各ステップについて詳しく説明します。まずは、簡単にリースバックを利用するまでの流れを表してみました。

- 価格と賃料の査定

- 査定結果の提示

- 賃貸借および売買予約の契約締結

- リースバックの開始

価格と賃料の査定

リースバックの第一段階では、専門の不動産会社や査定機関が物件の市場価値を評価します。この評価は、物件の場所、状態、市場動向など様々な要因に基づいて行われます。同時に、物件をリースバック後に賃貸する際の家賃相場も査定されます。

この査定結果は、物件の売却価格を決定するとともに、将来的に支払う家賃の基準を設定するための重要なデータとなります。査定は、リースバック契約の条件を決定する上で最初の重要なステップです。この査定は、リースバック契約の基礎を築き、適切な売却価格と家賃を設定するために不可欠です。

査定前にはヒアリングが行われるため、希望する賃貸借契約期間、買い戻しや価格などの条件をよく検討しておきましょう。査定時には「売却できる状態であるかどうか」や「支払い能力があるか」の確認があります。

査定結果の提示

査定が完了すると、不動産会社は売却価格と家賃の査定結果を物件所有者に提示します。この段階では、提示された条件について所有者が検討し、必要に応じて交渉を行います。提示された売却価格が市場価値を適切に反映しているか、また家賃が現実的で負担可能な範囲内にあるかどうかを評価することが重要です。提示された条件に同意するかどうかは、所有者の財務状況や将来計画に大きく影響するため、細心の注意を払い、必要に応じて専門家の意見を求めることも有益です。

一般的に査定後から1週間程度で結果が出ます。複数のリースバック会社に見積もりを依頼している場合は価格が異なるため、売却価格と家賃の支払が長期的的に可能か実際に計算してみるなどして比較しましょう。

賃貸借および売買予約の契約締結

次のステップでは、リースバックの売却価格と家賃に同意した後、物件の所有権を移転する売買契約と、その後の賃貸借契約を結びます。買い戻しのオプションをつける場合は、売買予約契約を結びます。売買契約は、物件の所有権を不動産会社へ移すことを定め、賃貸借契約はその後の賃借人としての条件を規定します。

一般的には、通常の賃貸借契約同様に2年程契約をして、更新または再契約をするケースが多いので覚えておきましょう。契約の際の注意点は、契約条件を詳細に理解し、特に賃料、契約期間、解約条件、メンテナンスや改修に関する条項などを慎重に検討することです。気になることがある場合は、契約を締結する前に専門家の助言を得ることも重要です。

リースバックの開始

無事に不動産会社との契約を締結したら、実際にリースバックを開始します。

この段階では、物件の所有権が不動産会社に移り、元の所有者は賃借人として物件に住み続けます。リースバックが開始されると、売却によって得られた資金が利用可能になり、賃借人としての新しい生活が始まります。契約者は、借り主として家賃の支払いが発生し、リースバック会社からは契約者に売買代金が振り込まれます。振り込まれるタイミングなどは、不動産会社によって異なるため、確認が必要です。ここでの注意点は、賃貸借契約に従って定期的な賃料の支払いを行い、契約に記載された条件に従って物件を利用することです。契約違反を避け、安定した居住環境を維持するために、契約内容を遵守することが重要です。

リースバックを取り扱っている不動産会社

今回は、リースバックが利用できる不動産会社を地域別に紹介します。

| 都道府県 | 市区町村・会社名 |

| 東京都 | 足立区:株式会社福屋不動産販売 北千住店 板橋区:株式会社徳丸住宅販売 品川区:センチュリー21 サイン・アップ |

| 神奈川県 | 藤沢市:センチュリー21 株式会社ロビンソンハウス 平塚市:湘南シーズン株式会社 |

| 大阪府 | 大阪市東淀川区:イレブンエステート株式会社 大阪市城東区:センチュリー21 ビッグホームズ |

| 愛知県 | 名古屋市千種区:ハウスドゥ!東山公園駅前店 株式会社GUTS 大府市:ハウスドゥ 大府 株式会社エネチタ |

| 福岡県 | 福岡市南区:売却の窓口 株式会社キャッスルハウス 大野城市:LIXIL不動産ショップ 悠悠ホーム株式会社 |

リースバックを取り扱っている不動産は、掲載した箇所以外にも増え続けています。

条件によってリースバックを取り扱っている会社が異なるため、複数の会社に査定してもらいましょう。

また、家を売っても住み続けられる期間も会社や契約によって異なるため、複数の企業を比較し、自身の条件に合った会社を選びましょう。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?