「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

住宅ローンを滞納してしまうとどうなる?

「頑張って手に入れたマイホームなのに、毎月の支払いが厳しくなり滞納してしまった。

一度滞納したら滞納額が溜まってしまって、もうどうしたらいいか分からない。」マイホームの返済が苦しくなり、このような状態に陥ってしまった人もいるかもしれません。

住宅ローンを滞納すると遅延損害金が発生し、請求書が届きます。一般的には、61日以上の延滞、または3回目の支払い日を超える延滞でブラックリストに入ります。その結果、今後の生活に大きな悪影響が出る可能性があります。

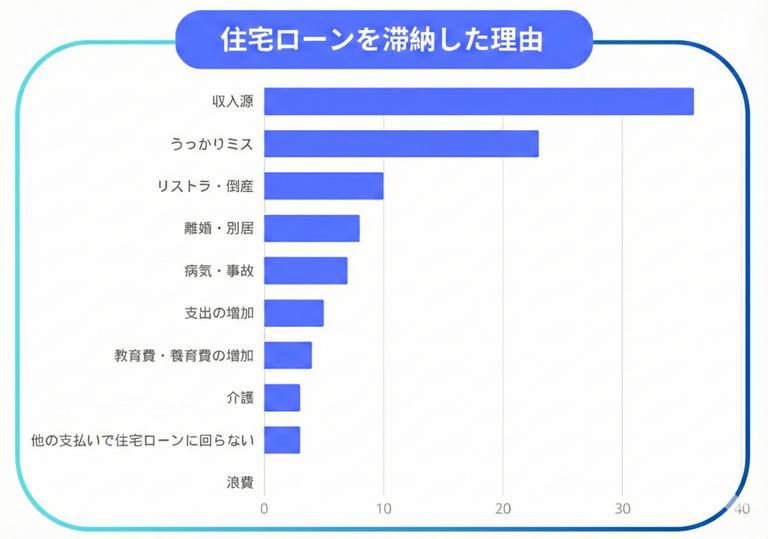

住宅ローンを滞納する理由はいくつかあります。

中でも本当にお金がなくて支払いができない場合もありますが、うっかり支払いができない場合もありますが、うっかり支払いを忘れてしまうケースも多いのが現状です。

うっかり忘れてしまうことは誰でも一度はあること。

しかし、肝心なのは忘れてしまった後の対応です。果たして住宅ローンを滞納してしまうとどうなってしまうのでしょうか。もう少し具体的に説明していきます。

| 滞納期間 | 滞納者に起こること |

| 1~3ヵ月程度 | 遅延損害金が発生する ※遅延損害金は支払日が1日でも遅れると発生する |

| 金融機関から請求書が届く | |

| 2ヵ月程度 | ブラックリストに載る ※一般的に61日以上の延滞、または3回目の支払日を超える延滞をしている場合 |

| 6ヵ月以降 | 自宅が競売にかけられる |

住宅ローンを遅延すると遅延損害金が発生する

住宅ローンを組むと毎月決まった日にちに返済しなくてはなりません。

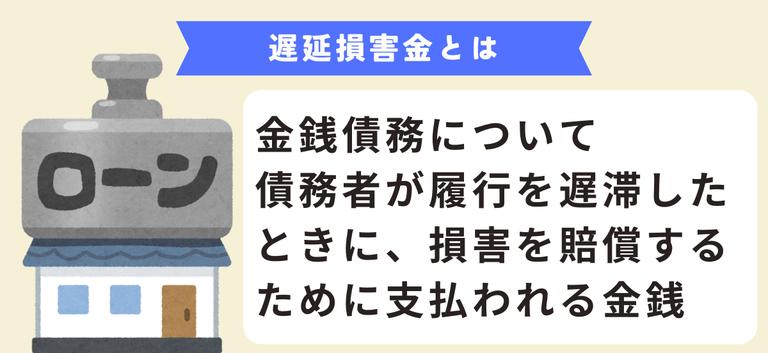

その月の返済日に支払いが間に合わずに後日支払うと遅延損害金が発生します。遅延損害金とは読んで字のごとく、返済が遅れたことに対する損害分の費用のことです。実際のところ、遅延損害金はどの程度かかるのでしょうか。遅延損害金とはなにか

遅延損害金とは、金銭債務に不履行があり支払いが予定日になされなず期限が経過したときに、債権者に対して債務者が損害賠償として支払わなくてはならない金銭のことです。お金を借りるときに、債権者と締結する「金銭消費貸借契約」には遅延損害金が記載されていることが一般的で、一定の料率で定められています。

遅延損害金の他には、遅延利息や延滞利息といわれることがあります。

契約書の中には、一般的に下記のような文言が規定されています。

「元利金の返済が遅れたときは、お客さまは返済の遅延している元金に対し、消費者契約法で定められた上限である年14.6%の範囲内で、各金融機関所定の利率で計算した遅延損害金を支払うものとします。」これはつまり、支払いが遅延してしまった際は、年に対して定められている利息分で請求されるということです。

この契約書の文言から分かるように、住宅ローンの遅延損害金は返済日に引き落とす予定だった費用の元金部分に対して請求されます。

遅延損害金の計算方法

分かりやすいように次の例で実際に遅延損害金を計算してみましょう。

例えば、住宅ローンの支払額が12万円でそのうち8万円が元金部分だったとします。

遅延損害金利息が15%で15日間滞納してしまった場合の遅延損害金は、8万円×15%÷365日×15日で500円ほどになります。

住宅ローンを滞納すると金融機関から請求書が届く

住宅ローンを滞納すると金融機関から請求書が届きます。しかし、滞納してから1日、2日後にすぐに書類が届くわけではありません。書類が届くには、1ヶ月~3ヶ月程度かかる場合があります。そのため支払い方法を口座引落に設定している場合は特に注意が必要です。

なぜなら、口座引落だと万が一引き落としがされていなくても、通帳記帳をしないと気付けないからです。また、口座引き落としのその他の注意点としては、他の支払いと合算されてしまい残高が足りずに支払いができなくなるという点があります。

住宅ローンを滞納するとブラックリストに載る

住宅ローンを滞納するとブラックリストに載ってしまいます。1日、2日程度の遅延であれば遅延損害金の支払いは必要ですが、ブラックリストに載ることはありません。

しかし、一般的には、61日以上の延滞、または3回目の支払い日を超える延滞をしてしまうと、ブラックリストに載ってしまいます。ブラックリストに載るとどんなことが起こるのかは、次の章の中で具体的に解説していきます。住宅ローンを滞納すると自宅が競売にかけられる

住宅ローンを滞納し続けると最終的に自宅が差し押さえられ、競売にかけられてしまいます。競売とは、「不動産(ご自宅やマンションなど)を強制的に売却して住宅ローンを回収」することです。

自宅が競売にかけられてしまうと、引っ越し費用や準備期間も与えられず、費用・精神ともに非常に追い込まれた状態になってしまいます。実際に住宅ローンの滞納~競売までの流れを次の章で細かく解説していきます。

滞納に気づいたらまずは銀行へ連絡を

滞納に気が付いた時に大事なのはその後の対応です。

支払いができていない状態に気がついたら、すぐに金融機関の担当者に連絡し謝罪する必要があります。重要なのは、その際に意図的に滞納したわけではないことをしっかり伝えることです。

あくまでうっかり支払いが出来なかったということを伝えた上で、滞納分のお金をいつ支払うか伝え支払い方法と費用を確認します。ここでのポイントは1日でも早く支払うことです。

一般的には引き落とし日から2週間程度の期間を空けてから再引き落とし日になります。

そして、再引き落とし日にも残高不足で引き落としができなかった場合は、金融機関から再びハガキや電話で振り込みの案内が届きます。

そしてこれでも入金出来ない場合は、より厳しい対応になってきます。

そのため、住宅ローンを滞納してしまった場合は、できるだけ早く対処することが必要です。

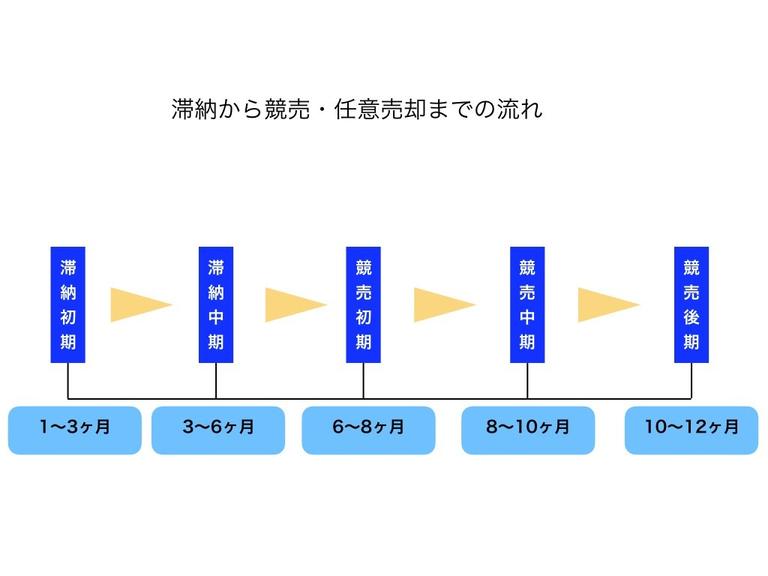

住宅ローンの滞納から競売・任意売却までの流れ

住宅ローンを滞納して支払いの継続ができなくなると、銀行は貸し出しているお金を回収するために担保にしている住宅を売却して返済してもらう必要があります。このように金融機関が債権回収のために債務者の不動産を強制的に売却することを競売といいます。

ここでは滞納から競売に至るまでの流れについて説明します。

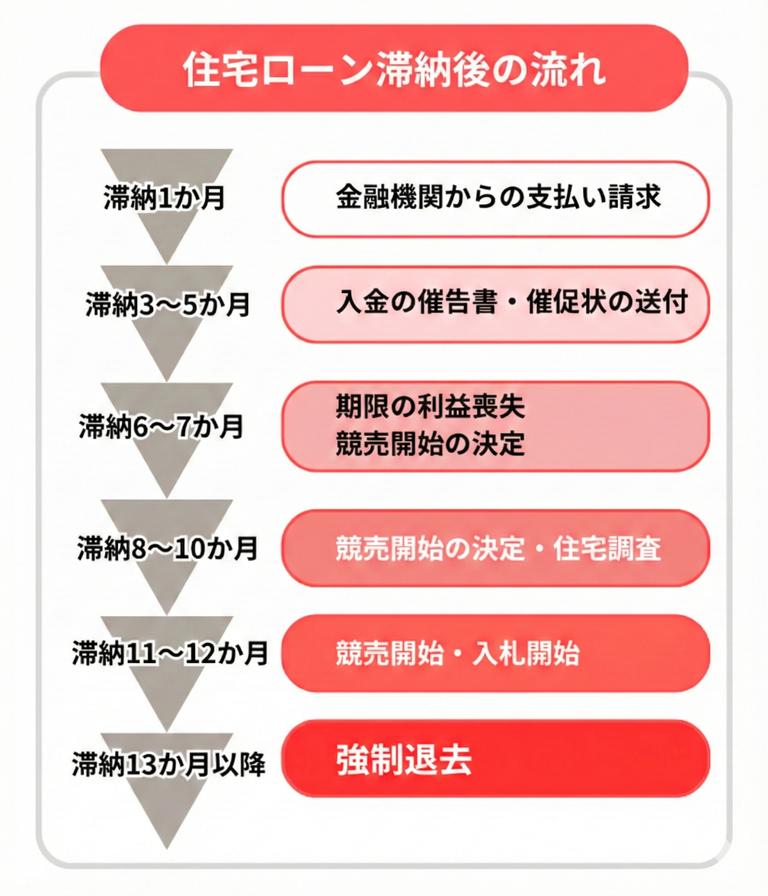

滞納初期(滞納1ケ月~3ケ月)

滞納初期の段階では、支払いを促す催告書や督促状が債務者の手元に届きます。この時点ではまだ競売手続きは行われずにまずは支払いをして完済できるように債務者へ請求します。ここで支払って滞納状態から脱却できれば、信用情報機関に事故情報が登録される可能性はあるものの競売されることはありません。

ブラックリスト=信用情報機関の事故情報リスト

よく支払いが遅れるとブラックリスト入りするから気をつけたほうがいいといわれますが、そもそもブラックリストとは何でしょうか。実は金融機関の中で、ブラックリストというリストは存在しないのです。クレジットカードを作ったり、金融機関から融資を受ける場合、そのような際、顧客情報が「信用情報機関」に登録されます。

信用情報機関とは、加盟する会員から登録された信用情報を管理し、その情報を会員に提供することで、消費者と会員の取引を健全に行えるようにする機関です。消費者が融資を受ける際などに、会員である会社は消費者の信用力を判断するためこの信用情報を確認しています。返済が滞ったり、万が一破産したりした場合、「事故情報」が登録されてしまいます。

事故情報はその他にも延滞情報、ネガティブ情報ともよばれます。この情報が、所謂「ブラックリスト」とよばれているものです。

ブラックリストに載るタイミング

気になるのは、ブラックリストには何をしたら載ってしまうのかということです。

実は、住宅ローンの滞納などの事故が発生した場合、銀行は信用情報機関へ事故情報を報告しなければならないという義務があります。

そのため、この金融機関だからブラックリストに載る、この金融機関は載らないという区別はありません。

したがって、どの金融機関でも滞納したら必ず信用情報機関に事故情報が載ると思って間違いないでしょう。

そして、何をしたらブラックリストに載るかという点ですが、一つの基準として「61日以上の延滞、または3回目の支払い日を超える延滞」をしたらブラックリストに載るといわれています。ブラックリストに載った際の制限

それではブラックリストに載ってしまうと生活をしていくうえでどのような影響を受けるのでしょうか。新たな借り入れが出来ない

ブラックリストに載ると新たに借り入れをすることができなくなります。したがって、クレジットカードを新規で作ったり、キャッシングやカードローンを組むことができません。

新たなローンを組めなくなる

車を買うときのローンや、住宅を購入するためのローンも組めなくなります。ただし、このような制限は一定の期間を経過することで解除されます。解除後はそれまで同様、クレジットカードやカードローンを利用することができます。

ちなみに、個人の金融機関情報についてブラックリストが関係するのであって、ブラックリストに載ったからといって勤務先に知られたり、就職や転職時に不利になるということはありません。

滞納中期(滞納3ケ月~6ケ月)

滞納が続き支払いが行われない状態が続くと、期限の利益の喪失通知が届きます。つまり、支払いに対する期限をなくしたので、すぐに残額一括で支払うよう請求がきます。実は、この時点でも金融機関との交渉の余地は残されています。

これまでに滞納してきた金額を全て支払い今後の支払いが約束できれば、競売手続きには至りません。

期限の利益の喪失

通常、金融機関との間で金銭消費貸借契約を締結すると、債務者には「期限の利益」が与えられています。期限の利益とは、債務者は期限(支払日)がくるまでは債務の履行をしなくてもよいという利益のことです。つまり、契約により支払日を定めていれば、その支払日までは返済をする必要がなく、債権者も請求することはできないという権利です。もしも期限の利益が債務者にないと、債権者である金融機関はいつでも債権残額を一括で支払うよう要求することができます。そうなると、債務者はいつ全額請求されるか分からない状態となり、返済計画を立てることはできません。このように、支払い期限まで支払いを猶予されている状態のことを期限の利益といい、気付かぬうちにほとんどの人がこの期限の利益に守られているということになります。

しかし、決められた期限を過ぎたのに返済をしなかった場合、期限の利益を失い、それ以降は期限に関係なく一括で返済額全額を請求されてしまいます。これを期限の利益の喪失といいます。

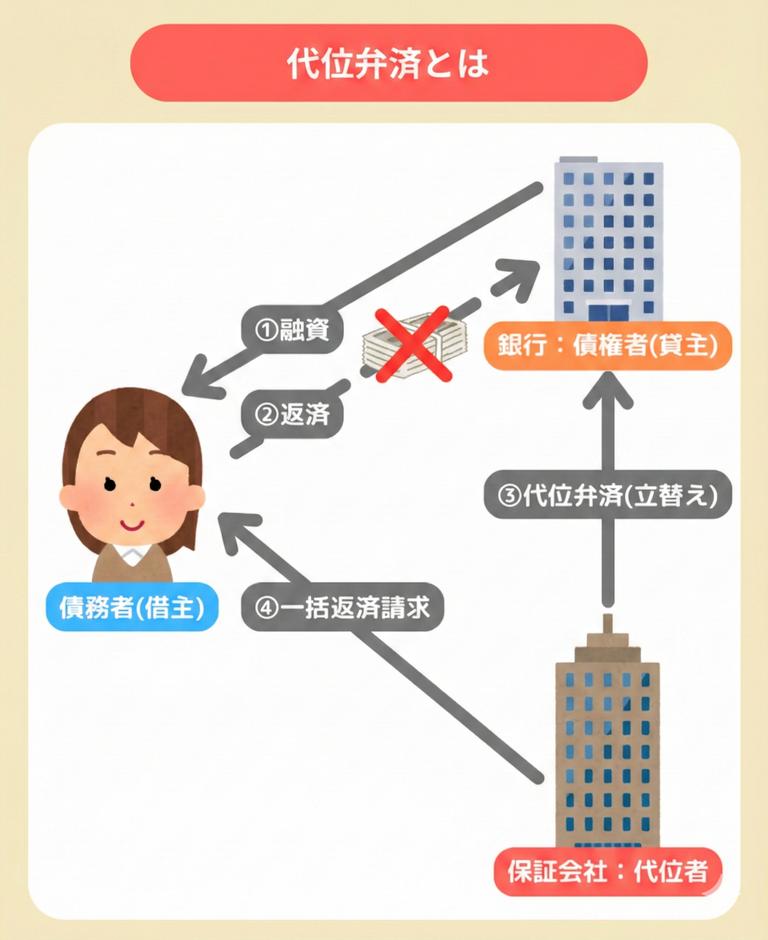

代位弁済通知

上記の「期限の利益」を喪失すると「代位弁済通知書」が届きます。

代位弁済とは?

期限の利益を喪失した債務者は、債権者である金融機関から住宅ローン残額を一括返済するよう請求されます。

債務者が期日までに一括返済しなかった場合、契約時に指定された保証会社が債務者に代わって住宅ローン残額を一括返済します。これを「代位弁済」と言います。また、通常は任意売却を行う期間は3~6か月程度であり、この代位弁済のタイミングが1つの目安です。

ただし、競売が申し立てられる前であれば任意売却を希望する旨を伝えることで、競売の手続きを一旦待ってくれる金融機関も存在するためまだ諦めてはいけません。

- 返済の期限を守らないと、期限の利益を失って結果的に債務者にとって不利益になる

代位弁済後でも任意売却出来る可能性が残っている

競売初期(滞納6ケ月~8ケ月)

裁判所から競売開始決定通知書が届きます。特別送達という普段は使われない特別な郵便で届き、この特別送達は正当な理由なく受け取りを拒否することはできません。この時点になると、すでに支払いが困難になっている人がほとんどだと思いますので競売の道に進んでいくことが一般的です。

競売にかけられると通常の価格よりも安く売却になることや、周囲に競売の事実を知られてしまうことになるので、1日も早く任意売却に切り替えてもらえるよう相談する必要があります。

競売中期(滞納8ケ月~10ケ月)

競売の手続きがスタートすると、まず初めに現況調査通知が届きます。これは保有している不動産を競売物件として一般公開するための資料を作るために行うものです。現況調査通知を受け取ったら競売までの期間はおよそ半年程度です。任意売却を選択できるのにもこの段階がギリギリになるため、弁護士などの法律の専門家に相談する必要があります。

競売後期(滞納10ケ月~12ケ月)

競売の後期になると、競売の期間入札通知書という書類が届きます。この書類は競売予定の物件の入札開始から入札終了までの期間および入札の開札日などが記載されているもので、裁判所から送られてきます。この競売の期間入札通知書が届いたら実際に競売が開始されるまでもう時間はありません。

- 滞納すると競売が開始されるまで段階を踏む、すぐに競売になるわけではない

- 競売が行われる前に任意売却をした方がいい

任意売却を相談する際は不動産会社に利用してみよう

競売になると、売却価格は低くなり競売の事実を周囲の人に知られるなどの不利益ばかりです。競売を避けるためには、任意売却を選択するのが一番です。任意売却をするには、どのような不動産会社にお願いすればいいのでしょうか。依頼するべき不動産会社を紹介します。任意売却専門業者と一般の不動産会社の違いを紹介

競売になると通常の売却価格よりも低い価格での売却になります。また、競売は一般公開されるので、周囲の人や関係する人に支払いができず差し押さえになったことで売却されることが知られてしまいます。

そのため出来るだけ任意売却を選択する方が賢明です。任意売却は通常の不動産売買と同じやり方で売却をするので、価格は相場に近い金額で売却でき、周囲に任意売却という事実を知られる心配もありません。任意売却のことならまずは不動産会社に相談する方がいいでしょう。

そして、不動産会社の中にも、任意売却専門業者と一般の不動産会社がいますので、任意売却専門業者に依頼する方が効果的です。任意売却専門業者と一般の不動産会社の違いは、債務者である金融機関と売却金額について協議したり、弁護士と任意売却進行について補助することができるかどうかです。一般的な不動産であれば不動産会社に相談して、購入者募集から売却になります。

しかし、任意売却の場合は、債務者との協議がないと売却することはできないのです。

良い不動産会社に出会うなら一括査定サイトの利用がおすすめ

それでは一体どのように不動産会社を見つけて依頼すればいいのでしょうか。2024年現在、日本には不動産会社が13万社以上存在します。

この中から、任意売却に強い不動産会社を見つけるのは大変です。

そんな時は、不動産売却一括査定サイトを利用すると効果的です。売却一括査定サイトは、不動産情報を数点入力すると数社の不動産会社からの売却査定額を一括で知ることができるインターネット上のサービスです。

中でも特に不動産売却一括査定サイト「イエウール」がオススメです。

イエウールは約2,000社の不動産会社と提携しているので、全国各地方の物件の売却が対応可能です。さらに、60秒ほどの簡単入力で査定依頼を手軽に出すことができます。登録、査定は完全に無料です。任意売却に向けて相談できる不動産会社の検索に是非利用してみてはいかがでしょうか。あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

まとめ

住宅ローンは何十年と続く長い返済です。人生の中では、止むを得ない事情や出来事が生じる可能性があります。

その結果、どうしても住宅ローンの返済が困難になり、支払えなくなる可能性は誰にでもあります。

そしてせっかく手に入れたマイホームを手放さなくてはならない状況が訪れるかもしれません。そんな時は決して1人で悩まずにまずは専門家に相談しましょう。

競売と任意売却では得られる利益が全く違います。重要なのは、ローンの返済ができなくなった後の対応です。

相談が遅れれば遅れるほど任意売却できる確率は下がります。住宅ローンの返済に悩んでいる人は任意売却できるように1日でも早く専門家に相談しましょう。