できれば節税に適した時期を考慮して、損をしないような売却スケジュールを組みたいものです。

また、税額以外にもマンション売却の最適な時期を判断する際に必要な要素がいくつかあり、売却価格や売れ行きにも影響します。

この記事では、譲渡所得税が変動する時期や税額の計算方法を解説します。また、マンション売却の前に確認すべき内容も併せて紹介します。

マンションを5年住んで売ると売れる?

5年以内の築浅マンションは中古とはいえまだ新しいため新築に近い商品力があります。購入してすぐに手放す方が少ないだけに、市場にある築浅中古マンションのストックは少なく常に希少な傾向です。

また、新築マンション価格の上昇によって新築マンションが買えなかった購買層が築浅中古マンションを購入対象にするため、需要も安定しています。

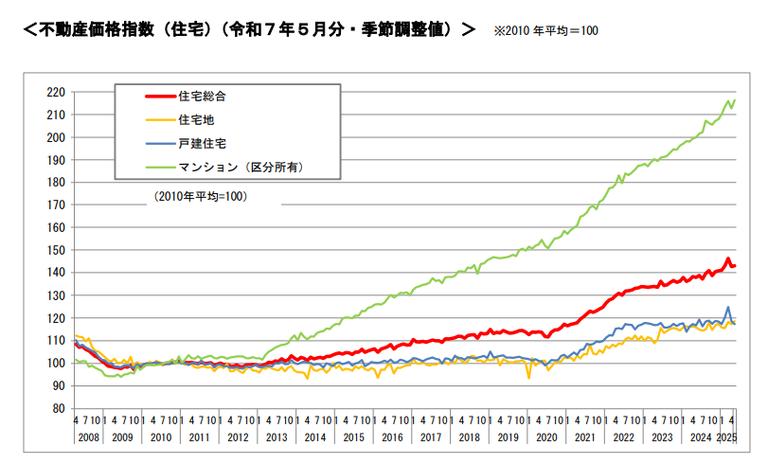

過去10年における全国のマンション価格の動向を表す下記のグラフから、継続して右肩上がりなのが分かります。

引用:「不動産価格指数(住宅)(令和7年5月分・季節調整値)」|国土交通省

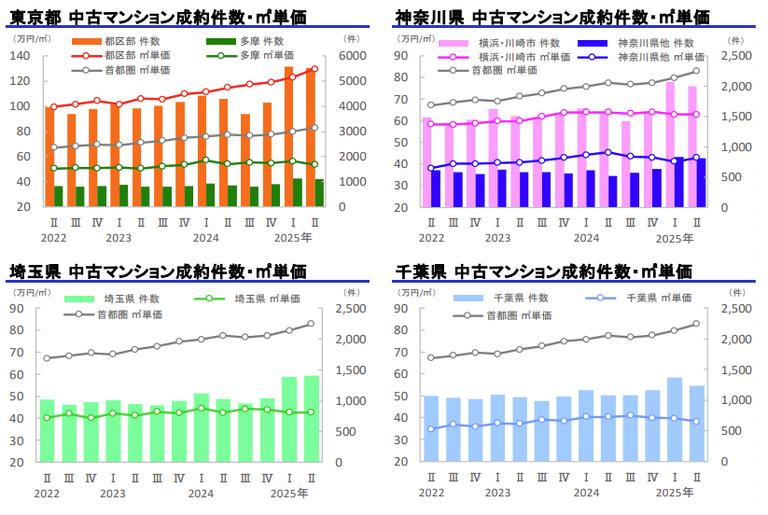

また、直近3年間の首都圏中古マンション取引動向を追った下記グラフによれば、実際に成約した取引の平米単価は上昇傾向です。

引用:「季報 Market Watch サマリーレポート 2024 年 4~6 月期」|(公)東日本不動産流通機構

つまり、築浅中古マンション価格は堅調に右肩上がりで推移しています。

5年以内の築浅マンションであれば売りやすい

新築から5年以内で売却するケースは比較的少ないため、希少価値や人気が安定していて売りやすい傾向です。築浅の中古マンションには一般的に下記のようなメリットがあります。

- 設備の劣化が少なくリフォーム費かからない

- 住宅内の設備は新築マンションに近いレベル

- 耐震性や耐火性などの安全面もほぼ最新技術

- 数年間の口コミや感想を見て安心して買える

- 新築プレミア価格から価格が落ち着いてお得

設備などが新築マンションと大きく変わらず価格は多少の値頃感があるため、多くの方が中古マンションは築浅がよいと考えています。

また、数年間使用しただけなら設備の大きな故障や天井・壁・床にも大きな損傷や汚損は少ないため、大がかりな清掃や補修の必要がないのも売りやすい理由です。

やはり築浅マンションへの安定した需要が、買主を見つけやすい最大の理由といえるでしょう。

築年数とマンション売却価格の関係

中古マンション価格は一般的に下記の要素に影響を受けます。- 築年数(下落率は一定ではなく偏りがある)

- マンション内の住宅設備の劣化状況

- 口コミや評判による一般消費者の評価

- 同時期に売り出されている類似物件の数

- 外観が良くランドマークなどの有名物件

- 心理的や環境的なマイナス事実の有無

そのため、法定耐用年数を迎えるまでの時間が長い築浅物件は築古物件よりも価値が高くなるのです。

買主は使用感の少ない築浅物件を求める傾向が高く、築古物件よりも需要があるため価格は高くなります。

また、中古マンション価格は、下記グラフのように築年数の経過とともに下落します。

引用:「築年数から見た首都圏の不動産流通市場(2024年)」|(公)東日本不動産流通機構

中古物件が売りに出るのを待っている方が多いような人気マンションの場合には、新築時よりも高額で取引される場合もあります。

しかし、過去の取引事例は売り出し価格や購入価格を決める大きな基準であるため、直近の成約価格は築年数と同様に無視できない強い要素といえるでしょう。

5年以内だと税金が高くなる可能性がある

譲渡所得税とは、購入額より売却額が上回った場合、不動産を売却し利益を得たとして発生する税金です。この譲渡所得税には、不動産の所有期間に応じて税率が異なる「短期譲渡所得税」と「長期譲渡所得税」の2種類があります。

所有期間が5年以内の場合に適用される短期譲渡所得税率は、5年を超える場合の長期譲渡所得税率の約2倍です。そのため、所有期間5年以内でマンションを売却すると税金が高くなるのです。

マンションの住み替えをする時期やタイミング

前述のように、マンション価格は築年数の経過とともになだらかに下落していきます。

高額での売却を狙うために必要な築年数の目安はありませんが、できるだけ早く売り始められるよう準備しましょう。

ただし、築5年以内の区切りは中古マンションのなかでも最も新しいカテゴリーに属し、不動産ポータルサイトの検索条件でも築浅マンションを探す場合に指定されます。

そのため、築5年以内がもっている特別な優位点や価値があるうちがマンションの住み替えには適した時期の1つといえそうです。

一方で、新築マンションを購入して5年以内に売却すると譲渡所得税額が高くなるなるため、税額の観点でいえば築5年を越えてからのほうがよい場合もあります。

つまり、どの観点で考えるかによっておすすめの時期が変わるため、まずは住み替えを考え始めたタイミングでいろんな観点から考察し、最も適した時期を探るのがよいでしょう。

マンション売却時の不動産譲渡所得税とは?

不動産を売却して利益が出れば、その利益に対して譲渡所得税がかかります。その際には、売却金を受け取った年の翌年2月16日〜3月15日に税務署へ確定申告をして納税も行います。

短期譲渡所得税と長期譲渡所得税

譲渡所得税はマンションの所有期間に応じて下記のように税率が変わり、短期譲渡所得税率は長期譲渡所得税率の約2倍です。譲渡所得税率表

| 税区分 | 合計税率 | 所得税率 | 住民税率 |

| 短期譲渡所得 所有期間5年以内 | 39.63% | 30.63% 所得税30%+復興特別所得税0.63% | 9% |

| 長期譲渡所得 所有期間5年超え | 20.315% | 15.315% 所得税15%+復興特別所得税0.315% | 5% |

そのため、下記のように実際に所有した期間は5年を超えていても短期譲渡所得に該当する場合がありますのでご注意ください。

- 購入日:2015年5月1日

- 売却日:2020年9月1日(実際の所有期間は5年4ヵ月)

- 判定日:2020年1月1日(判定の所有期間は4年8ヵ月)

→短期譲渡所得と判定されます。

譲渡所得の計算方法

譲渡所得税は以下の計算式で求めることができます。

- 譲渡金額:マンション売却価格

- 取得費:マンション購入価格と購入時の経費など

- 譲渡費用:マンション売却時の経費など

経費にできる取得費と譲渡費用の例

取得費や譲渡費用には意外なものもあるため下記を参考にしてください。

マンション取得費の例- マンション購入価格

- 仲介手数料

- 登記費用(登録免許税+司法書士報酬)

- 不動産取得税

- 印紙税(売買契約貼付分)

- 固定資産税(未経過精算分)

- リフォーム費用(減価償却費控除分)

- 仲介手数料

- 収入印紙

- 違約金

- 特別広告料

マンション購入から5年以内で売る際の注意点

マンション購入から5年で住み替えるなら、オーバーローンや譲渡所得税率など短期保有ならではの注意点があります。オーバーローンと住み替えローン

購入から5年以内で売却する際に注意すべきは、オーバーローンにより売却自体が出来ない可能性です。

オーバーローンとは、売却金だけでローンを完済できない状態のことです。住宅ローンは、返済開始から数年は返済額に含まれる利息の割合が大きいため、想像しているよりもローン残高は減っていません。

売却金で住宅ローンが返せなければ抵当権が抹消できず売却が出来ないため、不足分を自己資金で穴埋めできなければ売却を断念せざるを得ない場合もあるのです。

そのような場合、マンションを買い替える方は不足分と次のマンション価格を合算した額を借りられる「住み替えローン」という方法があります。

しかし、住み替えローンは銀行の審査が厳しく通常のローンよりも金利が高いため、誰もが気軽に利用できる方法ではないのです。

短期間で売却する理由を聞かれる

短期間で売却する際に、買主から「居住期間が短いのになぜ売却するの?」と尋ねられる場合があります。短期間で売却するケースが珍しいため、ネガティブな売却理由があるのでは?と気になるからです。

嘘の売却理由を伝えるのはいけませんが、真実の範囲内で買主の心配が軽くなるような伝え方を考慮しましょう。

マンション価格の下落幅が小さい

築5年以内の築浅マンションは価格の下落幅は小さいものの、マンションによってさまざまです。

築5年以内のマンションなら新築時からの下落幅はおおむね10%台に収まると思われます。譲渡所得税率が変化する時期にある

所有期間が5年を超えると譲渡所得税の税率が半分ほどに変わります。

もしも急いで売却しなくてもよい方なら、税率が低く変化する時期になってから売却を終えられるようなスケジュールで動くとよいでしょう。マンションを5年住んで売る時に使える特例

マンションを居住5年以内に売却する際に利用できるお得な控除制度をご紹介します。

これらの制度は、適用条件や適用するためには申告手続きが必要な場合もあるため注意が必要です。

住み替えで利益があったときの特例

マイホームとして所有しているマンションを売却した場合には「マイホーム(居住用財産)を売った場合の3,000万円の特別控除の特例」が利用できます。これは、売却価格から経費を引いたあとの利益からさらに3,000万円を控除してくれる制度です。

この制度を適用すればほとんどの場合で譲渡所得税がかからなくなるため、ほとんどのマイホームの売却で譲渡所得税を気にする必要がありません。

しかし「住宅ローン控除」とは併用できないため、居住用財産の3,000万円の特別控除と比較してお得なほうを適用しましょう。

住み替えで損失があったときの特例

住み替えで売却損が出た場合には「居住用財産の買い替えに係る譲渡損失の損益通算及び繰越控除の特例(損失時の買換特例)」が使えます。仮に、給与所得500万円の方がマンションの買い替えで1,800万円の売却損を出した場合には、給与所得と売却損を相殺して引けなかった売却損は翌年へ繰り越します。

3年間500万円を相殺し続けて4年目に残りの300万円を相殺すると4年目の課税所得は200万円です。

この損益通算および繰越控除は、所有期間が5年を越える(長期譲渡所得の要件)場合に限り住宅ローン控除と併用できます。

併用の際には4年目の課税所得から住宅ローン控除が適用できますが、住宅ローン控除の適用期間が最大13年間なら4年目以降から適用し始めて残る10年間の期限になる点にご注意ください。

また、売却損が出たときの損益通算および繰越控除を適用するためには確定申告が必要です。

5年住んだマンションを売るコツ

築浅マンションは商品力や希少価値があるものの住宅ローン残高の兼ね合いで売却できないリスクもあります。

ここからは5年間住んだマンションを早く売却するコツをご紹介しましょう。

できるだけ早く売る

マンション価格は築年数に応じて徐々に下落していくため早くに売り始めたほうが高額で売れます。

加えて、短期譲渡所得税がかかる5年以内の売却でも3,000万円の特別控除を使えば譲渡所得税はかからない場合が多いため、短い所有期間で売却しても影響はありません。

また、築浅マンションは希少ですから、売り出し価格さえ間違えなければ苦労するケースは少ないでしょう。

自己資金が必要になるか調べておく

購入してまもなく売却すると住宅ローンが多く残っていてオーバーローンの可能性があるため、査定や資金計画はより正確に慎重に行うべきです。

そして、オーバーローンになってもマンションが売却できるように、自己資金はいくら出せるのか、引っ越し費用などを計算し使えるお金を確認しておきましょう。

査定は複数社に受ける

不動産会社の査定には明確なルールなどはなく、不動産会社によって価格が異なります。

つまり、1社の査定を受けただけではその査定額が高いのか安いのかもわからないということです。

しかし複数社の査定価格を比較することで、売却相場などが分かります。

正確な査定をもとに万全の資金計画を組むためには、複数社の査定結果を比較して万一の対策を講じてから売却をスタートさせる準備が大切です。あなたの不動産、査定価格はいくら?

査定価格はいくら?