田舎の土地や山林など、固定資産税0円の土地を相続する場合にも、相続税はかかるのでしょうか。

結論として、他の財産と合算した評価額が基礎控除額を上回る場合は相続税がかかります。

固定資産税のかからない土地は、所有者宛てに送付される固定資産税納税通知書に記載されていません。そのため、相続した事実に気づかなかったり、手続きの申請漏れが発生しやすく、注意が必要です。

本記事では相続税が課税される基準や、相続税評価額の計算方法、相続時の注意点を詳しく・わかりやすく解説します。

固定資産税のかからない土地でも相続税がかかる場合がある

名寄帳なら固定資産税のかからない土地の評価額が調べやすい

「まずは土地売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

固定資産税0円の土地に相続税はかかるのか

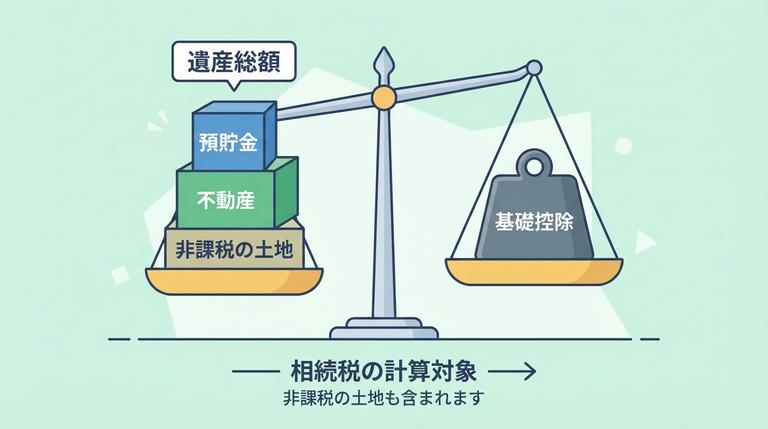

結論として、固定資産税のかからない土地であっても、すべての相続財産の評価額の総額が「相続税の基礎控除額」を超える場合は相続税がかかります。

土地1筆の評価額が低かったとしても、他にも預貯金や不動産など相続する場合には注意が必要です。

この章では、相続税の課税の基準や控除について解説します。

固定資産税0円の土地も課税対象に含まれる

相続税は、相続した財産の「相続税評価額」の総額が「相続税の基礎控除額」を超える場合に課税されます。

この「相続した財産」には、固定資産税のかからない土地も含まれます。また、預貯金や不動産といったプラスの財産だけでなく、借金などのマイナスの財産も含まれます。葬儀にかかった費用も、相続財産から差し引けます。

土地などの不動産は、財産としての価値を「相続税評価額」という金額に換算して計算します。

相続財産の総額が控除額を超える場合に課税される

繰り返しになりますが、相続した財産の相続税評価額の総額が「相続税の基礎控除額」を上回る場合に、相続税が課税されます。反対に、基礎控除額以下となる場合は、相続税はかかりません。

相続税の基礎控除額とは、相続した財産のうち、相続税がかからない(控除される)金額の枠のことです。どのような人でも相続時に必ず適用されます。また、基礎控除額は一定ではなく、法定相続人の数に応じて変わります。たとえば、兄弟2人が法定相続人の場合、「3,000万円+(600万円×2)=4,200万円」が相続税の基礎控除額となります。

- 基礎控除額によって差し引かれる金額は大きいため、相続税の納付義務がある人は全体の10%にも満たないと言われています。

また、基礎控除額以外にも、条件に該当すれば適用できる控除もあります。

| 控除の種類 | 内容・条件 |

|---|---|

| 贈与税額控除 | 相続より3年以内の生前贈与で支払った贈与税額が控除される |

| 配偶者控除 | 最大1億6,000万円または法定相続分のどちらか大きいほうの金額を控除 |

| 未成年控除 | 満18歳になるまでの年数×10万円=控除額 |

| 障害者控除 |

|

そもそも固定資産税0円の土地とはどんな土地か

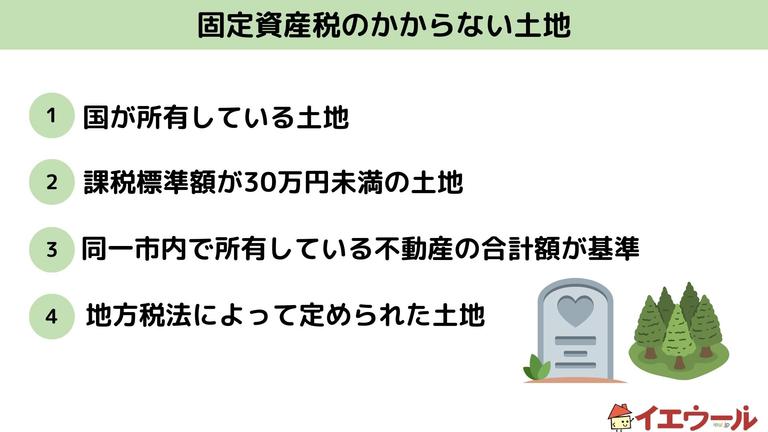

そもそもどのような土地が「固定資産税0円の土地」にあたるのでしょうか。固定資産税0円の土地は以下の通りです。

- 課税標準額が30万円未満(※)の土地

(同一市内で所有している不動産の評価額の合計額) - 国が所有している土地

- 地方税法によって定められた土地

課税標準額が30万円未満の土地

土地と建物の両方を所有していたとしても、それぞれの課税標準額が免税点の範囲内だと、固定資産税は非課税となります。

固定資産税の課税標準額は「固定資産税評価額」から計算できます。

同一市内で所有している不動産の合計額が基準

複数の不動産を同一市内で所有している場合は、その合計額によって固定資産税額を計算します。そのため、同一市内の土地Aの評価額が20万円、土地Bの評価額が15万円の場合は、合計して免税点の30万円未満を上回るため、固定資産税の課税対象です。

同じ評価額の土地を所有している場合でも、土地AとBがそれぞれ別の市にある場合は、両方とも免税点の範囲内であるため、固定資産税は非課税です。

国が所有している土地

国はその性質上課税対象とはならないため、国が所有している土地は固定資産税が非課税です。また、国だけではなく、都道府県や市区町村が所有している土地も、固定資産税はかかりません。国や自治体が所有している公園や病院、学校などは、すべて固定資産税の課税対象外となっています。地方税法によって定められた土地

地方税法によって定められた物的非課税の土地も、固定資産税はかかりません。墓地や保安林、国有林などがこれに該当します。公的な性質が強いものは固定資産税が非課税となるため、公共の用に供される資産についても、固定資産税はかかりません。

なお、固定資産税のかからない土地であっても、相続手続きは通常の土地同様に行う必要があるため、気をつけましょう。

固定資産税0円の土地の相続税評価額の計算方法

相続税の課税の有無を調べるためには、固定資産税0円の土地の「相続税評価額」も調べる必要があります。

相続税評価額は、固定資産税評価額とは異なるものです。この章では、土地の相続税評価額の求め方を解説します。

路線価方式

土地の相続税評価額は、「地積(土地の面積)×路線価」で算定します。- 路線価とは、道路(路線)に面している土地の1㎡あたりの価格のこと。相続税や贈与税の金額を計算するための基準となる。毎年7月に国税庁が公表している。

調べたい土地の路線価は、国税庁ホームページの「路線価図・評価倍率表」で調べられます。

ホームページに掲載されている地図から調べたい土地の路線価を調べて、土地の面積をかけ合わせることで、土地の相続税評価額を計算できます。

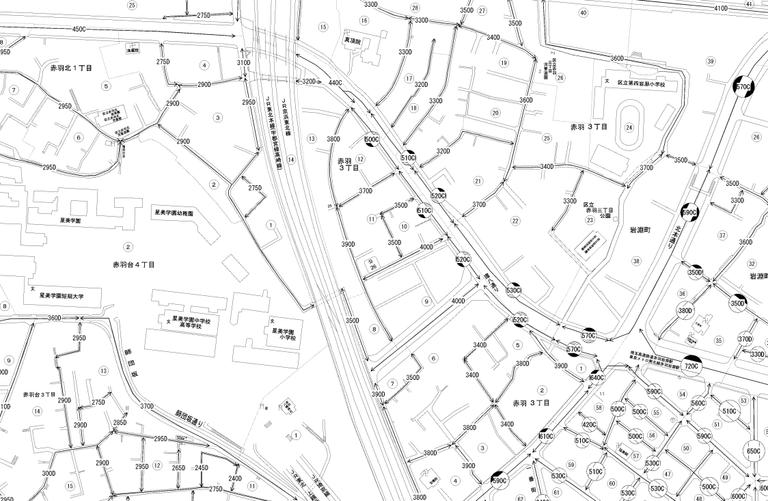

(例:北区・赤羽周辺の路線価)

地図には数字とアルファベットが書いてあります。数字は1,000円単位で表されています。

たとえば路線に「320D」と表示されている場合、この道路に面している土地の路線価は「1㎡あたり32万円である」という意味になります。

【計算例】

土地の面積:200㎡

路線価:32万円

土地の相続税評価額:200㎡ × 32万円 = 6,400万円

倍率方式

地域によっては、路線価が設定されていないこともあります。その場合には、固定資産税評価額と「倍率表」を用いて相続税評価額を計算します。

【倍率方式による計算方法】

相続税評価額=固定資産税評価額×倍率

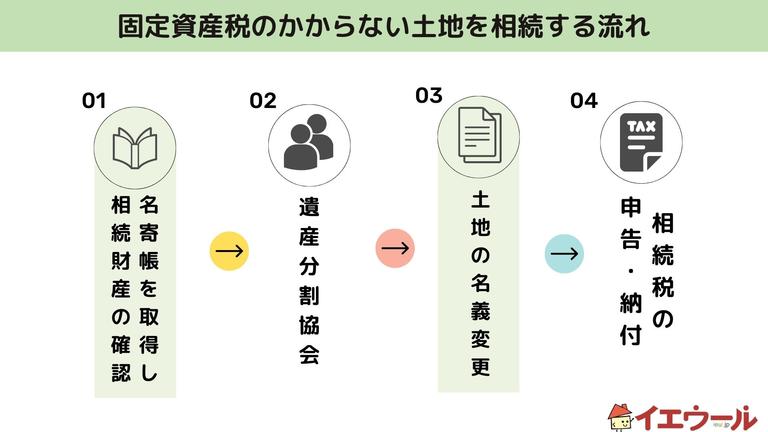

- 所在地の市区町村役場または都税事務所で「名寄帳」を閲覧

- 取得する所在地の市区町村役場または都税事務所で「固定資産評価証明書」を取得する

法定相続人であれば、本人でなくても名寄帳や固定資産評価証明書を取得できます。

相続登記手続きに用いるのは固定資産評価証明書ですが、相続予定の土地が複数ある場合には、まずは一覧で確認できる名寄帳を取得して全ての土地を確認するのがおすすめです。

土地に指定されている倍率は、国税庁ホームページの「路線価図・評価倍率表」で調べられます。

「所在地の都道府県>評価倍率表>一般の土地等用>市区町村名」から、倍率の掲載されたリストを閲覧できます。【計算例】

固定資産税評価額:5万円

倍率:4.1(畑・純農地)

相続税評価額:5万円 × 4.1 = 20万5,000円

固定資産税0円の土地の相続に関する注意点

固定資産税0円の土地を相続する際には、覚えておきたい注意点がいくつかあります。

- 固定資産税0円の土地でも相続手続きは必要

- 相続するときに土地の存在を把握しておく

- 国が所有している土地の場合は翌年から課税される

- 相続放棄しても管理義務は残る

- 相続税の申告には期限がある

注意点を正しく把握して、土地を相続する際に役立てましょう。

固定資産税0円の土地でも相続手続きは必要

相続登記は、土地の管轄の法務局に、書類を作成して申請することで行います。書類の取得や作成は煩雑になりやすく、忙しい方や平日に役所や法務局に訪問するのが難しい方は司法書士に依頼するのがおすすめです。

相続登記は2024年の4月から義務化されます。忘れずに行うようにしましょう。

相続するときに土地の存在を把握しておく

土地を相続する際には、相続予定の土地の存在を把握しておくことが大切です。土地の存在を把握しておかないと、相続の際に申告漏れが起きてしまう可能性があります。

相続資産を正しく申告していないと、相続税の過少申告と判断され、ペナルティを課せられる可能性があるため、注意しなければなりません。

被相続人が所有していた土地を一覧で把握したい場合には、所在地の市区町村役場または都税事務所で「名寄帳」を閲覧・取得するのがおすすめです。相続人であれば本人でなくても閲覧・取得の申請ができるため、ご活用ください。

国が所有している土地の場合は翌年から課税される

国が所有している土地は購入が可能であり、購入した土地は固定資産税がかかりません。これは国が所有する土地は非課税になるからです。ただし、翌年からは個人が所有する土地となるため、国から購入した土地にも固定資産税はかかります。

固定資産税は毎年1月1日時点で課税が決まり、この時点の所有者が個人であるか、国であるかによって課税、非課税の有無が決定します。もちろん、国から購入した土地で、固定資産税の課税評価額が30万円未満の場合は、免税点が適用されるため、翌年の固定資産税もかかりません。

相続放棄しても管理義務は残る

相続放棄をすることで、土地などの財産を相続しなくて済みます。しかし、放棄をしても不動産などの管理義務や注意義務は残り、相続予定だった人がこの管理を行わなければなりません。

管理を怠ると行政執行の対象となり、罰金などのペナルティが発生することがあります。また、弁護士などに管理を依頼することもできますが、この場合は報酬を支払わなければなりません。

管理義務などが発生するのは、あくまで誰も相続しなかった場合です。仮に自分が相続放棄をし、兄弟姉妹などが代わりに相続する場合は、相続放棄した人に責任は生じません。また、相続放棄をすると相続人がいなくなった場合に管理義務が発生するだけではなく、すべての遺産を手放すことになります。不要な土地のみ放棄するといった、資産の一部の放棄はできず、すべて放棄しなければならないことは理解しておきましょう。

相続税の申告には期限がある

相続した資産に不動産がある場合は、相続後速やかに名義変更をしておきましょう。相続した不動産の名義変更に期日はありませんが、放っておいて次の世代に相続することになると、権利関係が複雑になります。申告は期限内に行い、相続後も名義変更などの必要な手続きは、素早く行うことが大切です。

相続予定の土地は名寄帳で確認しておこう

固定資産税0円の土地であっても、通常の土地の相続と同じ手続き、相続税が発生する場合もあります。

固定資産税のかからない土地は、手続きや相続税の納付の際に申請漏れが多いので相続の際には注意が必要です。申告漏れがないように、手続きの際は必ず名寄帳を取り寄せ、故人が所有していた土地を把握するようにしましょう。