土地の購入や相続で土地を所有することになった人は、固定資産税がどのくらいか気になるでしょう。

そのため、本記事では土地の固定資産税の平均や計算方法などを解説しています。

「まずは土地売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

【都道府県別】土地の固定資産税の平均

本章では全国の各地方ごとに都道府県をピックアップし、それぞれの土地の固定資産税の平均について紹介します。※土地の価格情報を提供するウェブサービスである『トチノカチ』を参考にしています。

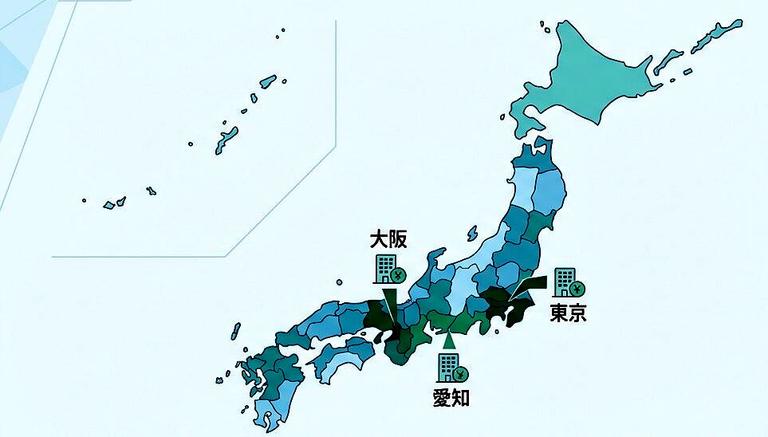

東京都

2025年の東京都における固定資産税評価額(固定資産税路線価)は、115万5,000円が坪単価です。そして、東京都の土地の固定資産税の平均は1坪あたり1万4,705円です。

評価額は東京都内の1692地点の地価データに基づき計算されたものであり、標準的な土地の価格がどれくらいになるかを示しています。

北海道

2025年の北海道における固定資産税評価額(固定資産税路線価)は、9万3,800円が坪単価です。そして、北海道の土地の固定資産税の平均は1坪あたり1,532円です。

評価額は北海道内の953地点の地価データに基づき計算されたものであり、標準的な土地の価格がどれくらいになるかを示しています。

秋田県

2025年の秋田県における固定資産税評価額(固定資産税路線価)は、4万1,300円が坪単価です。そして、秋田県の土地の固定資産税の平均は1坪あたり731円です。

評価額は秋田県内の134地点の地価データに基づき計算されたものであり、標準的な土地の価格がどれくらいになるかを示しています。

新潟県

2025年の新潟県における固定資産税評価額(固定資産税路線価)は、7万6,300円が坪単価です。そして、新潟県の土地の固定資産税の平均は1坪あたり1,249円です。

評価額は新潟県の320地点の地価データに基づき計算されたものであり、標準的な土地の価格がどれくらいになるかを示しています。

愛知県

2025年の愛知県における固定資産税評価額(固定資産税路線価)は、29万8,900円が坪単価です。そして、愛知県の土地の固定資産税の平均は1坪あたり3,910円です。

評価額は愛知県内の1370地点の地価データに基づき計算されたものであり、標準的な土地の価格がどれくらいになるかを示しています。

大阪府

2025年の大阪府における固定資産税評価額(固定資産税路線価)は、38万800円が坪単価です。そして、大阪府の土地の固定資産税の平均は1坪あたり4,909円です。

評価額は大阪府内の1319地点の地価データに基づき計算されたものであり、標準的な土地の価格がどれくらいになるかを示しています。

鳥取県

2025年の鳥取県における固定資産税評価額(固定資産税路線価)は、5万6,700円が坪単価です。そして、鳥取県の土地の固定資産税の平均は1坪あたり995円です。

評価額は鳥取県内の92地点の地価データに基づき計算されたものであり、標準的な土地の価格がどれくらいになるかを示しています。

徳島県

2025年の徳島県における固定資産税評価額(固定資産税路線価)は、9万円が坪単価です。そして、徳島県の土地の固定資産税の平均は1坪あたり1,601円です。

評価額は徳島県内の110地点の地価データに基づき計算されたものであり、標準的な土地の価格がどれくらいになるかを示しています。

福岡県

2025年の福岡県における固定資産税評価額(固定資産税路線価)は、22万4,700円が坪単価です。そして、福岡県の土地の固定資産税の平均は1坪あたり3,189円です。

評価額は福岡県内の660地点の地価データに基づき計算されたものであり、標準的な土地の価格がどれくらいになるかを示しています。

沖縄県

2025年の沖縄県における固定資産税評価額(固定資産税路線価)は、22万6,100円が坪単価です。そして、沖縄県の土地の固定資産税の平均は1坪あたり3,601円です。

評価額は沖縄県内の133地点の地価データに基づき計算されたものであり、標準的な土地の価格がどれくらいになるかを示しています。

「今持っている不動産を現金化したい」という方は、売却という形で手放すという選択肢もあります。一括査定サイト「イエウール」を使えば、無料で最大6社から査定を受けられるので高く売ってくれそうな会社が分かります。

土地の固定資産税の求め方

土地に固定資産税は、以下の計算式によって算出することができます。具体的には、以下の手順を踏むことによって求められます。

- 固定資産税評価額を調べる

- 課税標準額を求める

- 課税標準額に税率を乗ずる

固定資産税評価額を調べる

まずは課税標準額を求めるのに必要である、固定資産税評価額を調べます。固定資産税評価額には3つの調べ方があります。

まず一つ目として、固定資産税をおおまかに知る場合は、「固定資産税評価額=公示価格×70%」で求められます。つまり、公示価格が5,000万円の土地の固定資産税評価額は3,500万円程度になります。二つ目は、毎年4月~6月頃に送られてくる納税通知書や、市区町村役場取得できる固定資産税評価証明書によって、実際に市区町村が定めている評価額を調べることが可能です。

3つ目は、固定資産税路線価から計算する方法です。これは道路ごとに定められてた平米当たりの評価額のことで、土地の面積と乗ずることで固定資産税評価額を求められます。路線価は全国地価マップによって確認することができます。

課税標準額を求める

先述した通り、課税標準額は固定資産税評価額を基に計算します。所有する土地に住宅が建っている場合、その面積に応じて固定資産税評価額が減税されます。

1戸あたり200㎡までの部分は小規模住宅用地となり、「課税標準額=評価額×6分の1」で求めることができます。1戸あたり200㎡を超える部分に関しては一般住宅用地となり、「課税標準額=評価額×3分の1」で算出できます。

住宅が建っていない場合も負担調整措置が取られ、一般的には「課税標準額=公示価格×70%」となります。課税標準額に税率を乗ずる

課税標準額が決まったら税率をかけます。

固定資産税の標準税率は1.4%であるため、先述した通り「土地の固定資産税=課税標準額×1.4%」で求めることが可能です。土地の固定資産税は地域によって異なる

土地の固定資産得税は、課税標準額に標準税率である1.4%を乗ずることで求めることができます。

また、土地の固定資産税の平均は東京都だと1坪あたり1万4,705円ですが、地域によって異なり額に大きな差がある場合もあります。そのため、まずは自分の該当する地域の固定資産税評価額を調べるようにしましょう。

あなたの不動産、査定価格はいくら?

査定価格はいくら?