- 住宅の建築中に年をまたいだけど固定資産税はどうなるの?

- 建て替え中に住宅用地の特例は使える?

「まずは土地売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

建築中の固定資産税はいくらになる?

ここでは、建築中の建物がある場合の固定資産税について解説します。

以下の条件から固定資産税をシミュレーションしながら解説しますので、ぜひ参考にしてみてください。

- 現在:令和7年(2025年)1月1日

- 建物の現状:建築中

- 土地の固定資産税評価額:4,500万円

- 建物の固定資産税評価額:3,000万円

- 建物の完成年月(新築):令和7年(2025年)5月1日

- 建物の床面積(居住用):120㎡

- 土地の面積:180㎡

更地の場合の固定資産税

まず、賦課期日である令和7年1月1日では、建物が完成していないため固定資産税がかかるのは土地だけです。

建築中でも、固定資産税の課税対象はその年の1月1日に建物が完成しているかで決まります。1月1日時点で未完成なら、建物に固定資産税はかかりません。つまり、令和7年度は更地の状態に対して固定資産税が課税され、住宅用地の特例が適用されることはありません。

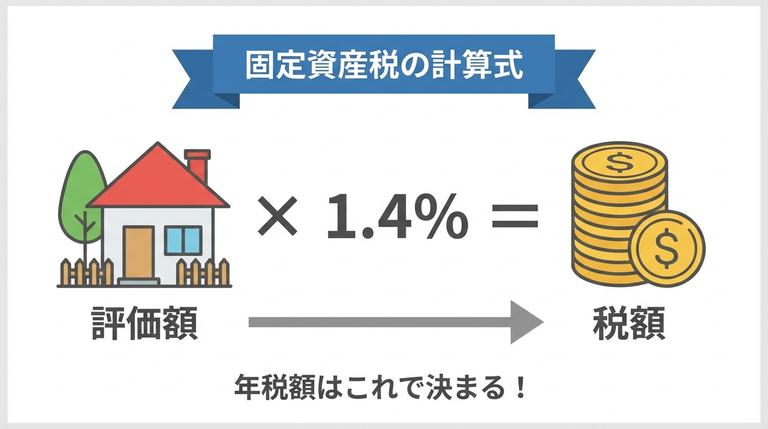

固定資産税の計算方法

では、更地の状態の固定資産税はどのように求めればよいのでしょうか。

基本的には以下の計算式で固定資産税を求めることができます。

この計算式を今回の条件に当てはめて更地の固定資産税を求めると以下のようになります。

- 更地の固定資産税額:4,500万円 × 1.4% = 63万円

このように、令和5年度は63万円の固定資産税を納めることになります。

新築住宅が建った場合の土地の固定資産税

新築住宅が建った場合でも、土地を所有し続ける限り固定資産税がかかります。

しかし、令和8年度からは新築住宅が建っているため、特例措置である住宅用地の特例が適用されます。住宅用地の特例では、土地の固定資産税が大幅に安くなります。

今回の条件の場合、土地の面積は180㎡なので、200㎡以下の小規模住宅用地に該当し、固定資産税は1/6になります。

- 令和8年度の土地の固定資産税額:4,500万円 × 1.4% × 1/6 = 10.5万円

住宅用地の特例

住宅用地の特例とは、土地の賦課期日において、住宅やアパートなど、人が居住するための家屋の敷地として利用されている土地(住宅用地)に適用される特例措置です。住宅用地の特例では、土地の広さによって減額の割合は異なり、200㎡以下の部分については固定資産税が1/6に、それを超える部分については1/3になります。

| 土地の広さ | 固定資産税 |

|---|---|

| 200㎡以下の部分 | 価格 × 1/6 |

| 200㎡超の部分 | 価格 × 1/3 |

参考:固定資産税の住宅用地の特例とはどのようなものですか。金沢市

新築住宅が建った場合の建物の固定資産税

建物は令和7年(2025年)5月1日に完成予定ですので、建物については令和8年度から固定資産税がかかります。

ただし、この建物は新築住宅であるため、建物の固定資産税において新築住宅の軽減措置が適用されます。具体的には、一般住宅で120㎡までの部分について税額が1/2まで軽減されます。

今回の条件の場合、建物の床面積は120㎡なので、新築住宅の軽減措置が適用され、建物の固定資産税が1/2になります。

- 令和6年の建物の固定資産税額:3,000万円 × 1.4% × 1/2 = 21万円

新築住宅の軽減措置

新築住宅の軽減措置とは、良質な住宅の建設を促進し、居住水準の向上及び良質な住宅ストックの形成を図るため、新築住宅にかかる固定資産税を3年間(マンション等は5年間)1/2に減額するものです。この措置の適用期限は、令和6年度の税制改正により令和8年3月31日(2026年3月31日)まで延長されました。

4年目以降は、固定資産税の額が元に戻るだけで、増税される訳ではないことに注意が必要です。新築住宅の軽減措置が終了した後の固定資産税

新築住宅の軽減措置の適用期間は3年間なので、令和9年度には適用が終了します。そのため、令和9年度の建物の固定資産税額は以下のようになります。- 令和9年の建物の固定資産税額:3,000万円 × 1.4% = 42万円

3年に1度、固定資産税評価額の評価替えがあるのものの、この先は毎年土地10.5万円、建物42万円の固定資産税を払っていきます。また、現在(令和7年度)から5年間の固定資産税をまとめると以下のようになります。

| 年度 | 土地の固定資産税 | 建物の固定資産税 |

|---|---|---|

| 令和7年度 | 10.5万円 | 21万円 |

| 令和8年度 | 10.5万円 | 21万円 |

| 令和9年度 | 10.5万円 | 42万円 |

| 令和10年度 | 10.5万円 | 42万円 |

| 令和11年度 | 10.5万円 | 42万円 |

このように、固定資産税は1月1日(賦課期日)に建物が建っているかどうかで課税されるかが決まります。

つまり、1月2日に建物が建ったとしても、土地に対して住宅用地の特例が適用されず、更地として固定資産税を支払うことになります。

そのため、1月1日には完成しているように家を建てることが重要と言えるでしょう。

建て替え中の住宅の固定資産税

建物が建築中の場合には、賦課期日に建物の建築が完了していなければ、建物の固定資産税はかからず、土地においては住宅用地の特例が適用されません。

それでは、元々住宅が建っていて、その建物を建て替えている途中に賦課期日を迎えた場合固定資産税はどうなるのでしょうか。

ここでは、建て替えの途中で賦課期日を迎えた場合の固定資産税について解説します。

住宅用地の特例の取り扱い

住宅の建て替え工事により、賦課期日に建物が完成していない場合には一定の要件を満たすことで住宅用地の特例が適用されます。その条件とは、旧自治省固定資産税課長通達(平成6年2月22日付自治固第17号)において、次のように定められています。

- 当該土地が、当該年度の前年度に係る賦課期日において住宅用地であったこと。

- 当該土地において、住宅の建設が当該年度に係る賦課期日において着手されており、当該住宅が当該年度の翌年度に係る賦課期日までに完成するものであること。

- 住宅の建て替えが、建て替え前の敷地と同一の敷地において行われるものであること。

- 当該年度の前年度に係る賦課期日における当該土地の所有者と、当該年度に係る賦課期日における当該土地の所有者が、原則として同一であること。

- 当該年度の前年度に係る賦課期日における当該住宅の所有者と、当該年度に係る賦課期日における当該住宅の所有者が、原則として同一であること。

建て替え時に住宅用地の特例を受けられないケース

建て替え時に住宅用地の特例が適用されないケースは以下の2つです。

- 1月1日前に住宅を取り壊したが、1月1日までに建築確認申請がされていないケース

- 前年度の賦課期日における住宅の所有者と当該年度の賦課期日における住宅の所有者が別であるケース

建築確認申請は「建物自体が合法であるかどうか」を調べるもので、建築を始める前に必ず行います。

しかし、建築確認申請が行われていないと、建築に着手していないものとみなされてしまい、住宅用地の特例が適用されません。

次に2つ目のケースは、年の途中で中古住宅を購入し、年をまたいで建て替え工事を行ったようなケースです。

このケースだと前年度の所有者と該当年度の所有者が異なるため、条件⑤を満たすことができず、住宅用地の特例が適用できません。「今持っている不動産を現金化したい」という方は、売却という形で手放すという選択肢もあります。

国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

1月1日に建築中だと固定資産税は安くならない!

原則、1月1日に建築中であると、住宅用地の特例は適用されず、更地の状態で固定資産税がかかります。

また、住宅の建て替え時でも、5つの条件を満たすことができなければ、住宅用地の特例が適用されないことにも注意が必要です。

そのため、1月1日には建物の建築が完了している状態を目指すことが重要になります。

あなたの不動産、査定価格はいくら?

査定価格はいくら?