宅地の固定資産税を安くしたいと考えている方の中には、以下のような悩みや疑問をお持ちの方もいらっしゃると思います。

- 宅地を農地に転用すると固定資産税が安くなるって本当?

- 固定資産税はどれくらい安くなる?

- そもそも自分の土地って農地に転用できるの?

「まずは土地売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

どんな土地でも農地に転用できる?

元々農地だった土地を宅地に転用する際には、農地転用に関する届け出や許可を受けなければいけません。

しかし、宅地の上に建っている空き家を解体した後の更地を農地に転用することに法的な規則はないため、自由に転用することが可能となっています。

とはいえ、一概に農地にするといっても、家庭菜園レベルであったり、農業・農家というように事業を始めたりといくつかのパターンが考えられます。

もし、固定資産税の節税を目的として農地に転用し、農業を始める場合には、いくつかの届け出が必要になります。

そのため、まずは自分の土地を農地に転用することで本当に固定資産税の節税になるのかを確認することが重要です。

宅地を農地に転用すると固定資産税が安くなる!

ここでは、宅地を農地に転用すると固定資産税が安くなる理由を解説します。

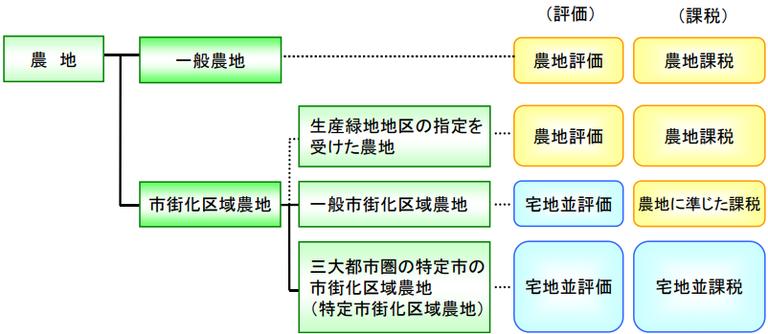

農地の分類ごとに固定資産税が異なる

宅地の固定資産税は、土地の固定資産税評価額×標準税率(1.4%)で計算することができます。

しかし、宅地を農地に転用することで特例を受けることができるため固定資産税が安くなることが多いです。

また、農地は4つの区分に分類されており、区分ごとに課税される固定資産税の計算方法が異なります。まずは、農地の区分とそれぞれの税額の計算方法について確認していきましょう。

一般農地

一般農地とは、市街化区域農地や転用許可を受けた農地などを除いた農地のことを指します。一般農地は、長期的に農業を営むことが前提とされているため、農地の収益性の低さや諸条件を反映させて、固定資産税が調整されています。そして、一般農地の固定資産税は以下の計算式で求めることができます。

- A(本則税額):固定資産税評価額 × 税率(1.4%)

- B(調整税額):前年度の課税標準額 × 負担調整率 × 税率(1.4%)

※AとBのうち、金額の少ない方を固定資産税額とする。

また、負担調整率とは、農地に係る前年度課税標準額を当該年度の評価額で除して求めた負担水準の区分に応じて求められる割合のことを指します。

| 負担水準 | 負担調整率 |

|---|---|

| 0.9以上のもの | 1.025 |

| 0.8以上0.9未満のもの | 1.05 |

| 0.7以上0.8未満のもの | 1.075 |

| 0.7未満のもの | 1.1 |

生産緑地地区内農地

生産緑地に指定されると原則、農地として管理し、農地に関する建築物以外の建設が認められていません。

そして、生産緑地の指定は30年とされており、生産緑地を継続しなければ固定資産税の特例を受けることができなくなります。

また、生産緑地地区内農地は、一般農地と同じ計算式で固定資産税を計算することができます。

- A(本則税額):固定資産税評価額 × 税率(1.4%)

- B(調整税額):前年度の課税標準額 × 負担調整率 × 税率(1.4%)

※AとBのうち、金額の少ない方を固定資産税額とする。

一般市街化区域農地

一般市街化区域農地とは、特定市街化区域農地以外の市街化区域農地のことです。市街化区域とは、おおむね10年以内に優先的かつ計画的に市街化を図るべき地域であることから、近いうちに農地から宅地になる可能性もあります。

そのため、一般市街化区域農地は宅地に近い評価をされることになります。

また、一般市街化区域農地の固定資産税は以下の計算式で求めることができます。

- A(本則税額):固定資産税評価額 × 1/3 × 税率(1.4%)

- B(調整税額):前年度の課税標準額 × 負担調整率 × 税率(1.4%)

※AとBのうち、金額の少ない方を固定資産税額とする。

特定市街化区域農地

特定市街化区域農地とは、三大都市圏の特定市(首都圏・近畿圏・中部圏)にある農地のことを指します。特定市街化区域農地は、一般市街化区域農地と同様に宅地に近い評価で固定資産税を計算することになります。ただ、付近の宅地とまったく同じ評価というわけではなく、同様と認められる宅地の売買価格より、農地を宅地に切り替えた場合の費用を差し引いたものが使用されます。

そして、特定市街化区域農地の固定資産税は以下の計算式で求めることができます。

- A(本則税額):固定資産税評価額 × 1/3 × 軽減率 × 税率(1.4%)

- B(調整税額):(前年度の標準課税額 + 当該年度の固定資産税評価額 × 1/3 × 5%)× 税率(1.4%)

※AとBのうち、金額の少ない方を固定資産税額とする。

※また、特定市街化区域農地のBについては、次の額を下回る場合は当該額となります。

- (当該年度の固定資産税評価額 × 1/3)× 2/10 × 税率(1.4%)

| 年度 | 初年度 | 2年度目 | 3年度目 | 4年度目 |

|---|---|---|---|---|

| 軽減率 | 0.2 | 0.4 | 0.6 | 0.8 |

宅地や更地に比べて固定資産税はどれくらい安くなる?

ここでは、宅地や更地に比べてどれくらい固定資産税が安くなるのか以下の条件でシミュレーションしていきます。

- 更地の固定資産税評価額:1,800万円

- 建物の固定資産税評価額:1,200万円

- 昨年の売買価格:7万円/1㎡

- 今年の売買価格:6万円/1㎡

- 昨年の課税標準額:710万円

- 宅地造成費:690万円

- 農地の区分:一般市街化区域農地

- 土地の面積:200㎡

- 負担調整率:1.025

宅地との比較

ここでは、宅地と農地の固定資産税を比較していきます。

まずは宅地の固定資産税を計算していきましょう。宅地の場合は、土地のみだけでなく建物にも固定資産税がかかります。また、土地の面積は200㎡なので土地すべてに住宅用地の特例が適用されます。

- 土地の固定資産税額:土地の固定資産税評価額(1,800万円)× 1/6(住宅用地の特例)× 税率(1.4%)= 4万2,000円

- 建物の固定資産税額:建物の固定資産税評価額(1,200万円)× 税率(1.4%)= 16万8,000円

- 土地と建物の固定資産税の合計:4万2,000円 + 16万8,000円 =21万円

また、農地の固定資産税は、更地と比較した金額と同じであるため、5万6,000円になります。

そして、宅地の固定資産税と比較すると21万円-5万6,000円=15万4,000円も安くなることがわかります。

更地との比較

ここでは、更地と農地の固定資産税を比較していきます。

まずは更地の固定資産税を計算していきましょう。

- 更地の固定資産税額:1,800万円 × 1.4% = 25万2,000円

- A(本則税額):課税標準額{(6万円 × 200㎡)× 1/3}× 税率(1.4%)= 5万6,000円

- B(調整税額):昨年の課税標準額(710万円)× 負担調整率(1.025)× 税率(1.4%)=10万1,885円

そして、更地の固定資産税と比較すると25万2,000円-5万6,000円=19万6,000円も安くなることがわかります。

宅地を農地に転用する方法

ここでは、宅地を農地に転用する方法を3STEPで解説します。

- 現況農地として活用する

- 課税地目を変更する

- 登記地目を変更する

現況農地として活用する

宅地を農地に転用するためには、誰が見ても農地と認識できる状態にしましょう。建物が建っていたり、更地のままでは、農地として認識してもらうことはできません。そのため、まずは現況の農地として活用するところから始めましょう。

ただし、家庭菜園や木を数本植えただけでは農地として認められないことに注意が必要です。

課税地目を変更する

土地を耕して現況農地にしても、地目を変更しなければ固定資産税は変わりません。固定資産税は、毎年1月1日(賦課期日)の現状地目を基準に課税されることから、現状地目を変更する必要があります。

現状地目を変更するには「現況地目変更届」を申請して、所有する土地を農地として承認してもらいましょう。「現況地目変更届」の申請には、農業委員会による証明書の発行も求められますので、各自治体に確認しておくとスムーズに申請を進められます。

登記地目を変更する

課税地目を変更したら、登記簿に記載された登記地目の変更も行う必要があります。

不動産登記法により、宅地を農地転用した場合、1か月以内に登記地目を変更することが義務付けられています。

登記地目の変更を忘れると、10万円以下の罰金を求められる可能性があるため、忘れずに登記地目の変更を行いましょう。「今持っている不動産を現金化したい」という方は、売却という形で手放すという選択肢もあります。

国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

宅地を農地に転用して固定資産税を減らそう!

宅地を農地に転用することで特例が適用されることから固定資産税が安くなります。

ただ、一度農地に転用してしまうと、宅地に戻すことが難しいため、よく検討してから農地に転用する必要があります。

空き家には、リノベーションして賃貸に出したり、解体して売却するなど、さまざまな選択肢があるので、まずは空き家を活用できないかを考えてみましょう。