土地を評価する際に避けて通れないのが「路線価」ですが、中でも「路線価C」は、土地所有者や不動産関係者にとって特に注目すべきカテゴリーです。

路線価Cは、土地の価値を決定づける重要な要素の一つであり、相続税や贈与税の計算においても中心的な役割を果たします。この記事では、路線価Cについての理解を深め、それが土地の価値にどのように影響するのかを明らかにします。

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

路線価の意味とアルファベットの意味

そもそも路線価とは、日本における不動産評価の基準の一つで、主に相続税や贈与税の計算に使用されます。この価格は、国税庁によって毎年1月1日を評価時点として、7月1日に公表され、不動産が位置する地域の主要な道路に面した1平方メートルあたりの土地の価値を示します。次に、路線価の数字の後ろのアルファベットについて解説します。

路線価は1平方メートルあたりの価格が千円単位で表示されています。

「200D」と表示されていたら、1平方メートルあたり20万円という意味です。更地の評価額の計算方法

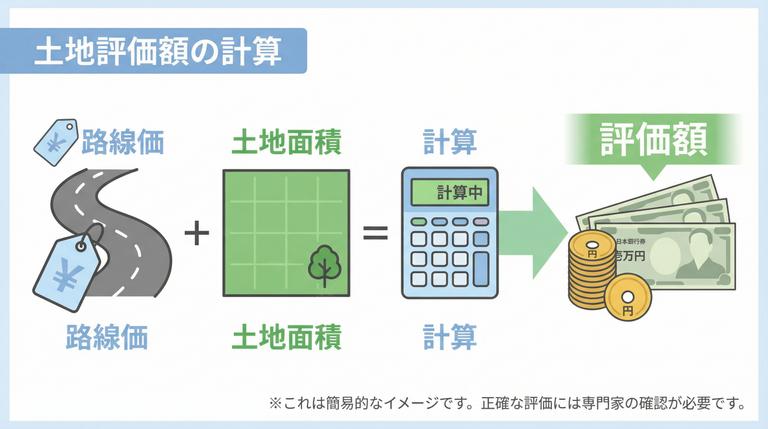

更地の評価額は、路線価に土地の面積をかければ算出できます。200千円×150平方メートル=3000万円

となります。

借地権の評価額の計算方法

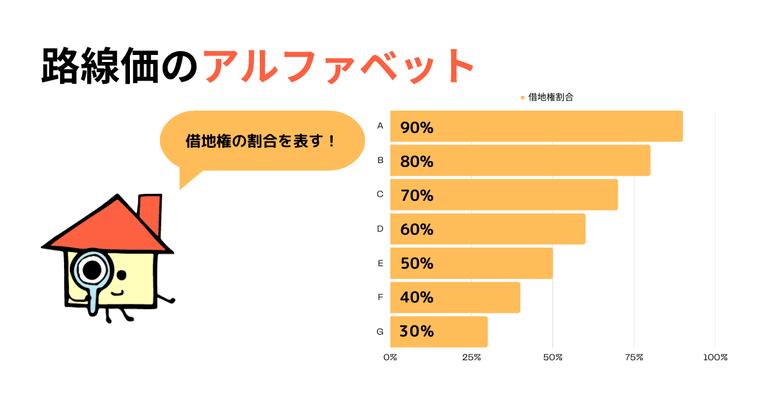

路線価のアルファベットはAからGまであり、それぞれの借地権割合は、A:90%、B:80%、C:70%、D:60%、E:50%、F:40%、G:30%です。 200Dなら借地権は60%なので、 土地の評価額である3000万円から借地権の部分を引くと これが借地の評価額となります。

3000万円×60%=1800万円

が借地権の評価額です。

3000万円−1800万円=1200万円

です。2つの道路に面している土地の評価額

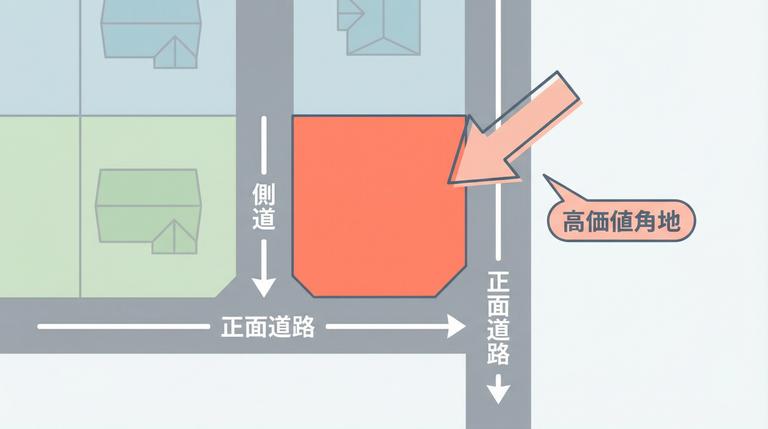

そして、一般的に路線価の高い方を「正面」、低い方を「側方」と呼びます。

角地の評価額は、正面の路線価に、側方の路線価の一部を加えたものになります。つまり、2つの道路に面しているという使い勝手の良さを考慮して評価額が少し上がるわけです。加算する側方路線価の割合は、側方路線影響加算率として地区区分ごとに定められていて、角地と準角地で異なります。

普通住宅地区の角地であれば側方路線影響加算率は5%です。

したがって、路線価200・100の道路に面している150平方メートルの角地であれば、(200千円+100千円×5%)×150平方メートル=3075万円という評価額になります。

以上が土地の評価額を求める際の基本です。

詳しい評価額を出す場合にはさらに計算が必要

土地の利便性は、道路に近いほど高く、遠いほど低くなります。そのため奥行価格補正率というものが決められており、厳密な評価額を出す場合には、これをかける必要があります。

たとえば普通住宅地区で奥行きが8メートル以上10メートル未満の土地の奥行価格補正率は0.97となっています。

また、思い入れのある土地や、資産性のある土地なら手放さずに活用するという選択肢もあります。

さまざまな土地活用方法を一括で比較検討したいとき「イエウール土地活用」を使えば、無料で最大10社の活用プランを受け取ることができます。

あなたの不動産、査定価格はいくら?

査定価格はいくら?