- 土地を売却した場合、譲渡所得が発生し確定申告が必須です。

- 申告期限は翌年の2月16日から3月15日まで。

- 不動産の譲渡所得税申告には複数の重要な書類が必要で、それぞれに具体的な計算や記載事項があります。

- 譲渡所得税の計算には多くの特例や控除があり、適用条件や計算方法を正確に理解することが重要です。

確定申告の際に知っておくべき基礎知識

確定申告時に、基礎知識として抑えておくべきことの1つに譲渡所得があります。譲渡所得とは、土地や建物、株式などの資産を売却した際に得られる利益のことを指します。これは所得税の一つの種類とされており、特定の計算式に基づいて税金が課されます。多くの人が一生のうちに一度は関わる可能性がある税金ですので、しっかりと理解しておくことが大切です。譲渡所得の計算方法は第4章で解説します。 この章で注目していただきたい点は、国税庁が発表した土地又は建物の相続時精算課税が改正された点です。令和6年1月1日施行のため、今のうちに内容を抑えて、改正に対応しましょう。

土地又は建物の相続時精算課税が改正

令和6年1月1日施行の税制改正がありました。

※1 災害とは、震災、風水害、冷害、雪害、干害、落雷、噴火その他の自然現象の異変による災害及び火災、鉱害、火薬類の爆発その他の人為による異常な災害並びに害虫、害獣その他の生物による異常な災害をいいます。

※2 一定の被害とは、その土地の贈与時の価額又はその建物の想定価額(注1)のうちに、その土地又は建物の被災価額

(注2)の占める割合が10%以上となる被害をいいます。

(注1) 想定価額とは、その建物の災害発生日における一定の算式により求めた価額をいいます。

(注2) 被災価額とは、被害額から保険金などにより補塡される金額を差し引いた金額をいい、その土地の贈与時の価額又はその建物の想定価額を限度とします。

参照:国税庁 令和5年度相続税及び贈与税の税制改正のあらまし

譲渡所得が発生した場合は確定申告が必要

土地を売却した際には、多くのケースで「譲渡所得」が発生します。

この譲渡所得は確定申告の対象となり、特に年末までに売却が完了した場合、翌年の確定申告で申告しなければなりません。具体的な数字で考えてみましょう。

たとえば、売却価格が2,000万円、取得価格が1,000万円であれば、その差額の1,000万円が譲渡所得で、この譲渡所得に対して税金が課せられます。確定申告を怠ると、罰則が科せられる可能性があります。

確定申告の申告期限は翌年の2月16日から3月15日

土地売却で譲渡所得が発生した場合、その年の翌年に確定申告をしなくてはなりません。

特に、申告期限は翌年の2月16日から3月15日までと決まっています。この期間を逃してしまうと、過少申告加算税が発生する可能性があり、具体的には過少申告加算税は10%~40%とされています。

つまり、譲渡所得が1,000万円であれば、最大で400万円の追加税金がかかる可能性があります。申告期限は厳守する必要があります。

分離課税とは

譲渡所得には、「分離課税」という特別な税制が適用されます。これは、譲渡所得をその他の所得(給与所得や事業所得など)とは独立して計算し、課税される制度です。具体的には、分離課税の税率は15%プラス住民税5%で、合計20%になります。たとえば、譲渡所得が1,000万円であれば、その20%、すなわち200万円が税金として課せられます。

このように、分離課税によって、譲渡所得に対する税金が明確に計算されます。

土地売却後の確定申告の書き方

土地を売却した際、確定申告が必要です。所得税や住民税の課税対象となるためです。

また、土地を売却し売却益が発生した場合、は所得税法において「譲渡所得」として課税対象とされます。

したがって、売却益がある場合は、その金額に対して所得税が課税されます。

確定申告は正確に行うことが重要であり、以下の手順で書き方を理解しましょう。不動産売却に伴う税金の計算や申告書の記入方法について詳しく説明します。難しそうであれば、税務署や専門家のアドバイスを受けながら、適切な確定申告を行いましょう。

それでは、具体的にどのように確定申告書を作成するのか、詳しく解説します。

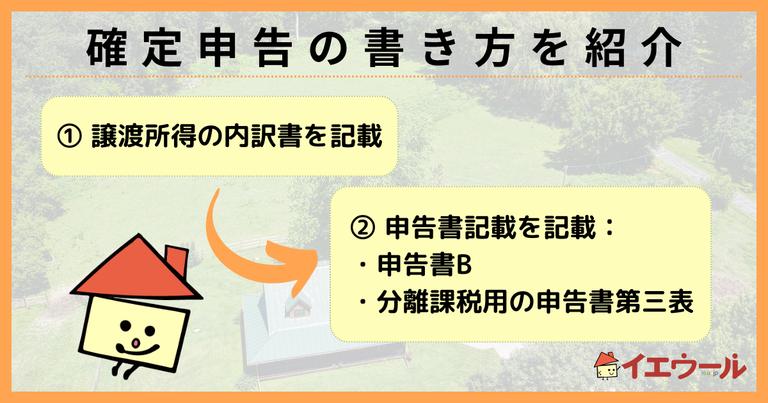

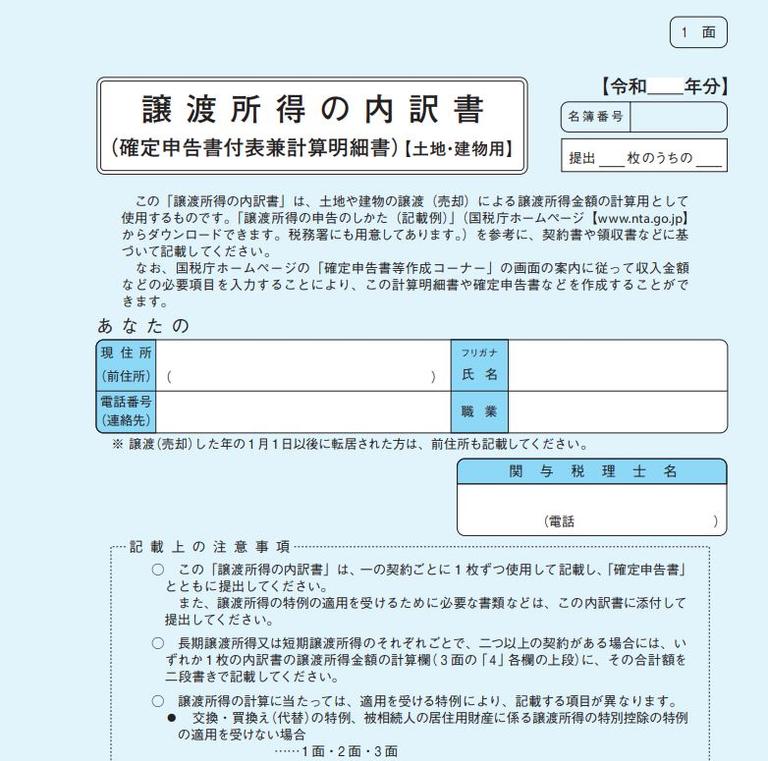

「譲渡所得の内訳書」を記載して確定申告に添付する

譲渡所得の申告に際して最初に用意すべき書類は「譲渡所得の内訳書」です。「譲渡所得の内訳書」は、不動産の売却に関連する所得税の確定申告において、譲渡所得の詳細情報を提出するための書類の一つです。

この書類には、譲渡金額、取得費、譲渡費用などが詳細に記載されます。

譲渡所得の内訳書は確定申告の根幹をなす重要な書類であり、これを基に各種の計算が行われます。

確定申告1面の記載内容

確定申告書の1面には、基本的な個人情報とともに、収入の総額や各種控除額が記載されます。

特に、譲渡所得が発生した年に他の所得がある場合は、その合計額も正確に記入する必要があります。控除や特別控除がある場合には、それもこのページに記載します。

参照:不動産プラザ「譲渡所得の内訳書とは?届く時期と書き方・添付したほうが良い書類を徹底解説」

確定申告2面の記載内容

2面では、具体的な所得の内訳と税額が計算されます。

譲渡所得に関しては、先に作成した「譲渡所得の内訳書」を基にして、必要な項目を記載します。具体的には、譲渡所得の金額、適用される税率、控除額などがここに詳述されます。

確定申告3面の記載内容

3面には、主に各種の控除に関する詳細な情報が記載されます。

たとえば、買換え特例や空き家特例など、特定の条件下で適用される控除がある場合は、その詳細と計算方法がここに記載されます。

確定申告4面の記載内容

最後の4面には、最終的な納税額や還付額が確定されます。

すべての計算と控除が完了した後、最終的に納めるべき税金の額や、還付を受ける額がここに記載されます。この金額が確定すると、後は指定された期日までに納税手続きを完了させることが求められます。

「確定申告書」の記載

譲渡所得の内訳書が完成したら、次は確定申告書の各項目に記入を始めます。この確定申告書は多くの項目があるため、一つ一つ丁寧に記載する必要があります。特に、所得の種類や控除、特例などに関する項目は非常に重要です。間違いがあれば、最悪の場合、過少申告となって罰金が科される可能性も考えられます。

それだけでなく、譲渡所得に関わる数値は、「譲渡所得の内訳書」で計算した数値を正確に転記する必要があります。この部分でのミスは後で修正がきかない場合もありますので、特に注意が必要です。

申告書第三表の書き方

最後に、申告書第三表についてです。具体的には、複数の不動産を売却した場合や特別な控除・特例が適用される場合、こちらの表で詳細に分けて記載する必要があります。上で作成した「譲渡所得の内訳書」の2面の「①譲渡価格」を左上の収入金額の分離課税の(ス)から(チ)欄に記載してください。

記載が完了したら、譲渡所得の内訳書3面の「E譲渡所得金額」を所得金額の分離課税欄に記載してください。(64)~(68)は、収入金額の欄と同様の箇所に記載します。

同額を(76)か(77)の欄に記載するか、総合課税の所得から所得控除を引ききれない金額があるときには、引ききれない控除額を所得金額から引いて記載します。

他の税額と合計して(91)に記載し、申告書B第一表の右側(31)に記載します。あとは一般的な申告書Bの書き方と同様に進めてください。

たとえば、買換え特例を適用する場合、新しく購入した不動産の価格、取得日、購入にかかった費用等をこの表に記載します。買換え特例が適用されると、譲渡所得税が繰延べされるメリットがあるため、こちらも計算に大きく影響します。

このように、申告書第三表は非常に重要な表であり、譲渡所得に関わる多くの特例や控除がこちらで処理されます。したがって、この表に記載する内容には最新の税法知識が要求されます。最新の情報をしっかりとキャッチアップして、適切な申告をすることが大切です。確定申告後の対応

確定申告が無事に終わった後も、まだいくつかの手続きが必要です。

たとえば、追加で必要な書類があれば、それを税務署に提出する必要があります。

また、確定申告に基づいて計算された税金が、予め納めていた額と異なる場合、追加納付または還付の手続きが必要になります。特に、追加納付が必要な場合は納付期限を厳守しましょう。期限を過ぎると、延滞金が発生する可能性があります。

不動産の譲渡所得税申告のために必要な書類

不動産の譲渡所得税申告のために必要な書類のリストは以下の通りです。- 譲渡所得の計算に必要な書類:

- 売買契約書のコピー

- 不動産の取得費及び取得に要した費用の明細書

- 改良費用(リフォームなど)の明細書

- 不動産の測量図や登記簿謄本

- 税金計算に必要な書類:

- 前年度の確定申告書

- 不動産取得時の諸経費の領収書

- 地価公示価格や固定資産税評価額の通知書

- その他の必要書類:

- 住民票の写し

- 所得証明書

- 銀行口座の情報(振込先情報)

このリストは基本的なものですが、状況によって必要な書類は変わる場合があります。税理士や不動産専門家に相談することをお勧めします。また、申告は税務署の指示に従って行ってください。

どの書類がどういった内容で、どういったときに必要なのかについては、こちらの記事をご覧ください。

必要な書類は不動産の種類や状況によって異なります。そこで、必要書類を簡単にチェックしましょう!

必要項目を選択して「必要書類を見る」を押すと、ご自身の場合に必要な書類が一覧で表示されます。| タイミング | 重要度 | 書類 | 内容 | 取得方法 |

|---|

譲渡所得税の計算の仕組みと特別控除

ここでは、譲渡所得税の計算の仕組みや特例・控除について、より詳細に説明していきます。

譲渡所得の計算式

譲渡所得の計算は次のような式で行われます。

この800万円に対して、税率が適用される形です。

このように、譲渡所得の計算には多くの要素が影響するため、注意が必要です。

譲渡所得税の税率は5年以下と以上で変わる

譲渡所得に適用される税率は、所有期間によって変わります。具体的には、

- 所有期間が5年以下の場合、税率は30%(所得税25% + 住民税5%)

- 所有期間が5年以上の場合は、税率が15%(所得税10% + 住民税5%)

となります。

そのため、たとえば譲渡所得が、800万円だった場合以下のようになります。

- 所有期間が5年以下の場合

8,000,000 × 0.3 = 2,400,000(=譲渡所得税) - 所有期間が5年以上の場合

8,000,000 × 0.15 = 1,200,000(=譲渡所得税)

特別控除の居住用財産の3,000万円特例とは

特別控除とは、特定の条件に該当する場合に譲渡所得から差し引くことができる金額のことです。その中でも「居住用財産の3,000万円特例」は、特に重要な項目の一つです。この特例は、主に自宅として使用していた土地・建物の売却に適用されます。

要件を満たす場合、譲渡所得から最大で3,000万円を差し引くことができるのです。このように、特例を活用することで大幅に税金を削減できる可能性があります。居住用軽減税率の特例とは

居住用軽減税率の特例とは、一定の条件を満たす居住用の不動産に対して、通常よりも低い税率が適用される制度です。この特例を適用するには、不動産を一定期間以上所有し、一定期間以上自宅として使用している必要があります。具体的には、所有期間が5年以上であれば、税率が15%となります。これは非居住用の不動産の税率と比較して非常に有利です。

居住用軽減税率の特例を適用することで、譲渡所得税の負担を大きく軽減することが可能です。

参照:国税庁HP「No.3305 マイホームを売ったときの軽減税率の特例」

空き家特例とは

空き家特例とは、一定の条件下で、空き家の売却に関して特別な控除が適用される制度です。

この特例を活用することで、空き家であっても通常より低い税率で譲渡所得税を納めることが可能です。たとえば、空き家を改修してから売却した場合、その改修費用が控除対象となることがあります。このように空き家特例を利用することで、売却時の税金負担を軽減することができます。

参照:国税庁HP「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

相続税取得費加算とは

相続税取得費加算とは、相続によって不動産を取得した際の取得費に、一定の金額を加算することができる制度です。この制度を利用することで、譲渡所得の計算において取得費を増やすことができます。これにより、譲渡所得が減少し、その結果税負担も軽減されます。特に相続不動産の売却においては、この制度の利用が有効であり、注意が必要です。

買換え特例とは

買換え特例とは、売却した不動産とほぼ同等の価値の新たな不動産を購入した場合、譲渡所得に対する税金を繰り延べることができる制度です。この特例を利用することで、資金繰りに余裕を持つことが可能となります。ただし、新しい不動産の購入は売却から一定期間内に行わなければならず、その他いくつかの条件も満たす必要があります。

他にも、ふるさと納税を利用した節税方法や配偶者における譲渡所得税の控除があります。詳細は記事をご覧ください。

土地売却後の確定申告時に注意すること

電子申告と紙の申告の選択

最近では、電子申告が一般化していますが、依然として紙の申告も可能です。選択する方法によって、必要な手続きや準備する書類が多少異なる場合があります。

電子申告の方が処理が早く、確認も容易です。しかし、全ての項目をデジタルで処理することに抵抗がある方もいるでしょう。紙の申告では、間違いがあった場合の修正がやや面倒かもしれませんが、紙とペンで書くことで、自分自身で確認しながら進められるというメリットもあります。

専門家の利用

土地売却に際しての確定申告は複雑であり、多くの人々が専門家、特に税理士の協力を仰ぐことが多いです。税理士に依頼することで、適用できる税制優遇や特例、控除についての最新の情報を正確に知ることができます。また、計算ミスや申告漏れなどのリスクを減らすことも可能です。ただし、専門家の利用は費用がかかる場合が多いので、その点を考慮に入れる必要があります。

あなたの不動産、査定価格はいくら?

査定価格はいくら?