フラット35の審査に通るには、どのような基準があるのか?

本記事では、審査の流れや必要書類、審査に通るためのコツを詳しく解説します。住宅ローンを検討している方に役立つ情報を紹介します。

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

フラット35に関する基礎知識

まずは、フラット35がどのようなものなのか、基礎知識から身につけていきましょう。利用するメリットはもちろん、デメリットも含めて理解を深めておくことが大切です。

また、申し込みから審査までの流れや、審査に必要な書類など、利用開始までの細かいポイントについても知っておきましょう。

フラット35のメリット

つまり、契約当初に決めた金額から返済額が増えることはなく、最初に立てた返済計画通りに支払っていける点も魅力です。

変動金利のローンの場合は、金利が上昇すると利息分の支払いが増えてしまい、返済計画よりも完済までに時間がかかる、あるいはより多くの資金が必要となることも少なくありません。

返済額が変わらないからこそ、途中で不利な条件になるという心配がなく、毎月同じ金額を返済し続けたいという人におすすめのローン商品です。フラット35のデメリット

固定金利で返済額が金利の変動に左右されない点はフラット35のメリットですが、低金利になった際には損をすることもあります。通常、金利が上がると利息も増えるため、ローンの総支払額は多くなります。そのため、金利が上昇した場合は、フラット35のような固定金利のほうがメリットとなりますが、低金利となった場合は、変動金利のほうが支払い額が減るため得をすることは理解しておきましょう。

つまり、フラット35では低金利になっても利息分の支払いが減ることはなく、契約時に取り決めた通りの金額を支払い続けなければならない点がデメリットです。

また、契約時には融資の事務手数料や団体信用保険への加入手数料や保険料など、さまざまなコスト負担があることもデメリットといえます。

フラット35の審査に必要な書類

フラット35の審査を受けるには、事前にさまざまな書類を用意しておかなければなりません。購入する住宅の種類によって必要な書類は異なるため、それぞれの場合で何を揃えなければならないのかを知っておきましょう。| 新築住宅を購入する場合 | 住宅を建設する場合 | 中古住宅を購入する場合 |

|

|

|

所得を証明する書類としては、特別徴収税額の通知書や住民税の納税通知書、公的な収入証明書などがあげられます。

また、給与所得以外に収入がある場合は、納税証明書や確定申告書などが、所得を証明する書類として使えます。

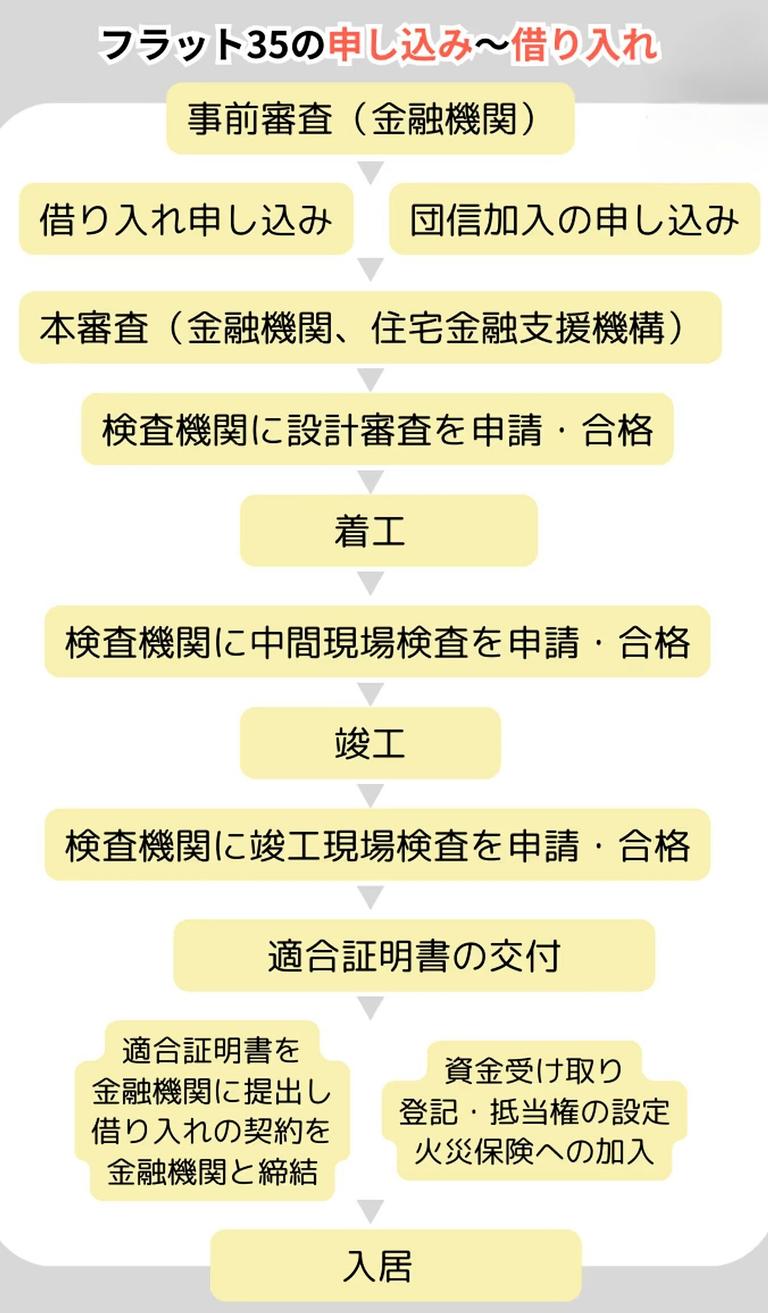

フラット35の審査の流れ

- 金融機関による事前審査を受ける

- 借り入れの申し込みをする

- 本審査が行われる

- 住宅の建築を開始する

- 完成した住宅の適合証明書を提出してローン契約を締結

- 融資の実行

住宅に入居可能な状態になり、適合証明書を取得して、それを金融機関に提出します。

この際に審査に通っているなら、証明書の提出によってローン契約を正式に結ぶことができ、契約書に定めた日時から融資の実行となります。家の売却を少しでも検討しているのであれば、「自分の家がいくらで売却出来そうか」を把握しておきましょう。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

フラット35を利用する前に返済シミュレーションをしよう

フラット35を利用する前に住宅ローンを組んだらどのように返済することになるのかシミュレーションしてみましょう。

住み替え先の物件を住宅ローンを組んで購入する際の、「物件の購入可能額」や「住宅ローンの月々支払額」を確認することが出来ます。ボーナス1回の返済額・頭金・返済期間・住宅ローン金利を選択することに加え、購入可能額を調べるときは毎月の返済額・月々の支払額を調べるときは購入希望物件価格を入力しましょう。

直接入力だけでなく、バーをスライドする事で各項目の数値を上下することが出来ます。

また、借り入れを検討している住宅ローンの金利タイプ・金融機関を選択することで、住宅ローンの最新金利が出力されます。

- 毎月の返済額万円

- ボーナス1回の

返済額万円ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。 - 頭金万円

- 返済期間年

- 住宅ローン金利%金融機関の金利を見る

(融資限度額+頭金)

- 購入希望物件価格万円

- ボーナス1回の

返済額万円ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。 - 頭金万円

- 返済期間年

- 住宅ローン金利%金融機関の金利を見る

(金利 0万円 + 元金 0万円)

フラット35の審査基準

実際にフラット35を利用したいと考えているなら、どのような人が契約できるのか、その基準を知っておきましょう。| 項目 | 条件の詳細 |

|---|---|

| 年齢 | 申し込み時の年齢が満70歳未満 |

| 年収 | 400万円未満の場合:年間合計返済額は年収の30%以下 400万円以上の場合:年間合計返済額は年収の35%以下 |

| 借り入れ額 | 100万円以上8,000万円以下 |

| 借り入れ期間 | 15年以上(申し込み本人または連帯債務者が満60歳以上の場合は10年以上) 80-申し込み時の年齢、または35年のいずれか短いほうが借り入れ期間の上限 |

| 住宅の技術基準 | 住宅金融支援機構が定めた技術基準に適合する住宅 |

| 住宅の床面積 | 一戸建て:70平方メートル以上 マンション:30平方メートル以上 |

借りる人に関する条件

フラット35は高齢の人でも組むことができますが、申し込み時の年齢上限は満70歳と定められています。申し込み時点で満70歳未満であることが条件となっているため、この点は理解しておきましょう。

また、年収による条件も定められており、低金利になっても利息分の支払いが減ることはなくします。

年収が400万円未満なら、年間の返済額は年収の30%以下に収めなければならず、年収が400万円以上なら年収の35%以下まで、年間の返済額を増やすことができます。年収が高い人ほど、年間の返済額の上限が高くなることから、高年収であれば借り入れが可能な金額も増えやすいといえるでしょう。

住宅に関する条件

フラット35を利用するには、住宅の条件も満たさなければなりません。一定の技術基準を超える住宅でなければ、フラット35の審査には通らないため注意が必要です。

| 条件 | 新築一戸建て | 新築マンション | 中古一戸建て | 中古マンション |

|---|---|---|---|---|

| 接道 | 一般道に2メートル以上接する | 一般道に2メートル以上接する | 一般道に2メートル以上接する | 一般道に2メートル以上接する |

| 住宅の規模 | 70平方メートル以上 | 30平方メートル以上 | 70平方メートル以上 | 30平方メートル以上 |

| 住宅の規格 | 2以上の居住室と炊事室や便所および浴室の設置 | 2以上の居住室と炊事室や便所および浴室の設置 | 2以上の居住室と炊事室や便所および浴室の設置 | 2以上の居住室と炊事室や便所および浴室の設置 |

| 併用住宅の床面積 | 全体の2分の1以上 | 全体の2分の1以上 | 全体の2分の1以上 | 全体の2分の1以上 |

| 戸建型式など | 木造住宅は一戸建てまたは連続建て | 木造住宅は一戸建てまたは連続建て | 木造住宅は一戸建てまたは連続建て | 木造住宅は一戸建てまたは連続建て |

| 断熱構造 | 断熱等性能等級2レベル以上 | 断熱等性能等級2レベル以上 | – | – |

| 住宅の構造 | 耐火構造や準耐火構造、または耐久性基準に適合 | 耐火構造や準耐火構造、または耐久性基準に適合 | 耐火構造や準耐火構造、または耐久性基準に適合 | 耐火構造や準耐火構造、または耐久性基準に適合 |

| 配管設備の点検 | 点検口などの設置 | 共用配管を構造耐力上、主要な壁の内部に設置しない | – | – |

| 区画 | 住宅相互間を1時間準耐火構造等の界床や界壁で区画 | 住宅相互間を1時間準耐火構造等の界床や界壁で区画 | – | – |

| 床の遮音構造 | – | 界床を厚さ15センチ以上 | – | – |

| 劣化の状況 | – | – | 土台や床組などに腐朽や蟻害(ぎがい)がないこと | 外壁や柱等に鉄筋の露出がないこと |

| 管理規約 | – | 管理規約が定められていること | – | 管理規約が定められていること |

| 長期修繕計画 | – | 計画期間20年以上 | – | 計画期間20年以上 |

借り入れ金額や借り入れ期間に関する条件

年収が高い人ほど高額融資を受けられますが、借り入れ金額の上限は8,000万円以内と定められています。また、最小金額が1,000万円となっているため、この点も理解しておきましょう。借り入れ期間は15年以上と定められており、上限の期間は35年か申し込み時の年齢から80を引いたものの、どちらか短いほうが適用されます。例えば、30歳で申し込みをした場合は、80から30引くと50年となるため、短いほうの35年が借り入れ期間の上限となります。

フラット35の審査に落ちる人の特徴

住宅ローンの1つであるフラット35は、審査の申し込みをしたからといって、必ず融資を受けられるとは限りません。場合によっては審査に落ちることもあるため、この点には注意が必要です。

審査に落ちる人には共通した特徴があるため、どのような人が特に落ちやすいのかを把握しておきましょう。

税金やカードの支払いを滞納している

過去に税金やクレジットカードの支払いを滞納しているなど、信用情報に傷がついている人は、審査に落ちる可能性が高いです。支払いを滞納している経歴があると、フラット35でもローンの返済が滞る可能性があると思われる可能性があります。

つまり、金融機関にとっては融資した分をきちんと返済してくれるかが定かではなく、リスクの高い顧客となってしまうため、信頼度の低さから審査には通りづらくなってしまうでしょう。

住宅ローン以外にもローンを組んでいる

新規で契約するフラット35以外にローン契約を組んでいる場合は、審査に落ちやすくなります。複数のローンがあると、返済能力が低いと判断される可能性があり、返済が滞るリスクの高さから審査に落ちる傾向にあると考えましょう。組んでいるローン契約の数が多いほど、審査には落ちやすくなるため、フラット35を利用したいなら、先にほかのローンを完済しておくことがおすすめです。借り入れ額に対する担保評価が低い

住宅ローンはこれから購入する家を担保に融資を受けますが、この担保評価が低いと、審査に落ちる場合があります。担保評価が低いとは、住宅の資産価値が低いということであり、私道に面している、特殊な構造の住宅であるなど、特定の条件によって評価は下がります。担保評価が低いと、もし抵当権を行使して競売にかけたとしても、金融機関は融資分を十分に取り戻せない可能性があります。

つまり、担保としての魅力が低いと、それだけ貸し手はリスクとなってしまうため、審査でも落ちやすくなると考えましょう。

フラット35の審査に関するQ&A

ローン審査についての理解を深めるには、よくある質問とその回答を知っておくことがおすすめです。- 金融機関による審査の違いはある?

- 自営業の人は審査に通りやすい?

- 審査にかかる期間は?

Q&Aを参考にして、フラット35の審査における細かい疑問点も解消していきましょう。

金融機関による審査の違いはある?

フラット35はさまざまな金融機関で利用できるローンですが、金融機関が違うからといって、審査の内容や基準が異なるということはありません。どの金融機関でも共通した基準で審査を行っているため、どこで審査を受けても結果は同じであると考えましょう。自営業の人は審査に通りやすい?

自営業だからといって審査に通りやすいわけではありませんが、銀行が提供する住宅ローンと比べるなら、フラット35は自営業の人でも利用しやすいといえます。もちろん、会社員でもフラット35は利用しやすく、自営業の人が特別に有利になるというわけではないことは理解しておきましょう。

審査にかかる期間は?

申し込みから審査までは、1~2ヶ月程度かかることが多いです。審査のみで見るなら1~2週間程度で済みますが、実際に融資を受けるには数ヶ月単位で時間がかかりやすいことは頭に入れておきましょう。そのため、フラット35を利用して住宅を購入するなら、早めに手続きを進めておくことが大切です。

フラット35の審査に落ちた場合の対処法

もしフラット35の審査に落ちてしまった場合は、次の方法で対処しましょう。- 半年後に再審査を受ける

- 申し込み物件を変更する

- 自分に合う住宅ローンを提供している金融機関を見つける

半年後に再審査を受ける

審査は何度でも受けられるため、一度落ちた場合でも、再度申し込みをして構いません。ただし、再審査を受ける場合は、半年以上は間を開けるようにしましょう。

これは審査の履歴が半年残ってしまうことが理由です。半年以内に再審査をすると、以前落ちた履歴が残っていることから不利になりやすいです。半年以上期間を開けることで履歴がリセットされ、より公平な状態で審査をしてもらいやすくなるでしょう。

申し込み物件を変更する

借り入れの金額や期間、年収の条件だけではなく、住宅の基準がある点がフラット35の特徴です。審査に落ちる理由としては、購入する住宅がフラット35の審査規準に適していないという可能性もあるため、再審査の際には別の物件に変更して申し込んでみることも1つの方法です。借り入れの条件や年収などは同じでも、申し込みの物件を変更するだけで審査に通るケースがあるため、対象となる物件がフラット35の利用条件を満たしているかは念入りに確認しておきましょう。

自分に合う住宅ローンを提供している金融機関を見つける

住宅ローンにはさまざまな種類があり、フラット35だけが選択肢ではありません。そのため、フラット35の審査に落ちたなら、ほかの住宅ローンを提供している金融機関を探し、さまざまな選択肢を比較しておきましょう。自分に合った住宅ローンを提供する金融機関を見つけることで、審査にも通りやすくなり、かつ好条件で融資を受けやすくなります。住宅ローンを選ぶ際には、不動産会社に相談することがおすすめであるため、業者に相談してどの金融機関がよいのか、紹介を受けてもよいでしょう。相談する不動産会社選びはイエウールがおすすめ

住宅ローンについての相談をする不動産会社は、一括査定サービスのイエウールを利用して選ぶことがおすすめです。イエウールは一度に最大6社から査定を受けることができ、かつ業者に住宅ローンについての相談もできます。信頼度の高い業者に相談することで、より自分に合ったローンを見つけやすくなり、好条件で融資を受けやすくなるでしょう。あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

基準を確認してからフラット35の審査を受けよう

住宅を購入する際にフラット35を利用したいと考えるなら、審査の基準を把握しておくことが大切です。年齢や年収、借り入れ金額や期間だけではなく、住宅の要件も細かく設定されているため、条件は念入りに確認しておかなければなりません。

スムーズに審査に通るためにも、基準や条件は詳細までチェックし、フラット35に適した物件を選んで、賢く住宅ローンを利用しましょう。