住宅を購入するときには住宅本体にかかる費用のほかにさまざまな諸費用が生じます。住宅の購入費用が高額になる場合には、諸費用もかなりの額になってしまうことがあるので注意しましょう。

新築住宅と中古住宅では、必要となる諸費用の項目や金額が異なります。本記事では、新築住宅と中古住宅を購入する際にかかる諸費用について詳しくお伝えします。住宅購入を検討している方はぜひ参考にしてください。

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

住宅購入の流れ

住宅購入は以下の流れで進みます。

物件種別を選ぶ

- 資金計画をする

- 希望条件を整理する

- 内見をして物件を選ぶ

- 売買契約をする

- 手続きを済ませて家の引き渡しを受ける

- 税金の手続きを行う

今回は、住宅購入を検討する際にまず考えるべきことを紹介していきます。

住宅購入を検討する際にまず考えるべきこと

住宅購入する際は住宅購入費や住宅ローンの返済などを考慮して考えなければなりません。そのため、住宅購入した人の平均年齢や収入を事前に把握しておくことが大切です。時期:いつ家を買うか

まずは、家を買うタイミングがいつ頃になるかを想定しましょう。

購入するタイミングによって目星をつける物件が変わるほか、適用できる減税や控除額が異なってくるケースがあります。

住宅購入の平均年齢

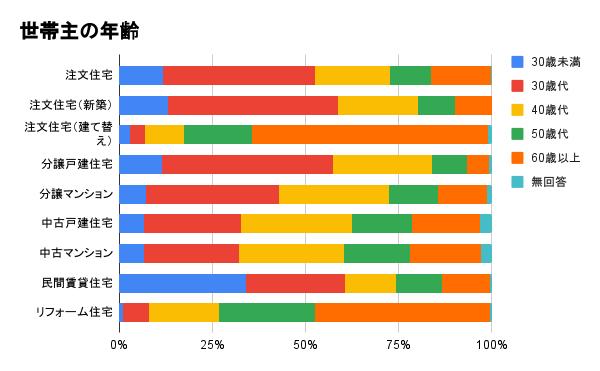

国土交通省の「令和2年度住宅市場動向調査」によると、注文住宅を購入した家庭の世帯主の年齢は30歳代が最も多く、40.9%という結果がでています。世帯主の年齢別の割合は以下のとおりです。

引用元:国土交通省

30歳代に次いで40歳代で購入した人が多く、20.1%という結果です。世帯主の平均年齢は42.9歳で、ここ数年は43歳前後で推移しています。30代〜40代前半で注文住宅を購入する人が多い傾向にあります。

また、多くの金融機関は住宅ローンを80歳までに完済する条件があります。そのため、30代〜40代前半で住宅購入を検討する方が多いです。35年ローンを利用する場合、80歳までに返済するためには、45歳までに住宅を購入しなければなりません。

一方、年齢が40代~50代は中古マンションを購入する傾向にあります。近年、築年数が経つ中古マンションを購入してリノベーションする世帯が増えていることから、40代のファミリー向けに中古マンションは人気です。

家を買う目的は人それぞれ異なりますが、平均年齢を知ることで参考になることもあります。ライフスタイルの変化によって家を買う予定がある人は年齢が近い人の体験談などをみてみるのも参考になるでしょう。

既に中古マンションの購入を検討している方はイエウールのマンションライブラリーを是非利用してみてください。

予算:いくらで家を買うか

続いて、予算も決めておきましょう。

はじめの段階ではおおよそでも構わないので、いくらくらいで家を買うかのイメージを固めて資金計画を立てるようにすると購入計画をスムーズに進めやすいです。

住宅購入の平均年収

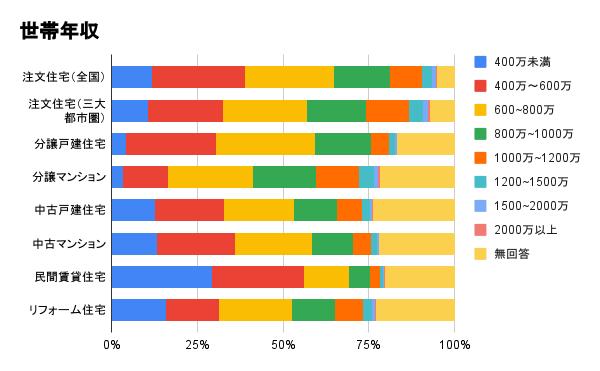

同調査によると、令和2年度に注文住宅を購入した家庭の平均世帯年収は738万円です。世帯年収別の割合は以下のとおりとなっています。

引用元:国土交通省

世帯年収が400〜600万円未満の家庭が26.1%と最も多く、次いで600〜800万円未満の家庭が多いことがわかります。

住宅購入は貯金や住宅ローンを組み合わせて資金を確保することが一般的です。年収を考慮して住宅ローンを組まなければ、毎月の返済が苦しくなる可能性もあるため注意しましょう。

また、希望に合った提案を不動産会社にしてもらいたい方や希望の物件を見つける可能性を上げたい方はHousiiに登録することをおすすめします。Housii(ハウシー)ではお客様の要望に沿ったご提案を提供します。

住宅購入の平均自己資金額

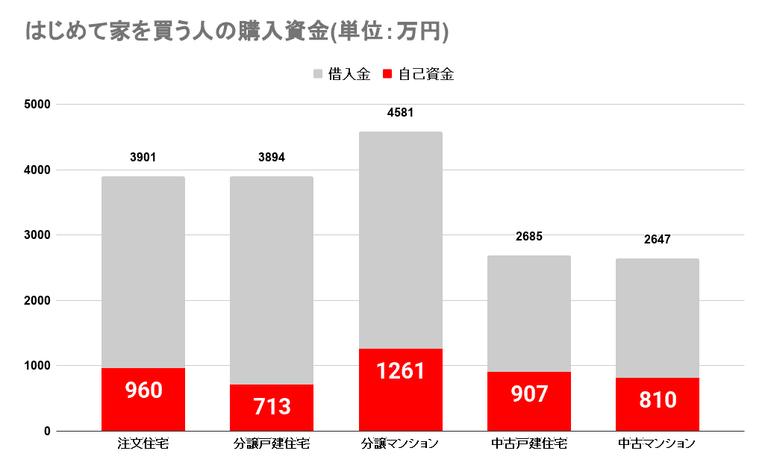

初めて住宅購入する方の自己資金額は以下のとおりです。

引用元:国土交通省

自己資金額については分譲戸建てが一番低く713万円、分譲マンションが一番高く1261万円となっています。そのため、頭金を用意して購入しても、約500万円の貯金額が手元に残ります。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

親からの支援を受けている人の割合は7割以上

住宅を購入する際に、親から資金援助を受けるケースは少なくありません。全体で7割以上の人が何らかの支援を受けているといわれており、平均支援額は250万円〜300万円程度です。親側から申し出てくれるケースもあるようです。

背景として、一般的な資金の贈与には贈与税がかかるのに対して、住宅用の資金に充てる場合は非課税制度が適用できることも影響しているでしょう。

「住宅取得等資金贈与の非課税の特例」があるので、支援を受ける場合はチェックしてみてください。

条件:家を売るか、売るならいつか

最終的に家を売るか売らないかで、購入すべき築年数などの考え方が大きく変わります。そのため、まずは売るか売らないかを決定しておき、売る場合はライフステージのどの段階で売却するかを考えておきましょう。

築年数別の物件価格推移

マンションの価格が大きく変わる原因の1つとして、築年数が挙げられます。また成約率も変わってきて、特に築20年頃までの物件は成約率が高くなってきます。

そのため、マンションを購入する前には売却時期やライフプランをしっかりと練っておくことが重要です。

実際に、築20年までのマンションと築20年以上のマンションで成約率に大きく差が出てきます。

【中古マンションの売却成約率】

| 築年数 | 成約率 |

| 新築~築5年 | 30.5% |

| 築6~10年 | 40.7% |

| 築11~15年 | 35.3% |

| 築16~20年 | 34.9% |

| 築21~25年 | 28.3% |

| 築26~30年 | 19.9% |

| 築31年以上 | 16.4% |

※参考:東日本不動産流通機構『築年数から見た 首都圏の不動産流通市場』(2021年)

売却する場合は、売却時期を逆算した上での物件選びがポイントになります。例えば20年後に売却を考える場合、築5年までの物件が適切です。

売らない場合は贈与税や相続税などがかかる

一方で、購入した住宅を売らない選択肢をとる場合は、最終的に自分の子供や親族への相続が想定されます。

家を贈与する際には贈与税や相続税などがかかってくるため、それらも考慮したうえでの資金計画を考えることが必要になります。物件種別:どんな住宅を購入するか

最終的な売却有無の決定を終えたら、どのようなタイプの住宅を購入するかのイメージを決めましょう。

一戸建てやマンションというだけでなく、注文住宅なのか建売なのか、新築・中古にするべきかなど、想定するべき項目は意外とたくさんあります。購入する目的や今後のライフスタイルの想定などを踏まえて、どのような住宅を購入するべきか目星をつけていきしょう。

一戸建てとマンションの違い

一戸建ては間取りなどの自由度が高く、庭や駐車場もつけることができます。また、マンションと比較すると騒音などのご近所トラブルが発生しづらいところもメリットでしょう。一方でマンションは管理会社などがセキュリティやメンテナンスを一括管理しているので、費用が抑えられたり、手間が省けたりするのがメリットです。高級タワーマンションなどに住む場合は、ホスピタリティの充実も魅力でしょう。

住まいを自分の好みにカスタマイズしたい人は一戸建て、手厚いサポート体制やホスピタリティを求める人はマンションの購入がおすすめです。

注文住宅と建売住宅の違い

注文住宅の場合、設計の段階から各所に依頼して、一から家づくりを行います。購入するハウスメーカーなどにより限度はありますが、比較的間取りや内装を自由に決定できるメリットがあります。外観やデザインにこだわった家に住みたい人は注文住宅を検討するとよいでしょう。一方で、建売住宅は、土地込みで販売されている新築の分譲住宅を指します。あらかじめ設計は決まってしまっていることがほとんどですが、注文住宅と比較すると安く購入できるところがメリットです。土地とセットで家を購入したい人や、すぐに入居したい人、自分で決めるのが面倒な人には建売住宅がおすすめです。

新築と中古の違い

新築は中古と比べて費用がかかりますが、設備や内装が綺麗な状態で入居できるところが魅力です。家にいる時間が長いという人は新築住宅から検討してみると良いでしょう。一方で、中古は価格を抑えられるところが最大のメリット。昨今では中古住宅を購入してリフォームやリノベーションをする選択をとる人が増えてきたことも多く、コスパを重視したいなら中古住宅がおすすめです。

間取りの考え方

どのような間取りを理想とするのかについても考えておきましょう。

間取りを考えるときに意識しておきたいポイントは、ライフスタイルはもちろんのこと、自分の年齢や年収、その他の希望条件とマッチしているかどうかという視点を持つことです。また、検討時には間取り図の見方や間取りのタイプなどにどのようなものがあるかを知っておく必要があります。

立地:どのエリアに家を買うか

物件価格や条件は、どのエリアに家を買うかによって大きく異なります。

購入にあてられる予算や条件、物件種別などを洗い出し、マッチしそうなエリアをいくつかピックアプして比較検討したうえで判断するのがおすすめです。資産価値を下げたくない場合は、需要が根強いエリアや今後発展が見込まれるエリアを選ぶと良いでしょう。

需要が根強く価値が下がりづらいエリア

需要が続くエリアでは、価値が下がりづらいメリットがあります。そのため、購入時はできるだけ人気が根強いエリアを選ぶようにしましょう。

また、一般的に需要が高いといわれる都心部の中でも、市場価値が変動しやすいエリアとそうでないエリアにわかれます。長く住む場合は、できるだけ価格変動の起こりづらいエリアを中心に検討してみることをおすすめします。

今後発展が見込まれるエリア

現在は発展途中のエリアでも、今後の開発計画などで発展が見込まれるケースがあります。このようなエリアに早い段階で目星をつけて購入してしまえば、後から価格が上昇するケースも珍しくありません。特に最終的には売却を考えている場合は今後の価格予測が重要になります。購入前に必ず情報収集を行い、今後の発展や価値の上昇が見込まれるエリアを選ぶようにしましょう。

諸費用を含めて住宅購入にいくらかかるか改めて計算しよう

住宅購入の際は、単に物件価格のみを工面すれば良いわけではなく、諸費用が少なからずかかります。住宅購入にかかる諸費用とは、住宅の本体価格や工事費用以外に請求されるお金のことです。住宅購入するときには手付金や印紙税、固定資産税、仲介手数料などさまざまな諸経費がかかります。

最終的な費用や価格は諸費用も含めて考えるようにしましょう。

諸経費のひとつひとつは小さな金額ですが、総額は高額になります。さらに、新築住宅の購入時と中古住宅購入時では、請求される諸経費の項目が少し異なるので注意が必要です。

新築住宅の場合、諸費用は購入価格の3~7%に収まるのが一般的です。これに対し、中古住宅を購入するときの諸費用は物件本体価格の6~13%に及ぶとされています。中古住宅を選んだ場合には、諸費用の総額が物件の1割程度に達することもあります。たとえば2,000万円の住宅を購入する場合には、200万円以上の諸経費を用意しておかなければならないことがあるのです。

また、基本的にはこれらの諸費用は現金での支払いが必要となるため、購入までに資金を準備しておく必要があります。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

住宅購入にかかる新築と中古の共通の諸費用

不動産購入時にかかる諸費用のほとんどは、新築住宅と中古住宅に共通しています。ただし仲介手数料など、中古住宅の購入時のみに発生する諸費用もあります。新築と中古の住宅購入に共通してかかる諸費用については以下のとおりです。- 手付金

- 印紙税

- 登録免許税

- 不動産取得税

- 司法書士への報酬

- 住宅ローンの諸費用

- 火災保険料

- 引っ越し代

- 固定資産税

- 都市計画税

手付金

不動産の売買契約を交わすタイミングでは、住宅費用の一部を手付金という形で支払うのが一般的です。手付金の金額は住宅価格の10%程度が目安とされています。2,000万円の住宅を購入した場合には200万円程度の手付金を用意しておきましょう。また、手付金には解約手付という側面があります。売買契約を結んだあとになんらかの事情で契約解除を行いたい場合には手付金の放棄や契約解除などの対処が必要となります。

印紙税

不動産の売買契約書は課税対象の文書という扱いになるため印紙税が必要です。印紙税は、郵便局で印紙を購入して書類に貼付するという方法で支払います。印紙税の金額は不動産の価格や住宅ローンの借入額に応じて異なります。たとえば不動産価格が3,000万円のときには印紙税は1万円、住宅ローンの借入額が2,000万円のときには2万円の印紙税が必要となります。

また、下記の表は印紙税の課税対象となる軽減措置資料です。住宅購入の際にお役立てください。

| 取引金額 | 印紙税(原則) | 印紙税(軽減税率適用時) |

|---|---|---|

| 10万円未満 | 200円 | 200円(軽減なし) |

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1,000円 | 500円 |

| 100万円を超え500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え1千万円以下 | 1万円 | 5,000円 |

| 1千万円を超え5千万円以下 | 2万円 | 1万円 |

| 5千万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

| 5億円を超え10億円以下 | 20万円 | 16万円 |

| 10億円を超え50億円以下 | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

参考:国税庁「不動産売買契約書の印紙税の軽減措置」

登録免許税

住宅購入時には、各自治体の法務局にある登記簿に土地や建物の所有権を記録する登記をおこなうことになります。登記手続きの際には、登録免許税と呼ばれる費用を国に納めなければなりません。新築住宅を購入するときには、新たに所有権を設定した登記簿の作成を行います。中古住宅を購入するときには売主から買主に対して所有権を移転する登記が必要となります。

また、住宅ローンの借入にあたっても登録免許税の支払いが求められます。これは、金融機関が土地や建物に対して抵当権を設定する登記をおこなうためです。

なお、築25年を超える中古住宅を購入したときには登録免許税が高くなることがあるので、前もって金額を確認しておきましょう。参考までに登録免許税の税率を登記ごとに以下にまとめておきます。

| 登記の種類 | 原則税率 | 軽減税率 |

|---|---|---|

| 土地の所有の権移転登記 | 2% | 1.5% |

| 物件の所有の権移転登記 | 2% | 0.3% |

| 住宅ローンの抵当権設定登記 | 0.40% | 0.1% |

一般的な新築住宅をフルローンで購入すれば、各種の優遇税制の適用を受けられる前提で、負担する登録免許税は10万~20万円程度となるでしょう。仮に住宅ローンを組まずに購入できるのであれば、言わずもがな登録免許税の負担は大幅減となり、納入税額は数万円ですむケースもあります。

不動産取得税

不動産取得税とは、新規に不動産を取得する際に一度だけ課される税金で、新築住宅と中古住宅を問わず課税対象です。未登記物件を取得した際にも課税されますし、不動産取得が有償であったか、無償であったかも関係ありません。つまり、不動産を取得する方法が売買や贈与、交換、増改築を含む建築かを問わず、個人もしくは法人が不動産を取得すれば生じる税金です。ただし、唯一相続により取得した不動産については非課税対象となります。

不動産取得税の納付税額については、「固定資産税評価額×4%」という計算式による算出です。土地と建物を実際に購入した金額(不動産売買契約書に記載された金額)をベースに算出される訳ではなく、「固定資産税評価額」を用いて算出されることに留意してください。

この固定資産税評価額は、購入した不動産が存在する各市町村の固定資産課税台帳に登録されている金額となります。また新築住宅かつ床面積が40~240平米までなどの要件を満たす場合、建物部分の固定資産税評価額に対して、一律1,200万円の控除額が適用されることになっています。

一般的な新築住宅の購入における不動産取得税の納付税額は、各種控除や優遇税制を活用できた前提で、10万~数十万円程度です。購入後4~6ヵ月を経て都道府県から納税通知書が郵送されてきますので、慌てないよう予め納付の資金を確保しておきましょう。

また、以下に不動産取得税の土地と建物に対する控除額をまとめておきますので参考にしてみてください。

【土地の控除額】

控除額は以下のいずれか金額が大きい方が適用されます。

- 45,000円

- 土地1平方メートル当たりの評価額×住宅の床面積の2倍(※)×3%

(※)1戸当たり200平方メートルが限度

引用元:参考:東京都主税局「不動産取得税の軽減制度に係るQ&A」

【建物の控除額】

| 建物の新築時期 | 課税評価額からの控除金額 |

|---|---|

| 1997年4月1日以降 | 1,200万円 |

| 1989年4月1日~1997年3月31日 | 1,100万円 |

| 1985年7月1日~1989年3月31日 | 450万円 |

| 1981年7月1日~1985年7月30日 | 420万円 |

| 1976年6月30日~1981年6月30日 | 350万円 |

| 1973年1月1日~1975年12月31日 | 230万円 |

| 1964年1月1日~1972年12月31日 | 150万円 |

| 1954年7月1日~1963年12月31日 | 100万円 |

引用元:参考:東京都主税局「不動産取得税の軽減制度に係るQ&A」

固定資産税

固定資産税とは、毎年1月1日の時点で不動産を所有している方に課される税金です。年の途中で不動産を購入する際は、日割り計算により売主に支払うことが一般的となります。市町村(東京23区内は東京都)が定める、「固定資産税評価額」をベースにしての算出です。固定資産税評価額は3年に1回見直しが入りますから、一般論としては新築住宅よりも、築古の中古住宅になるほど低い設定となります。

この固定資産税評価額に対して、標準税率1.4%を乗じた金額が基本となる納付税額です。それでも2022年の年度末(3月31日)までに新築された住宅であれば、建物部分の最大床面積120平米までの納付税額が2分の1とされる、最長5年間にわたる軽減措置が存在します。

加えて土地部分も小規模住宅用地に該当した場合、納付税額を6分の1もしくは3分の1とする軽減措置が存在しており、こちらの期限設定は現在のところありません。

固定資産税の軽減割合をまとめると以下のとおりです。

| 敷地面積 | 軽減割合 |

|---|---|

| 200平方メートル以下の部分(小規模住宅用地) | 評価額×1/6 |

| 200平方メートルを超える部分(一般住宅用地) | 評価額×1/3 |

参考までに、建物部分の固定資産税評価額が1,500万円(専有部分+共有部分で70平米)、土地部分の固定資産税評価額が1,800万円という、一般クラスの住宅を区分所有している場合で考えてみましょう。

最大限の軽減措置が適用される前提で、固定資産税の年間納付税額を算出してみます。まず建物部分の固定資産税ですが、1,500万円×1.4%×1/2=10万5,000円です。次に土地部分の固定資産税は、1,800万円×1.4%×1/6=4万2,000円と算出され、合計すれば納付税額は年間14万7,000円となります。

都市計画税

都市計画税とは、毎年1月1日時点で「市街化区域内」に不動産を所有している方に課される税金です。毎年4月~6月頃に固定資産税と合わせて納付します。固定資産税と同様に固定資産税評価額をベースに算出されますから、やはり築年数を経た中古住宅の方が、新築住宅よりも低い納付税額となる傾向です。

年間の納付税額は、固定資産税評価額に対して最大0.3%の制限税率を乗じて算出します。留意すべきは、建物部分の軽減措置なくて土地部分に対してのみであること、かつ固定資産税のように新築住宅を優遇する軽減措置がないことです。

小規模住宅用地(200平米以下の部分)であれば固定資産税評価額を3分の1として、一般住宅用地(200平米超の部分)であれば同3分の2として算出可能となっています。

都市計画税の軽減割合をまとめると以下のとおりです。

| 敷地面積 | 軽減割合 |

|---|---|

| 200平方メートル以下の部分(小規模住宅用地) | 評価額×1/3 |

| 200平方メートルを超える部分(一般住宅用地) | 評価額×2/3 |

前項の固定資産税の納付税額算出に使った、一般的な新築住宅の購入を例として試算してみましょう。

まず建物部分については軽減措置がないので、標準的な計算式を素直に当てはめて、1,500万円×0.3%=4万5,000円となります。そして土地部分ですが、こちらは小規模住宅用地で軽減措置の対象となりますから、1,800万円×1/3×0.3%=1万8,000円です。

これらを合計すれば、都市計画税の納付税額は年間6万3,000円ということになります。どの程度の年間負担額になるのか、おおよその感じを掴んでおきましょう。

司法書士への報酬

住宅の登記は、不動産会社が紹介する司法書士に依頼しておこなうのが一般的です。司法書士に手続きを依頼したときには報酬を支払うことになります。登記手続きにかかる報酬の目安は10万円前後となっています。また、住宅の表題表記のために、土地家屋調査士に依頼して調査や図面作成をおこなうことがあります。土地家屋調査士に依頼をした場合にも報酬の支払いが必要となります。

住宅ローンの諸費用

新築住宅や中古住宅の購入にあたって住宅ローンを借りるときには諸費用がかかります。必ず支払いが必要となるのは住宅ローンの保証料や事務手数料です。ローン保証料は審査の内容によって異なりますが、3,000万円程度を借り入れた場合には100万円以上必要となることがあります。また、ほとんどの住宅ローンでは団体信用生命保険への加入が求められます。団体信用生命保険の加入時には保険料の支払いが必要です。ほかに、住宅ローン返済支援保険料や適合証明書交付手数料、物件検査手数料を求められることもあります。

火災保険料

住宅ローンを組むときには火災保険に加入しなければなりません。火災保険の申し込みをしておけば火事のほかに台風などの自然災害、盗難被害などの損害に対する補償も受けられます。なお、地震による損害は火災保険の対象外となるため、不安な場合には地震保険にも加入しておきましょう。

引っ越し代

意外と見落としがちな費目として引越し代金が挙げられます。住宅の購入後にはもともと住んでいた住宅を引き払って引越しの作業を行う必要があります。荷物が多いときや遠方への引越しを行うときには引越し費用が高額になることがあるので注意しましょう。「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

中古住宅購入にかかる諸費用

中古住宅の購入時には仲介手数料がかかるのが一般的です。仲介手数料はときに高額になることもあるので、契約時にはまとまった現金を用意しておきましょう。中古住宅購入時にのみかかる諸費用は以下のとおりです。- 仲介手数料

- 境界確定測量費

- 住宅瑕疵保険料

- リフォーム費用

仲介手数料

中古住宅を購入したときには仲介手数料の支払いが発生します。仲介手数料とは、不動産会社や仲介会社に対して支払う成功報酬のことを指します。あくまで成功報酬という考え方なので、住宅を紹介してもらったにもかかわらず契約に至らなかったときには仲介手数料の支払いは必要ありません。仲介手数料の上限額は宅地建物取引業法によって定められています。上限額は(売買価格×3%+6万円)+消費税という速算式で求めることが可能です。

たとえば2,000万円の物件であれば、仲介手数料の上限額は税抜で66万円、税込で726,000円となります。物件価格が3,000万円を超えるような場合には、仲介手数料の上限金額は100万円以上に達します。

一般的に仲介手数料は売買契約を交わすときに半額、物件の引き渡しが行われるときに半額を支払うことになっています。

境界確定測量費

中古住宅の売買をおこなうときには隣接する土地や住宅との境界線や権利関係をはっきりさせておかなければなりません。境界の測量をおこない登記をする過程では測量費や登記費などの諸経費を支払う必要性が生じます。住宅瑕疵保険料

中古住宅を購入したあとに隠れた欠陥が見つかり大きなトラブルに発展することがあります。住宅の隠れた欠陥は瑕疵と呼ばれ、万一瑕疵が発覚した場合には売主に責任が問われます。しかし、瑕疵の状況によっては売主がカバーできないこともあるものです。住宅瑕疵保険に加入しておけば、大きな瑕疵が見つかったときのリスクを軽減できます。住宅瑕疵保険に加入する場合には、住宅の引き渡しまでに保険料を支払っておきましょう。

リフォーム費用

中古住宅の購入後にリフォームを行う場合には、リフォーム費用を用意しておきましょう。クロスの張替えやハウスクリーニングなどの簡易的なリフォームであればそれほど費用はかかりません。しかし、間取りの変更や設備の入れ替えなどを行う場合にはリフォーム代金の金額が跳ね上がることがあります。「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

新築住宅購入のみにかかる諸費用

新築住宅の購入では、中古住宅と異なり仲介手数料はかかりません。一方で、新築住宅の場合、住宅メーカーなどの事業者より住宅を購入することになるため、必ず消費税を支払うことになります。消費税は、事業者が提供する商品などに課せられる税であるため、個人が売却する中古住宅では発生しないことがあるのです。

また、購入に先立ち、購入の意思を示すための「申込証拠金」が必要となることがあります。住宅ローンの審査に時間がかかったり、購入資金を用意するまでに猶予が欲しいときなどに申込証拠金を支払っておくと、他の希望者より売買交渉を優先してもらえることがあります。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

お得に住宅購入するためのポイント

住宅購入時にかかる諸費用はときに数百万円という金額に達することもあります。住宅購入時にまとまった現金が用意できないときや諸費用支払いの負担を和らげたいときには、諸費用を抑える工夫をおこないましょう。住宅購入時の諸費用を抑えるポイントは以下のとおりです。- 住宅ローンの保証料を下げる

- 頭金を多くして住宅ローンを組む

- 火災保険料の金額を下げる

- 不動産取得税の軽減措置を受ける

- 仲介手数料の金額を下げてもらう

利用できる補助金を洗い出しておく

利用できる補助金を予め洗い出しておきましょう。後から、利用できる補助金があったと気付いても、遡って利用することは基本的にできません。

具体的には以下のような補助金を利用することができます。

- こどもみらい住宅支援事業

- すまい給付金

- 地域型住宅グリーン化事業

- 長期優良住宅化リフォーム推進事業

- ZEH(ゼロ・エネルギー・ハウス)補助金

- グリーン住宅ポイント制度

自治体が独自の補助金制度を設定している場合もあるので、自治体のホームページも要チェックです。

住宅ローンの保証料を下げる

住宅ローンの支払いが万一滞ったときに代わりに支払いをしてくれるローン保証会社を利用するときにはローン保証料がかかります。ローン保証料はローン審査の結果に応じて代わりますが、百万円以上という金額になることもあります。住宅ローンの申し込み時には、ローン保証料が不要となる住宅ローンを利用するのがおすすめです。頭金を多くして住宅ローンを組む

住宅ローンを組む際に頭金を多く支払うことで借り入れ額を抑えることができ、毎月の返済額を減らせることができます。たとえば、1,000万円の資金が必要な場合に頭金で500万円を用意できるのであれば、借り入れ額を500万円に済ませることができ、総支払額を減らすことが可能です。仮に返済期間を10年にして1,000万円全額融資を受けた場合と比較すると、頭金なしで1,000万円全額融資をした場合は毎月約8万3,000円程度の支払いが必要です。一方で、頭金を500万円支払って住宅ローンを組んだ場合は、毎月支払う金額は約4万1,000円であり、月々の負担額は借り入れ額が少ないほど軽減されます。

また、住宅ローンは利息が発生しますが、借り入れ額が少ないほど利息分の支払いも減らすことが可能です。住宅ローンを頭金ありで組むメリットをまとめると、利息分の支払いが減り月々の返済が楽になるだけではなく、総支払額も少なくなります。

参考までに3,500万円の物件を購入する場合、頭金の金額の違いによって支払いの条件がどのように異なるのかを見ていきましょう。

| 条件 | 頭金 | 借入期間 | 借入額 | 毎月の返済額 | 総支払額 |

|---|---|---|---|---|---|

| 年利1% | 100万円 | 35年 | 3,400万円 | 95,977円 | 約4,031万円 |

| 年利1% | 700万円 | 35年 | 2,800万円 | 79,039円 | 約3,319万円 |

借入期間や年利が同じだとしても、頭金によって毎月の返済額や総支払額は異なります。上記のケースで見ると、毎月の返済額は約1万7,000円程度の違いがあり、最終的な支払額は700万円以上の差です。

このことから、住宅ローンを組む際は頭金が多いほうが月々の返済額は少なく、総支払額も減ることがわかります。

火災保険料の金額を下げる

住宅ローンの申し込みをするときには火災保険への加入が求められます。殆どの場合にはパッケージングされた保険を案内されますが、紹介される火災保険は料金が割高なケースが多いものです。火災保険の申し込みをするときには自身に必要のない補償を外しておくとよいでしょう。また、損害保証会社の保険料を比較して最適な火災保険を選ぶのも有効な方法です。

不動産取得税の軽減措置を受ける

不動産取得税は数十万円という大きな金額になることがあります。しかし、都道府県税事務所に申告を行えば軽減措置が受けられることがあります。不動産取得税の軽減措置申告は不動産の購入後から定められた日までに手続きを行うことで適用されます。損をしないためにも、忘れずに申告をしておきましょう。仲介手数料の金額を下げてもらう

中古住宅を購入するときには仲介手数料の支払いが求められます。仲介手数料の金額には宅地建物取引業法に基づく取り決めがあり、ほとんどの不動産会社は決められた上限額を請求します。しかし中には仲介手数料の割引に応じている不動産会社もあります。また不動産会社によっては、中古住宅の仲介時に売主のみに仲介手数料を請求することがあります。この場合には、買主は仲介手数料を支払う必要がなくなります。ただし仲介手数料は不動産会社への成功報酬という意味合いがあるため、割引に応じてもらえるケースはまれです。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

住宅購入にかかる諸費用を把握して希望の住宅を購入しよう

住宅購入のためには登記費用や司法書士費用、また手付金などの購入にかかる諸費用が別途現金でかかってくるほか、住宅ローン控除などの専門的な知識をベースに資金計画を立てないと損をする可能性があります。そのため、住宅ローンを組む際は住宅購入のプロに相談しながら資金計画を立てることが必要不可欠です。住宅ローン控除やすまい給付金など、知らなきゃ損をする控除制度についての情報収集も大切。

そこで、Housii(ハウシー)なら無料で不動産のプロにチャットで資金計画についての相談ができるだけでなく、あなたにピッタリの物件提案を受けることができます。

匿名で使えるから、電話営業をされるという心配もありません。

自分の年収や貯金額に見合った物件の購入を検討しているなら、ぜひHousiiで理想の住まい探しを始めてみてはいかがでしょうか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |