家は人生で最も大きいと言っても過言ではない買い物です。ゆえに「今の状況で家を買って大丈夫か?」「ほかの人はどんなタイミングで買うんだろう」など家を買うタイミングで不安になる人も少なくないと思います。

また、家を買う決意が何となくできても、コロナやオリンピックの影響で家の価格は今後どうなるのか不安に思っている方も多いと思います。

そこで本記事では、ライフステージから市況に関してまで家を買うタイミングについて徹底解説していきます。

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

家を買うタイミング:データから考える

この章では普段面と向かって人には聞きにくい、家を買った人の世帯年収や貯金額など、ほかの人がどんなタイミングで家を買っているのかについて紹介します。

年齢から貯金額まで以下の5つの観点から紹介していきますので、ぜひ参考にしてみてください。

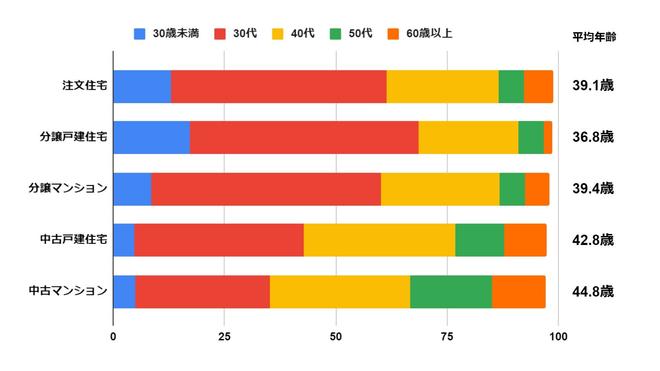

「年齢」から見た家を買うタイミング

年齢から見た家を買うタイミングは、30代後半~40代前半といえます。

令和2年発表の最新統計データによると、はじめて家を購入した人で最も多いのは年齢が30代のタイミング。平均年齢は家の種類によって異なり、分譲戸建住宅が一番低く36.8歳、中古マンションが一番高く44.8歳となっています。

国土交通省「令和元年度住宅市場動向調査」をもとに編集部作成 ※注文住宅以外が三大都市圏での調査・100%に満たないのは未回答分

家を購入する際には住宅ローンを組むのが一般的。住宅ローンの条件は銀行によって異なりますが、多くの銀行で住宅ローンを組めるのは20歳以上65歳未満となり、80歳までに完済となっています。

住宅ローンを借りられる最長期間は35年。ということは、45歳まで にローンを組まないと80歳での完済ができなくなり、借り入れ期間は短くなり毎月の返済額は大きくなってしまうということです。

しかし、80歳で完済は収入面で不安ですし、家の住み替えが必要になる場合もありえます。そのようなことを考えると45歳より早い年齢で家を購入する方が賢明でしょう。

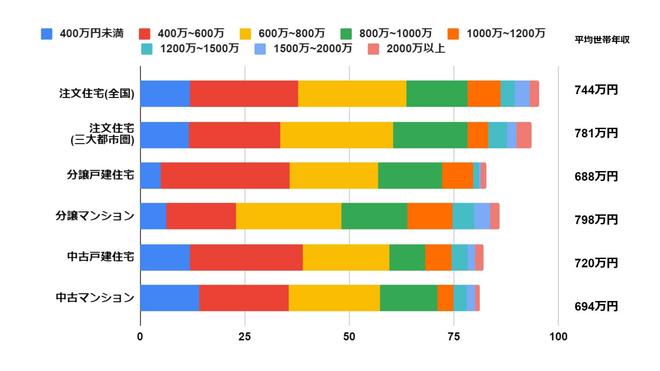

「年収」から見た家を買うタイミング

年収から見た家を買うタイミングは、年収700万円前後といえます。

令和2年発表の最新統計データによると、はじめて家を買った世帯の平均世帯年収は家の種類によって異なり、分譲戸建住宅が一番低く688万円、分譲マンションが一番高く798万円となっています。家の種類によって100万円以上の差が生じています。

国土交通省「令和元年度住宅市場動向調査」をもとに編集部作成 ※注文住宅(全国)以外が三大都市圏での調査・100%に満たないのは未回答分

また、注文住宅の全国平均は744万円、首都圏・中京圏・近畿圏の三大都市圏の場合は平均年収は上がり、781万円となっていました。

東京の場合2014年頃から地価の上昇が続いており住宅の販売額も値上がっています。しかし、東京の年収は国内で最も高いので、物件を購入できているものと考えられます。

ここで気をつけておきたいのは、平均「世帯」年収であること。どちらかひとりではなく、合算して平均年収と見比べてみましょう。住宅ローンを組んで家を買う世帯がほとんどですが、無理せずローンを返済するためにまずは現在の年収を正しく見積もっておく必要があります。

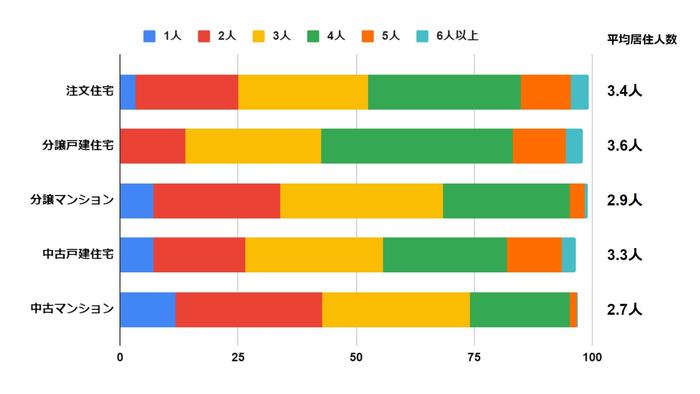

「居住人数」から見た家を買うタイミング

居住人数から見た家を買うタイミングは、2~4人と家の種類によって大きく異なります。

令和2年発表の最新統計データによると、1世帯あたりの平均居住人数は注文住宅・分譲戸建住宅では「4人」が、分譲マンション・中古戸建住宅では「3人」が、中古マンションでは「2人・3人」が最も多いです。

国土交通省「令和元年度住宅市場動向調査」をもとに編集部作成 ※注文住宅(全国)以外が三大都市圏での調査・100%に満たないのは未回答分

つまり、居住人数を基に家を買うかどうか決めようと思っている方は、買う家の種類もある程度明確になっている必要がありそうです。

「子供の年齢」から見た家を買うタイミング

子供の年齢から見た家を買うタイミングは、子供を妊娠中・子供が乳幼児のタイミングといえます。

家を購入した人のうち、既婚者かつ子供がいる人に絞って行われたアンケートによると、約33%の人が「子供が乳幼児のタイミング」・約23%の人が「子供を妊娠中のタイミング」に家を買ったと答えています。

つまり、子供がいる世帯のうち半数以上が子供が産まれる前後で家を購入していることが分かります。理由を見ると、赤ちゃんが生まれることによる近所への影響や生活スペースの必要性を考えて、理想的な子育て環境や定住を求めた家の購入を求める人が多いようです。

続いて多かったのは、約10%で「子供が小学校低学年のタイミング」でした。子供を早い段階から学校や地域へ慣れさせたい親の気持ちが強く現れた結果のように思えます。

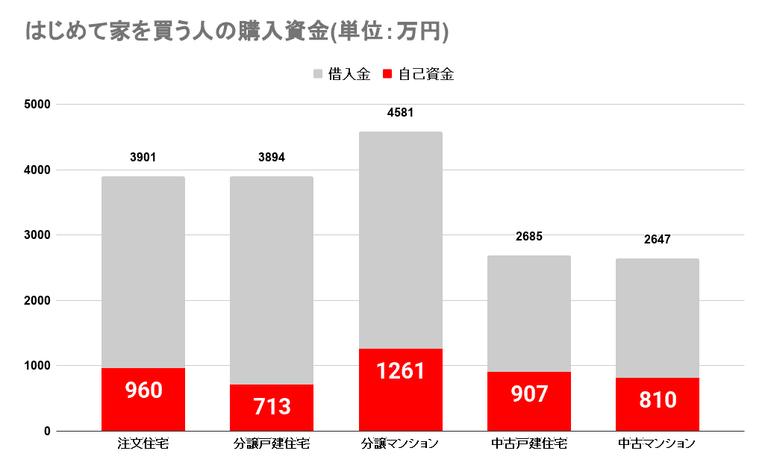

「貯金額」から見た家を買うタイミング

貯金額から見た家を買うタイミングは、貯金額1500万円前後が目安といえます。

家の購入を検討している人に対する調査の結果によると、4人に1人が1,500万円以上貯金してから家を買いたいと考えているようです。

また、実際にはじめて家を買った人の自己資金(=頭金)がいくらか見てみると、1,000万円前後であることが分かります。

以下のグラフの、赤色の部分が家を買った時の自己資金になります。なお、それぞれのグラフ上部の数字は家の平均購入価格になります。

国土交通省「令和元年度住宅市場動向調査」をもとに編集部作成 ※注文住宅は全国、それ以外は三大都市圏

具体的には、家の種類によって異なり、分譲戸建てが一番低く713万円、分譲マンションが一番高く1261万円となっています。そのため、単純に差し引きすると頭金を用意して購入しても、約500万円ほどの貯金額が手元に残るタイミングで家の購入を決めている方が多いと言えます。

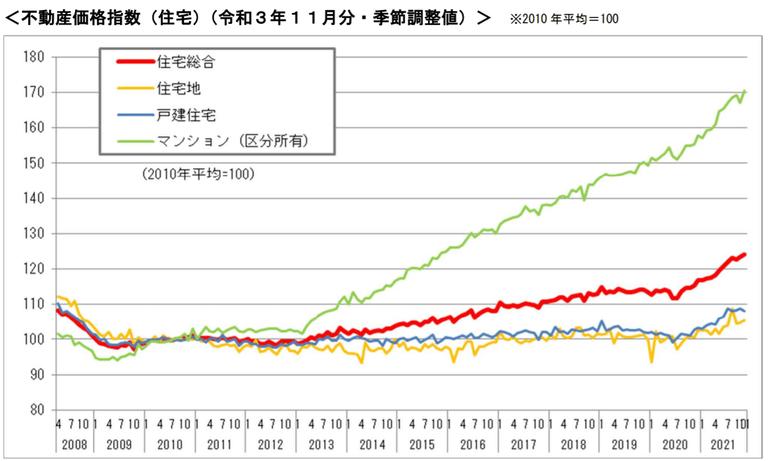

ただし、適切な貯金額があったとしても家を買う人の中には「得する人」と「損する人」がいます。その違いは、それぞれの物件価格だけではなく市場全体の価格を見極めて家の買い時を見極められるかどうかです。

国土交通省が公表している、全国の不動産価格指数を見てみると2013年以降マンションの価格だけが高騰していることがわかります。また、微増ではありますが戸建て住宅も価格がコロナ禍以降上がってきています。

(出典:令和4年2月28日公表 国土交通省「不動産価格指数」)

また、みずほ総合研究所『日本経済は五輪ロスに陥るのか』によると、過去開催されたオリンピックの内の7大会中4大会でGDPの成長率が停滞しており、コロナの影響が後押ししていることを考えると東京オリンピックが終わったまさに今が一時的に下がっているタイミングです。

したがって、今後もマンション価格を中心に不動産価格は上がっていくことが予想されるため、特にマンションを中心に家探しをしている人は東京オリンピック直後で価格が落ち着いた今がまさに家を買うタイミングと考えてよいでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

家を買うタイミング:ライフイベントから考える

第1章では、具体的な統計データから家を買うタイミングを考えましたが、2章では結婚や出産などのライフイベントから考えます。

戸建てを購入した人1,000人以上に向けて行われたアンケートによると、戸建住宅を買ったきっかけで最も多いのは「結婚」のタイミングで23.7%、続いて「昇給・昇格」のタイミングで23.3%、「出産」のタイミングで17.3%となっています。

それぞれのライフイベントで家を買う際に、どんな点に注意しながら家を買うべきかも伏せて紹介していきます。

結婚したタイミング

家を買うタイミングで一番多いのが結婚したタイミングです。パートナーと将来にわたってのライフプランを考えながら、どんな家に住むべきか選べるので良いタイミングと言えるでしょう。

また、住宅ローンを組む際も場合によっては夫婦でペアローンなどを組むことができるほか、若い年齢で家を買うこととなれば、定年前に余裕をもって住宅ローンを返済することも可能です。

結婚したタイミングで家を選ぶ際の注意点は、将来の住み替えの可能性を考慮して家を選ぶことです。

というのも、将来的に夫婦のどちらかが転勤・転職によって引っ越す可能性が出てきたり、子供が欲しい場合などは子供部屋なども考慮して選ぶ必要があるからです。

出産したタイミング

出産したタイミングで家を購入するケースも少なくありません。このタイミングであれば、将来的に子供が通う学校の学区など、教育環境を意識しつつ家を選ぶことができます。

言い換えると、「子育てがしやすいかどうか」という視点がここでは非常に重要です。

具体的には、教育環境のほか、周辺環境の治安が悪くないかや病院や公園などの公共施設がどの程度整っているかという点も考慮する必要があります。

将来の子供部屋などの間取りも考えながら、家を選ぶことができるのがメリットでしょう。

子供が進学したタイミング

有名小学校がある学区や私立などで遠くの学校に通わせたい場合などは、進学のタイミングで家を買うことも多くあります。

とくに有名小学校の学区内などは、将来的にも人気の土地である可能性が高いため、資産価値が落ちにくいというメリットがあります。

また、その分治安も良いことが予想されるため、進学のタイミングで家の購入を検討している場合は学区などの教育環境を意識して選びましょう。

子供が独立したタイミング

子供が大学進学や社会人になり一人暮らしを始め、子供部屋が余ってしまったタイミングなどで家を購入するというケースもあります。

これまでのライフイベントと比べると、老後の生活を視野に入れて購入すると言うこともできます。

ここで注意しなければならないのは、老後資金とのバランスです。年金がいくらもらえて、月々の支出がどのくらいなのか計算に入れながら家の購入を検討しましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

家を買おうと思ったタイミングとは?

これまでに家を買った人は、どのようなタイミングで「家を買おう」と考えたのでしょうか。タイミング別にみていきましょう。

【家を買おうと思った7つのタイミング】

タイミング①昇給・昇格があったとき

家を購入するきっかけとして、結婚に次いで多いのが昇給や昇格のタイミングです。

また、勤め先の年功序列制度が強い会社や公務員など、ある程度年収の予測が経つ仕事についている場合は、今後の昇給から逆算して家を買うタイミングを考え始める方も多いようです。

また、昇格などによって地位が上がった場合は、それ以前に比べて住宅ローンの審査に通りやすくなることも、昇給・昇格で「家を買おう」と決断する背景にあります。

タイミング②月々の家賃と住宅ローンの支払いを比較したとき

賃貸派だった人でも、月々の家賃や管理費・契約更新料などの費用と、家を買った場合に支払う住宅ローンの金額を比較したときに、意外に持ち家でも費用負担が少ないと驚く人も多くいます。

さらに言えば、いわゆる駅チカ物件や人気の住宅地など、資産価値が落ちづらい物件では購入価格とほとんど差分なく売却できるケースもあります。

もちろん購入・売却費用がそれぞれかかるため、純粋な利益が出るケースはほとんどないですが、賃貸との比較で言えば家を買ったほうが得というケースは少なくないことを覚えておきましょう。

タイミング③家族や知人から購入を勧められたとき

もともと家を買うつもりがなかった人でも、家族や知人に家の購入を急かされるというケースはよくあります。

例えば、「年齢的に住宅ローンを組むのがそろそろ難しいから早く組んでおいたほうがいい」「毎月家賃を払うのがもったいない」「子供への資産を残すべき」などの理由で勧められることが多いようです。

家の購入にメリットがあるのは間違いないですが、自分のライフプランと合ったすまいに住むことが一番大切ですので、自分が納得できるタイミングで購入するのが一番と言えるでしょう。

タイミング④内覧で一目ぼれしてしまった

特に、新築戸建て物件の住宅展示会や内覧会で一目ぼれして家が欲しくなるというケースは思いのほか多いようです。

もともと住んでみたい土地に立地しているケースや、「ぼんやりと家の購入は検討していたけど、内覧会で購入を決心した」などのケースも少なくありません。

タイミング⑤老後の生活を考えたとき

「老後資金2000万円」という言葉に代表されるように、老後の生活を考えて家の購入を考える人も近年増えてきています。

今後の少子高齢化のことを考えると、年金の受給年齢の引き上げや受給額が少なることは大いに予想されます。

これらの老後資金のことを考えたときに、ずっと家賃や管理費を支払い続けることができるのか改めて検討した結果、家の購入を決断するというケースも近年増えているようです。

タイミング⑥賃貸マンションでのトラブルがあったとき

賃貸マンションでの近隣トラブルや騒音トラブルなどをきっかけに一軒家の購入を考える人も多くいます。

また、自分が被害者になるケースだけではなく、子供が生まれてどうしても夜泣きの声や生活音を出してしまうなど加害者にならないために、引っ越しを検討するケースも多いようです。

タイミング⑦社宅の期限がきたとき

会社の社宅に住んでいる場合に、将来的には社宅を出ないといけないという理由で家の購入を検討し始めることも多くあります。

また、社宅以外にも家賃補助などの住宅補助が出る場合でも、それらの補助がなくなるタイミングで家の購入を検討することも少なくありません。

どちらにせよ、期限いっぱいまで社宅に住んで、購入の頭金が貯まったタイミングで家を買うという計画を立てるのも悪くないでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

2022年は家を買うタイミング?

価格が常に変動している不動産においては、「価格が上がっているタイミングで買って損をしたくない」、逆に「できればタイミングよく家を買って、売却して得したい」と考える人も多いと思います。

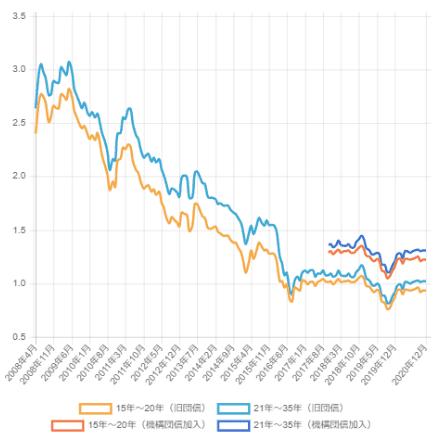

金利でみると2025年は良いタイミング!

金利から見た家を買うタイミングは、金利が低く、目安としては1.5%を切っているタイミングといえます。

住宅ローンのなかでも利用者数が多い、国内大手のARUHIのフラット35の金利推移を見てみましょう。

グラフを見ると、住宅ローン金利は下がり続け10年前と比べて3分の1ほどの低金利になっていることが分かります。2017年以降は目安である1.5%を超えていません。

借入金額や返済期間にもよりますが、金利が0.5%違うだけで支払利息に300万円以上も差がつくことがあるので、金利は家を買うタイミングを決める重要な要素といえます。

住宅ローンの金利は常に変動し続け、金融機関や返済期間・金利形式によって異なることには注意が必要です。

家を買う前に考えておきたいポイント

自分の状況と照らし合わせて家を買うタイミングがなんとなく掴めてきたのではないでしょうか。

この章では、実際に家を買うにあたって考えておきたい以下4つのポイントを解説していきます。

一戸建てかマンションか

家を買うとき、「物件種類」を慎重に選ぶ必要があります。一戸建てを買うかマンションを買うか、生活面・経済面の双方から比較して考えていきましょう。

まず、生活面からメリット・デメリットを比較していきましょう。

| 生活面のメリット・デメリット | 一戸建て | マンション |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

続いて、経済面から一戸建てとマンションを比較していきましょう。

| 経済面のメリット・デメリット | 一戸建て | マンション |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

新築にするか中古にするか

家を買う時、「新築・中古」を慎重に選ぶ必要があります。

国土交通省が発表している中古住宅購入者へのアンケートを参考に新築を買うか中古を買うか、メリット・デメリットを比較していきましょう。

| メリット・デメリット | 新築 | 中古 |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

それぞれのメリット・デメリットを自分の状況に照らし合わせて判断しましょう。

以下の記事では、中古住宅を購入する場合の注意点を解説しています。中古住宅の購入を検討する場合は、合わせてお読みください。

どのような間取りにするか

どの物件を買うにしても、「間取り」を慎重に選ぶ必要があります。

ここでは、世帯構成別におすすめの間取りと理由を解説していきます。表を基に、間取りを決める参考にしましょう。

| 世帯構成 | おすすめの間取り | 理由 |

|---|---|---|

| 1人(単身) | 1K,ワンルーム | 荷物も少ない事が多く、1人分の居住スペースで十分であるため |

| 2人(カップル・夫妻のみ) | 2DK,2LDK,(1LDK) | 2人で仕切られた居住スペースが必要なため。 今後出産の予定がない場合や、一人の時間が不要な場合は1LDKもあり。 |

| 3人(夫婦+こども1人) | 2LDK | 夫婦の寝室と子供部屋を分ける事ができるため。1LDKではゆくゆく不便になりやすい。 |

| 4人(夫婦+こども2人) | 3LDK~ | 子供部屋が2人分用意出来る。マンションの場合は4LDK以上は見つかりにくいことからも。 |

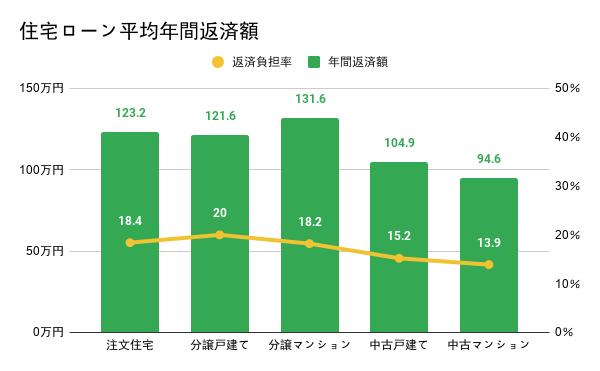

ローンの返済期間・返済額をどうするか

ローンを組んで家を買う場合、ローンの返済計画を考えておく必要があります。計画では、「どれくらいの期間でローンを返済するか・毎年いくらくらい返済するか」を決めましょう。

たとえば、自己資金比率を25%と定め4,000万円の家を買う場合、借入金は3,000万円となります。借入金から逆算して住宅ローンの返済期間と年間返済額のあたりをつけましょう。

国土交通省が公表している令和元年度 住宅市場動向調査報告書を見ると、住宅ローンの返済期間は大体28年以上34年未満となっています。つまり、30代で購入してもローン完済は60歳を過ぎてしまうことになります。

また、住宅ローンの平均年間返済額は家の種類によって差が大きく、最も少ない中古マンションで年94.6万・最も多い分譲マンションで年131.6万円となっています。

※注文住宅は全国、それ以外は三大都市圏

返済期間を伸ばすほど年間返済額は少なくなり、返済期間を短くするほど年間返済額が多くなるという関係があります。ご自分の今後の収支状況を基に、バランスの取れた返済期間と年間返済額を考えていきましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

家を買った人の体験談【買う踏ん切りがつかない人必見】

統計を基に、様々な視点から見た家を買うタイミングを見てきました。ただ、近々家を買おうと思っていても、なかなか家を買うことに踏み切れない方もいらっしゃるのではないでしょうか。

そこで、編集部が実際に家を買った人にヒアリングを行い、家を買うタイミングについての体験談を聞いてみました。家を買うタイミングを決める参考に体験談をみていきましょう。

家を買った人の体験談①

- 購入時の年齢:30代前半

- 家を買ったタイミング:子供が産まれるタイミング

もともと、1DKに妻と二人で住んでいたので広い家に引っ越しが必要だと思い、まずは賃貸と購入で比較してから購入することに決めました。

スケジュールとしては、出産予定日の約半年前から具体的に家の購入を検討し始め、結果的に出産の約2ヶ月前にマンションを買いました。

思い返すと、家を買うときに住宅ローンに対する不安はありましたね。「ローン審査が通るのか」という不安はもちろん、妻が専業主婦ということもあって、自分に何かあった時家族が生活出来るかが不安でした。

あと、買った家の価格が今後下がっていくんじゃないか、と心配もしていましたね。

ただ、住宅ローンに対する不安も、生命保険にかけるお金を住宅ローンについてくる保険で補えればお得だということが分かって、少し和らぎました。家の価格も、インターネットで調べてみると「思ったより価格が下るリスクは高くないな」って判断できましたね。

不安も拭えて、家を見てまぁここなら良いか!と思えたので、最終的には勢いで家を買うことを決めちゃいました。

家を買った人の体験談②

- 購入時の年齢:20代後半

- 家を買ったタイミング:子供が産まれるタイミング

「産まれてくる子供を持ち家で育てていきたい!」という想いも強くあって、家を買うことを考え始めました。妻とお互いが望む条件を整理したり情報収集したり、本腰いれて家を探していましたね。

はじめ、いい家をいくつか見つけましたが、申し込みの順番や住宅ローン審査が問題で、どれも契約まで至らなかったんです。本気で購入を見送ろうと思ったんですが、すぐに無事子供が産まれたこともあって、改めて家探しをしました!

「子供が産まれるこのタイミングを逃すと相場が上がってしまうんじゃないか」「いまが家の買い時なのか」という不安はありましたが、いい家に出会えたことや子供を絶対一戸建てで育てたいという気持ちもあって、家を買う決断が出来ました。

「もう少し待ったらもっといい物件が出てくるんじゃないか」とも思っていましたが、もともと賃貸で住んでいた時の家賃を超えずに、広い家に住める予算できちんと家探しが出来たことがよかったのかもしれません!

家を買うタイミングを見極めよう

家を買うならライフステージや市況などの観点から家の買い時を見極めることも重要ですが、逆に売却時を見据えて家を買うということも忘れてはいけません。つまり、子供の成長や独立などのタイミングで売れる家、言い換えれば資産価値の高い家を買うことも重要なポイントです。

というのも、資産価値の低いマンションには十分な価格がつかないため、ライフステージの変化などいざというときに住み替えができないこともあるものです。

資産価値と言えば駅からの距離や築年数などが思い浮かびますが、実際には再開発の予定や法律で定められた用途区域など様々な要因で資産価値は決まります。そのため、資産価値の高い家を買うなら、自分で選ぶのではなく実績ある不動産会社からの提案やアドバイスが必須です。

とはいえ、時間が無かったり、一人で不動産会社にいくのはまだ早いと思ってしまうこともよくあることです。そこで、資産価値の高いマンションを選ぶならHousiiがおすすめです。

Housiiなら、予算や間取りとともに「資産価値重視」などの条件に合わせて、複数の不動産会社があなたにピッタリの物件をご提案。物件のご提案はすべてチャットで完結するため、仕事の空き時間にプロからの物件提案が受けられます。匿名だから、電話営業がくる心配もありません。

どんな物件提案がくるのかHousiiで確かめてみませんか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

記事のおさらい