住宅は、人が生活していくために欠かせないものです。住宅にはさまざまな種類があり、長い人生のなかで自分に合ったものを選ぶ必要があります。とくに、人生の節目となりがちな選択となるのが、持ち家あるいは賃貸です。住宅を買ってしまって所有者となったほうがよいのか、あるいは借りて家賃を払ったほうがよいのか、一概に断言できません。

今回は、持ち家か賃貸かで迷ったときに活用していただきたいシミュレーションについて、詳しくご紹介いたします。

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

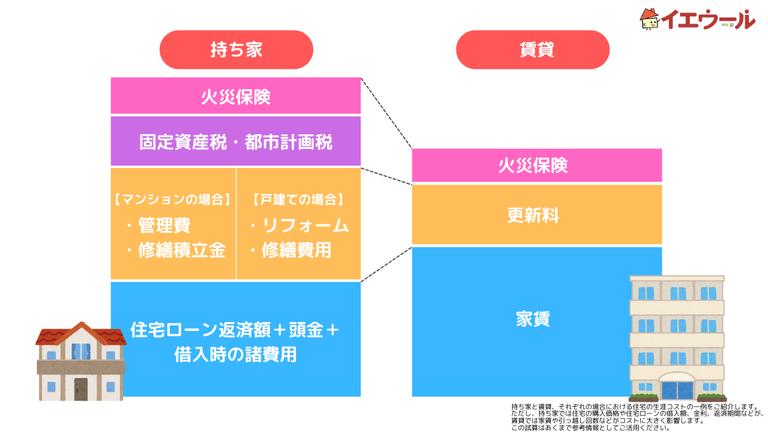

持ち家か賃貸かシミュレーションして決める

持ち家かあるいは賃貸ではどちらが自分に向いているのかを調べるために、シミュレーションをしてみましょう。シミュレーションを行う際は、条件ごとに回数を重ねてみることが大切です。

賃貸のシミュレーションを行う場合はシンプルで、発生する家賃や更新料を住むであろう年月で計算すれば簡単に算出できます。

一方で、持ち家の場合は、計算が少し複雑になります。持ち家は自分で購入する資産になりますので、発生する費用が一定ではなくなるためです。また、将来的に住み替えを行いたいのであれば、その点も踏まえなければなりません。

まずは、持ち家のシミュレーションを入居時と入居後、5年経過してから売却する際のケースで行い、比較してみます。

賃貸のシミュレーションと合わせて、ぜひ比較する参考材料にしてみてください。

今回は仮の条件として、以下のケースを想定しました。

| 持ち家(3,000万円) | 賃貸(管理費込月々13万円) | |

|---|---|---|

| 月々の費用 | 7万3,484円(分割) | 13万円(家賃+管理費) |

| 入居時にかかる費用 | −810万円(頭金2割+購入費用7%) | −39万円(礼金+仲介手数料) |

3,000万円で持ち家を購入、月々の出費が合計で13万円の賃貸を借りる場合、入居時にかかる費用は以上のとおりとなります。

細かい数字は異なる場合はありますが、賃貸のほうが遥かに安いことがわかります。持ち家を購入する場合、頭金に加えて仲介手数料や税金といった購入費用を支払う必要があります。

中古物件ではなく新築物件であれば、仲介手数料がかからないため購入費用は4%程度まで安くなります。ですが、注文住宅の場合は設計料が別に発生するため、10%程度とされています。

では、入居後はどうなるでしょうか。

| 持ち家 | 賃貸 | |

|---|---|---|

| 月々の費用の合計 | −440万9,040円(月々7万3,484) | −780万円(管理費込月々13万円) |

| そのほかの費用 | −180万円(管理費+修繕積立金+固定資産税) | −26万円(更新料) |

| 控除 | +112万円(住宅ローン控除) | ― |

持ち家と賃貸の大きな違いとして、住宅ローン控除が挙げられます。

控除される金額で引き算を行うと、入居後の5年間で持ち家の場合はかかる費用が502万9,040円となります。一方で、賃貸の場合は家賃に加えて更新料が発生するのでシンプルに足し算を行って806万円です。

この数字だけ見ると、持ち家のほうが費用は安いことがわかります。しかし、入居時にかかった費用を踏まえると、合計して持ち家は1,312万9,040円、賃貸は845万円となっており、まだ賃貸のほうが費用はかかっていません。ですが、その差が縮まってきているのは確かです。

では3つ目のシミュレーションとして、5年目に売却してみるとどうなるでしょうか。

物件の下落した価値を7%として算出してみました。

| 持ち家 | 賃貸 | |

|---|---|---|

| 売却価格 | +2,790万円 | ― |

| 売却する際にかかる費用 | −140万円 | ― |

| 住宅ローンの残り | −2,130万円 | ― |

賃貸は借りているものですので、売却はしません。持ち家の場合、自分の資産として所有していたものを売却するので、まとまったお金が手元に入ります。購入時よりも価値は下がってしまいますが、今回は2,790万円で売却できたとしましょう。

売却する際にも、さまざまな費用が発生します。今回は売却価格に対して5%になると仮定しました。住宅ローンの残りは、頭金や5年間で返済してきたものを差し引いてあと2,130万円残っています。売却して手元に入ったお金と差し引くと、手元に520万円も残る計算になります。

先程のシミュレーションでは、持ち家は5年間で1,312万9,040円支払ってきました。しかし、520万円が手元に戻ってきたので、差し引きして5年間でかかった費用は792万9,040円となります。

一方で賃貸は売却したわけでもないので、5年間で845万円の費用を支払ってきたことになります。

以上のシミュレーションを踏まえると、入居してから5年後に手放すのであれば、持ち家のほうがおよそ52万円も残ります。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

持ち家と賃貸の生涯コスト

先程は入居してから5年での売却を前提にした短期間のシミュレーションを行いましたが、もっと長い目で見た場合はどうなるでしょうか。

生涯コストを踏まえて、持ち家と賃貸のシミュレーションを見てみましょう。

持ち家と賃貸に、それぞれ両親と子ども1人の3人家族で50年間住むことを前提として、シミュレーションを行いました。

先程の5年間のシミュレーションとは異なり、家族のなかの変化も視野に入れていかなければなりません。

入居したときはまだ小さかった子どもも、歳を重ねて大きくなれば、やがて自分の部屋が必要になるでしょう。独立したあとには、夫婦2人が住めれば十分の物件へ住み替えることも検討できます。

生涯コストから見た持ち家のシミュレーション

まずは、持ち家から見ていきましょう。今回は5,000万円で新築のマンションを購入する場合を想定します。

| 持ち家となる新築マンション(5,000万円) | |

|---|---|

| 自己資金 | 1,000万円 |

| 住宅ローン | 4,000万円 (返済期間35年、金利1.6%) |

| 月々の返済額 | 12万4,441円 |

| 購入費用 | 200万円(4%) |

| 固定資産税(毎年) | 12万円 |

| 控除 | 10年間、残高に対して1% |

| リフォーム | 200万円+500万円(15年目と30年目) |

これらをすべて踏まえると、50年間で総額8,670万円となります。

生涯コストから見た賃貸のシミュレーション

では、賃貸の場合を見てみましょう。子どもの成長と独立のタイミングに合わせて住み替えを行うことを前提としました。

| 賃貸 | |

|---|---|

| 月々の家賃(子どもが成長するまで) | 12万円(6年間) |

| 月々の家賃(子どもが小学校に入学) | 15万円(16年間) |

| 月々の家賃(子どもの独立後) | 13万円(28年間) |

| 更新料(2年に一回) | そのとき住んでいた物件による(家賃1ヶ月分) |

| 入居時にかかる費用 | そのとき住んでいた物件による(敷金、礼金、保証金、仲介手数料などを含めて家賃4ヶ月分と仮定) |

これらを踏まえると、50年間で総額8,603万円となります。

持ち家を売却しなかった場合、2つを比べてみても50年間でそこまで大きな違いはみられませんでした。

しかし、新たに子どもが増えたり、住宅ローンの金利が変動したり、何が起こるかは誰にもわかりません。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

持ち家と賃貸のキャッシュフロー

長い人生のなかでは何が起こるか誰にもわかりませんので、生涯コストのみを見て持ち家と賃貸を比較するのは難しいと感じられるかもしれません。では、生涯コストから細かいキャッシュフローをチェックして比較してみましょう。

キャッシュフローから見た持ち家のシミュレーション

持ち家の場合、大きく費用が発生するタイミングが目立つことがわかります。最初に気になるのが、入居時にかかる費用です。入居する際は、頭金や自己資金、購入費用が発生します。今回作成した生涯コスト用のシミュレーションの場合、合計して1,200万円かかっています。

次に大きな費用が発生するのが、節目のリフォームです。物件は年月の経過によって劣化していくので、長く住み続けたいのであればリフォームは必須となります。

15年目で200万円、30年目で500万円の費用がかかる大きなリフォームを行っています。

では、そのほかの毎月発生している費用はどうでしょうか。

基本的には、毎月住宅ローンを返済していきます。今回のシミュレーションであれば、12万4,441円です。加えて、毎年の固定資産税が発生します。

住宅ローンは、35年で完済する予定です。

完済すれば、あとは固定資産税や管理費、修繕積立金がかかりますが、これまでかかってきた負担と比べると遥かに少なくなります。

キャッシュフローから見た賃貸のシミュレーション

賃貸の場合、キャッシュフローの考え方は非常にシンプルになります。子どもの成長や独立に合わせて住み替えを行うとしても、その都度数ヶ月分の家賃を費用として支払うだけです。

更新料も発生しますが、家賃数ヶ月分ですので持ち家に比べると少ない出費に感じられるかもしれません。あとは、毎月家賃が発生するのみです。

持ち家と比べると、こういった住むために必要な費用が、毎月かかるのがネックとなります。持ち家であれば、35年で完済してしまえばその後は大きく月々の費用を減らすことが可能です。

しかし、賃貸の場合は1年目も5年目も、10年、20年、30年、40年、50年とかかっても、その後も変わらず家賃を支払い続けなければなりません。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

その他、シミュレーションするポイント

持ち家か賃貸かで迷ったときはシミュレーションを行うことが大切ですが、加味する要素を考えることも極めて重要です。すなわち、持ち家と賃貸のメリットとデメリットを十分に考慮し、長い人生をどのような住まいで生きていくかを慎重に考える必要があります。絶対にこうする、といったものではなく、もっと余裕を持って自分がその年齢になったときに自由な選択ができるように考えてみましょう。

持ち家で加味したいこと

持ち家であれば、購入すれば資産になる点は大きなメリットとなります。大きな費用を払った購入しますが、売却してしまえばある程度まとまったお金が手に入るでしょう。それでも住み替えがしづらいと考える方もいるかもしれませんが、自分の資産ですが、マンションの場合は管理規約の範囲内でのリフォームとなります。戸建てに比べると制約はありますが、比較的自由に内装などを変更できます。

また、自宅を担保にして融資を受けることも可能です。住宅ローンを受けるにあたり信用保険などに加入することで、安心して利用できるでしょう。

一方で、経済の影響を受けやすい点には気をつけなければなりません。

住宅の場合、経年劣化にともなって資産価値が落ちることも想定されます。また、自然災害によって想定外の被害を受けるかもしれません。

賃貸で加味したいこと

費用を支払って物件を借りる賃貸であれば、自由に住み替えが行えます。人生のなかでそのときの変化に合わせて自由に住む場所を選べるのは、大きなメリットだと捉えられるでしょう。あくまでも借りているものですので、修繕費用や固定資産税、住宅ローンなどを考える必要はありません。

しかし、いくら自由に住む場所を選べるといっても、リフォームが認められるケースは非常に少ないです。日本ではファミリー向けの物件は限られているため、選択肢が狭められることも考えられます。

大きな出費はありませんが、一定して家賃を支払い続ける必要があります。

老後のことを考えると、年金だけでは借りることも困難になるかもしれません。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

シミュレーションを参考にベストプランを見つけよう

人の数だけ膨大な量の人生があります。そのため住宅に関しては、万民に対してこれが最適だといえるものはありません。長い人生のなかで、どのような道を歩んでいきたいのかを慎重に検討して、持ち家か賃貸かどちらが自分に最適なのか選びましょう。大切なのは、予定をガチガチに決めてしまうのではなく、柔軟に考えることです。シミュレーションを参考にして、自分だけのベストプランをぜひ見つけてみてください。