中古マンションの購入を漠然と検討しているものの、物件探しから住宅ローンの契約、必要書類などどうやって進めていけばいいのかイメージできていない方は多いかもしれません。

この記事では中古マンション購入の物件選びから引き渡しの流れと、各ステップで気を付ける点を分かりやすく解説します。

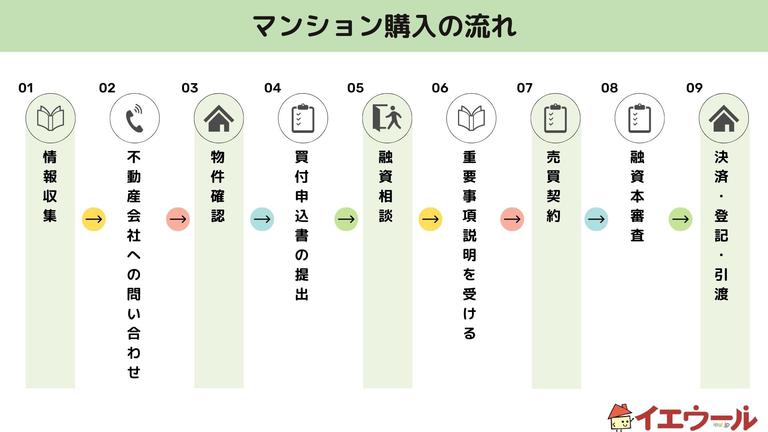

中古マンションを購入する際の流れは以下の通りです。

この8ステップに沿って、詳しく解説していきます。

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

中古マンション購入全体の流れと必要な期間

実は、中古マンション購入はただ物件を選ぶだけでは終わりません。もちろん資金計画からスタートし、情報収集や内見を行いながら物件を選定していくことになりますが、その後は申し込み後に住宅ローン審査、売買契約、住宅ローン契約などの諸手続きが必要です。

購入する物件にもよりますが、諸手続きを含むと購入から入居までの期間は早くても1ヶ月、通常で1ヶ月〜2ヶ月程度の期間が必要です。物件を検討する際は、余裕を持ったスケジュールを組むようにしましょう。

STEP1. 資金計画

マンションを購入することを決めたら、自分の収支やライフプランからいくらくらいの物件を購入できるのかの予算を決定しましょう。

資金計画の流れとやるべきこと

まずは購入できる物件価格や予算を割り出していきます。資金計画に必要な期間はおおよそ1日〜5日程度です。

- ①無理のない住宅ローンの月々の返済額の算出

- ②頭金・初期費用に準備できる金額の算出

- ③上記2つと諸費用を考慮した際に購入可能な物件価格の算出

資金計画の際は、上記の流れで考えるとスムーズでしょう。まずは年収や月々の支出をもとに、無理なく支払える住宅ローンの月々の返済額を割り出した上で、貯蓄額から頭金と初期費用の予算を決めます。その後、諸費用を足して実際に購入可能な物件価格を割り出しましょう。

マンション購入の予算相場

住宅ローンで借りることができるのは年収の5~6倍が大まかな目安です。ここに頭金として、親族からの援助や貯金から捻出できる額をプラスした金額が購入予算となります。

ローンの借り入れ額は物件価格の80%程度、頭金は物件価格の10~20%程度が相場です。頭金なしで全額住宅ローンを借りること(=フルローン)も可能ですが、審査が厳しくなるのに加え、毎月の返済額が増えるため、頭金を準備しておく方が安心でしょう。

物件を探し始めると、高くて条件が良いマンションに目がいってしまいがちです。そうならないためにも、最初に予算を決めて、予算を軸に物件を探していくようにしましょう。

住宅ローンの返済プランなどより細かく資金計画を立てるなら、はじめにファイナンシャルプランナーに相談しておくこともおすすめです。

物件価格以外にかかる初期費用・頭金

中古マンションを購入する際、物件価格の6~13%程度の諸費用がかかります。

購入には売買契約書に貼る印紙税や、不動産会社への仲介手数料、抵当権の設定時に必要な登記費用など。住宅ローンの契約には事務手数料(借入金額の2%ほど)や、団体信用保険、ローン保証料などの費用がかかるため、物件費用とは別に手元に用意しておくようにしましょう。

諸費用は現金での支払いが基本ですが、金融機関やローンの種類によっては住宅ローンに含めて借り入れできる場合もあります。ただし、ローンに含めるとその分金利負担が増える点には注意が必要です。利用できるかどうかは事前に金融機関に確認しましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

STEP2. 物件選びのための情報収集

物件探しはインターネット上の物件検索サイトや、不動産会社の仲介サービスを通して行います。

情報収集の流れとやるべきこと

物件価格の目安やおおよその予算が決まったら、実際に物件探しを行いましょう。物件の条件や売り出し状況にもよりますが、で情報収集にかかる期間はおおよそ1〜2週間程度ですです。

物件探しの際は、基本的に以下①〜④のサイクルを繰り返すことになります。

- ①不動産会社に希望条件を伝える

- ②不動産会社から提案をもらう

- ③不動産会社にNG理由や新しい希望条件を提示する

- ④新しい物件を探す・不動産会社から提案をもらう

基本的には、希望条件をもとに不動産会社が物件を案内してくれますが、提案を受けたあとはNG理由などをこまめにフィードバックするようにして、自分の希望条件をより細かに伝えるようにするとスムーズに進みやすいでしょう。

物件選びのために考えておくべき希望条件

物件を探すときは予算以外の希望条件もあらかじめ決めておくと良いでしょう。

最低限、以下の項目について考えておくとある程度物件を絞りやすくなります。

- エリア

- 間取り

- 築年数

- 最寄り駅からの距離

- 周辺の生活環境

- リノベーション済みかどうか

中古マンションの相場は主に立地と築年数で決まります。

築年数が経過しているほど物件費用は安くなりますが、その分リフォームの手間と費用がかかりますし、築浅の物件だと数が少なく立地が限定されることに。

希望条件を設定するときは、何を重視して購入するのかをはじめに決めてから行うようにしましょう。

中古マンション選びでチェックするポイント

また、中古マンションを選ぶ際にチェックすべきなのは耐震性、管理状態、立地環境といったリフォームやリノベーションでは変えられない条件です。

耐震性に関しては新耐震基準に準じて建てられた地震に強い建物であるか、また管理状態については修繕などが定期的に行われているかを確認します。

災害に強い立地であるか、生活に便利な環境であるか、治安の良い地域であるかといった周辺環境に関する条件も重要です。こうした要素は生活に大きな影響を与えるポイントであるため必ず確認するようにしましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

STEP3. 物件の内見

気になる物件が見つかれば内見の申し込みをします。

物件の内見の流れとやるべきこと

内見にかかる期間はおおよそ数週間〜1ヶ月程度ですが、中には一度の内見で理想の物件が見つかる場合もあります。

内見時の流れは以下の通りです。

- ①内見の申し込み・日程調整を行う

- ②内見当日は実際に見て気になる箇所がないか確認する

- ③購入検討する

購入後にトラブルが発生しないよう、内見時に気になるポイントがないかしっかりチェックしましょう。

内覧時に見るべき箇所

購入後に後悔しないためには、日当たりや水回りの設備、家事動線など、インターネット上では分かりにくい部分をしっかり確認することが大切です。

近年はオンラインで内見できるサービスを取り入れている会社も増えてきています。

もし遠方にお住まいで、内見のためだけに訪れるのが難しい場合はこういったサービスを利用してみても良いでしょう。

リノベーションを希望する場合は間取りの確認も忘れずに

リノベーションを前提に中古マンションを購入する場合、希望のリノベーションができるかどうかを確認しておく必要があります。

たとえば「間取りを変えたい」と思っていても、壁式構造と呼ばれる構造の場合は一部撤去できないコンクリート壁があって間取り変更に制限がかかる可能性があります。

ほかにも、床下の排水管状況によって水回りの配置変更ができるかどうかが決まるなど、どんな物件でも自由自在なリノベーションができるわけではありません。

失敗しないためには、リノベーションも手掛ける不動産会社に確認しながら物件を選ぶようにしましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

STEP4. 購入申し込み

購入申し込みにかかる期間はおおよそ1週間〜10日程度です。購入時のおおよその流れは以下の通りです。

- ①住みたい物件が見つかったら購入申込みする

- ②購入申込書を提出する(価格交渉はこのタイミングで行う)

- ③売買契約に進む

買いたいと思える物件が見つかったら、「この物件を購入します」という意思表示として購入申し込みを行います。

購入申し込みは購入申込書(買付証明書)の提出によって行いますが、値下げを求める場合には、このときに価格交渉も行いましょう。

価格交渉の権利は購入申し込みを行った順に与えられるので、スピード勝負です。

無茶な要望は売主からの印象が悪くなってしまうため、「この金額なら即決で購入します」というように条件を絞って交渉するようにしましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

STEP5. 住宅ローンの事前審査

住宅ローン事前審査のおおよその流れは以下の通りです。

- ①審査に申し込み

- ②3日〜1週間程度で結果が出る

住宅ローンを利用する場合は事前審査と本審査の計2回審査を受ける必要があります。

事前審査は購入申し込みと同時に行うのが一般的です。審査申し込みから結果が分かるまで、大体3日~1週間程度と考えておきましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

STEP6. 売買契約

売主との交渉が終わり、合意に至り次第、売買契約を結ぶことになります。

売買契約当日には「物件の重要事項説明」「売買契約の締結」「手付金の支払い」の3つの手続きを行います。契約手続きは通常不動産会社のオフィスで行われ、時間は2~3時間ほどが目安です。重要事項説明とは、物件の状態やマンション規約に関する説明で、売買契約では価格と契約内容の確認を行います。

マンションについて気になる点や質問等があれば、この時までに行いましょう。後で聞いておけばよかったと後悔しないためにも、細かく疑問点を聞いておきましょう。

契約の流れとやるべきこと

売買契約にかかる期間はおおよそ数日〜1週間程度です。

売買契約の流れは以下の通りです。

- ①契約内容を確認する

- ②必要書類を提出する

- ③手付金や仲介手数料を支払う

- ④契約成立

契約内容を確認後、書類を提出して手付金を支払えば契約成立です。

売買契約後は、契約書の内容に基づいて双方に権利が発生します。不明点がある場合は、早めに仲介業者や売主に確認するようにしましょう。

契約に必要な書類と費用

契約時に用意すべき必要書類と費用は、下記の通りです。

- 印鑑

- 本人確認書類

- 手付金

- 印紙代

- 仲介手数料の半額(不動産会社によって異なる)

契約時の印鑑は一般的には、認印でも大丈夫ですが、不動産会社によって銀行印や実印を求められることがあります。用意する印鑑の種類を担当者に確認しておきましょう。また、本人確認書類は、免許証、パスポート、マイナンバーカードなど顔写真のはいった公的証明証が望ましいです。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

STEP7. 住宅ローンの契約

契約を結んだら、住宅ローンの本審査に入ります。

本審査では「物件にローンの担保として十分な価値があるか」、そして「ローンを返済できる健康状態であるか」の2点が主にチェック項目となります。

審査にかかる時間は金融機関によって差はありますが、大体2週間~1カ月程度です。

住宅ローンの契約の流れとやるべきこと

住宅ローン契約にかかる期間はおおよそ1週間程度〜です。審査状況や必要な書類を揃えるのに時間を要する場合は、1ヶ月程度かかってしまうこともあります。

住宅ローンの契約までの流れは以下の通りです。

- ①本審査の申し込み

- ②1〜2週間程度で承認

なお、事前審査が通っていても、まれに本審査で承認が降りないケースもあります。そのような場合は他の金融期間に当たるなどの対処が必要となります。

金銭消費貸借契約を締結する

住宅ローンの審査が通ったら、金融機関と金銭消費貸借契約を結びます。

この契約では借入れする金額や借入期間・金利などローンの条件と融資の実行日を決定します。

また、マンションを購入する際、買主は購入する住宅を担保にする抵当権を設定する必要があります。この場合、金銭消費貸借契約と抵当権設定契約をまとめて金銭消費貸借抵当設定契約として締結するのが一般的です。

住宅ローン契約時に必要な書類

ローン契約時に用意すべき書類は下記の通りです。

| 項目 | 必要書類 |

|---|---|

| 本人確認 | 運転免許証やマイナンバーカード |

| 住民票 | |

| 印鑑証明書 | |

| 収入確認 | 源泉徴収票 |

| 住民税決定通知書、または事業納税証明書 | |

| 物件確認 | パンフレット・販売図面などの写し |

| 土地・建物の登記事項証明書 |

実印を登録していないと印鑑証明書は発行されません。この日までに市役所にて、印鑑登録を行っておきましょう。

契約上、住民票と印鑑証明は複数枚求められることがありますので、余分に持っておいたほうが安心です。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

STEP8. 決済・物件引き渡し

融資の実行が可能になれば、いよいよ決済と引き渡しです。

決済と引き渡しは、通常住宅ローンを組んだ融資先の金融機関で行われます。この引き渡しには売主、買主、不動産会社、金融機関の担当者、司法書士などが出席します。

決済・引き渡し当日に行う手続き

決済・引き渡し日には7種類の手続きが行われます。手続きは以下の通りです。

- ①登記手続きの委任

- ②融資の実行

- ③売買代金の支払い

- ④諸費用の支払い

- ⑤固定資産税・管理費・修繕積立金の精算

- ⑥管理規約・住宅設備の取扱説明書など関係書類の受け取り

- ⑦鍵の受け取り

中古マンションの場合、登記が以前の管理人のままになっている場合もあります。

自分で登記の変更もできますが、前管理人の書類を必要になることから、登記手続きの委任状を提出し、登記変更の手続きをお願いしたほうがスムーズに進みます。

決済・引き渡し時の必要書類

必要書類は以下のとおりです。

- 印鑑

- 印鑑証明

- 本人確認書類

- 住民票

- 通帳

- 届け印

- ローンを組んだ金融機関のキャッシュカード

- 売買代金

- 仲介手数料・登記費用など

- 固定資産税・都市計画税・管理費・修繕積立金の精算金

最終的な仲介手数料は、当日までに振込を求められることもあります。この日まで全ての手続きを終えてる場合が多いですが、最後の書類を確認する意味でもひと通りの必要書類を持参しておきましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

中古マンション購入で失敗しないための注意点

最後に、中古マンションを購入する際に知っておくべき注意点を3点ご紹介します。

比較検討してから申し込みをする

マンション購入でよくある失敗として、「この物件がよさそう!」と勢いで購入申し込みをしたあとにもっと良い物件が見つかり、手付金を違約金として支払うことになったというケースがあります。

手付金は物件の10%程度が相場のため、3000万円の物件であれば300万円を無駄にすることに。

物件を探すときはできるだけ2件以上内見に行き、しっかり他のマンションと比較検討したうえで契約申し込みをするようにしましょう。

リフォームの有無・進め方を決めておく

中古マンションを購入する際は、契約申し込み前にその物件でリフォームが必要なのかどうかを明らかにしておきましょう。

リフォームを行う場合、「マンション購入とリフォームを同時進行で行う」ケースと「マンション購入とリフォームを別で行う」ケースの2通りの進め方があります。

たとえば、設備周りの劣化が著しい築古のマンションの場合、そのままでは居住に問題が生じる可能性もあるため購入前にリフォームを行っておいた方がよいでしょう。一方で、設備等の問題はないがより暮らしやすくするために壁紙やキッチンを一新したい…という場合は入居後のリフォームでも問題ありません。

それぞれの進め方のメリット・デメリットは以下の通りです。

| メリット | デメリット | |

|---|---|---|

| 購入とリフォームを同時に行う | 物件費用とリフォーム費用をまとめて1つの住宅ローンで借りることができる | 入居までに時間がかかる |

| 購入とリフォームを別々に行う | リフォームプランをじっくり考えられる | 築年数が古い場合、住宅ローン控除が受けられない。ローンが二重になる。 |

リフォームを行うタイミングによっては住宅ローンの契約が変わるため、購入前にある程度プランを決めておく必要があります。

リフォームを行う場合の住宅ローンについては、次の項目で説明します。

リフォームローンは金利が高いので注意

マンション購入後にリフォームを行う場合、住宅ローンとは別にリフォームローンを借りることになります。

住宅ローンと併用して利用できるので便利ではありますが、リフォームローンは返済年数が短く、金利が高いので注意しましょう。

安く押さえたいのであれば、物件費用とリフォーム費用をまとめて借りられる「リフォーム一体型住宅ローン」がおすすめです。

一体型ローンを利用するには物件の購入と同時にリフォームを行い、住宅ローン契約時にはリフォーム予算を確定させておく必要があります。リフォーム費用を確定させるためには、購入前にホームインスペクション(住宅診断)を行い、修繕が必要な個所のチェックとリフォーム費用の概算を算出してもらうと良いでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

中古マンションの流れを把握して逆算して進めよう

今回は、中古マンションの購入・契約の流れについてご紹介しました。

物件購入やリフォームをスムーズに行うためには情報収集や資金計画をしっかり行うことが大切です。

マンションの購入はほとんどの方にとって初めてのため戸惑うことも多くありますが、購入までの流れや段取りをしっかりと把握しておくと余裕を持って購入手続きにむかえるはずです。

また、後悔しないマンション購入のためには、入居までの流れを把握すること以上に、自分に合ったマンションを選ぶということも重要です。

Housii(ハウシー)なら不動産会社にチャットでの相談が可能。希望条件を登録したら、あなたにピッタリの物件もご提案。まずはプロの提案を聞いてみませんか。

匿名登録だから、いきなり電話がかかってくる心配もありません。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |