近年、独身女性がマンション購入を検討する例が増えてきました。

マンションの購入にはまとまった費用が必要となるため、予算を冷静にチェックしておくことが大切です。現在の年収や将来の想定年収を計算した上で、最適な価格帯の物件を選びましょう。

本記事では、独身女性がマンション購入する際の年収や、年収に応じたマンション購入の適正価格、独身女性がマンションを購入するときのポイントについてご紹介します。

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

独身女性がマンション購入する際の年収

女性向けマンションのコンサルティングを行う一般社団法人「女性のための快適住まいづくり研究会」は2020年4月、マンションを購入した女性を対象にアンケートを行いました。

この調査からは、女性がマンション購入に踏み切る時期や年収の平均など、さまざまな情報が読み取れます。まずは、独身女性がマンションを購入するときの状況についてチェックしてみましょう。

最も多い年収は500万円台

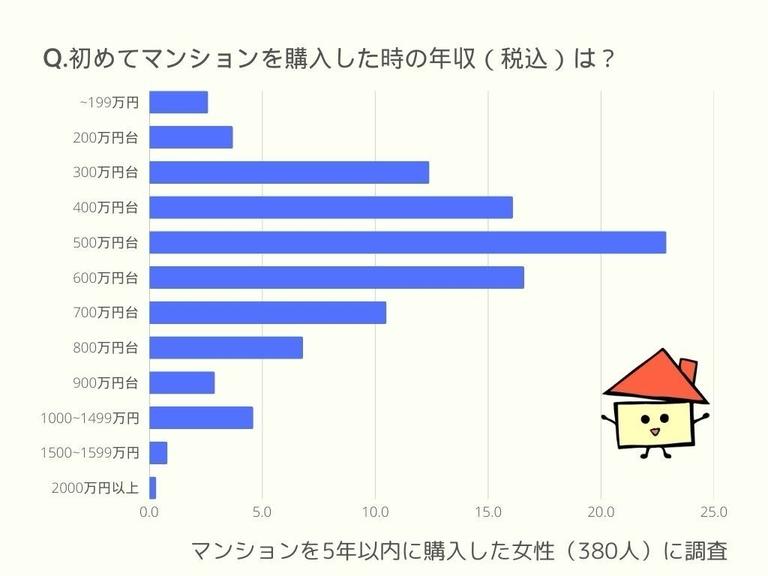

同調査では独身女性がマンションを購入したときの年収についてもまとめられています。

これによると、年収500万円台でマンションを購入した独身女性が約24%と最も高い比率となりました。

年収500万円台の人は女性全体の約5.7%であることを考えると、マンションを購入する人の比率が高いことが分かります。

年収600万円までの人で60%を超える

年収600万円までの各年代の人の比率を見てみると、年収300万円未満でマンションを購入した人は全体の約6%、年収300万円台は約16%、400万円台は約21%でした。

年収500万円台の方は約24%でしたので、合計すると約67%を占めます。

1000万円以上で購入した独身女性は約6%

なお、マンションを購入した独身女性のうち、年収が1,000万円を超えている人の割合は約4%となっています。

年収1000万円を超える女性は全体の約1.1%ですので、こちらも保有率が高いことが分かります。

【年収別】マンション購入の予算シミュレーション

年収によって住宅ローンの借り方や購入可能な物件は大きく変わってきます。

以下は金利を固定金利で年1.34%、返済期間35年、返済負担率25%としたときの年収別の月々の返済額のシミュレーションです。これからマンション購入を検討している方は参考にしてみてください。

| 年収 | 借入可能額 | 月々の支払い |

| 300万円 | 2,094万円 | 62,500円 |

| 400万円 | 2,791万円 | 83,300円 |

| 500万円 | 3,485万円 | 104,000円 |

| 600万円 | 4,188万円 | 125,000円 |

| 700万円 | 4,859万円 | 145,000円 |

独身女性のマンション購入の適正価格

賃貸物件に住む女性は、現在の収入から家賃だけでなく、食費や光熱費、通信費や洋服代、美容費や交際費などを捻出しているものです。マンションを買うからといって、生活に必要なこれらの出費を犠牲にするのはあまりおすすめできません。マンション購入後に生活を切り詰めることのないよう、無理なく支払いができる物件を探しましょう。

年収倍率(購入価格÷世帯年収)で適正価格が決まる

マンションを購入するときの適正価格を知りたいときには、年収倍率を計算するとよいでしょう。

年収倍率とは住宅の購入価格が年収の何倍になるかを示す指標で、住宅の購入価格÷世帯年収という計算によって求められます。

エリアごとに年収倍率は変動あり

ただしこの倍率はエリアによってばらつきが大きく、首都圏では7.5倍、近畿で7.0倍、東海では6.6倍という結果になりました。

なお、中古マンションの年収倍率は全国平均で5.7倍、首都圏で6.2倍、近畿で5.4倍、東海で4.6倍となっています。

マンション購入の適正価格は年収の約5〜7倍

かつて住宅ローン金利が3%前後で推移していた頃には、年収倍率はマンション代の5倍以内とされてきました。しかし、近年の低金利環境を背景に、住宅ローンの借入可能額が拡大し、年収倍率の基準も変化しています。

住宅金融支援機構の調査によると2019年度にフラット35を利用してマンションを購入した人の年収倍率は約7倍であったといいます。

つまり、マンション購入の適正な費用は年収の約5~7倍ほどとされるのが一般的なのです。

この計算式に当てはめれば、年収300万円の人は1,500万~2,000万円ほどのマンションであれば無理なく購入できるということになります。

また、年収が400万円なら2,000万~2,800万円、年収500万円なら2,500万~3,500万円が適正なマンション購入価格といえるでしょう。

とはいえ、マンション購入の年収倍率はあくまで目安です。それぞれの収入パターンやローンの借り入れの見通しなどを総合的に分析し、最適な価格帯のマンションを選びましょう。

独身女性がマンションを購入したときの年齢

最も多い年齢層は40歳〜44歳

調査によると、マンションを購入したときの年齢は30~34歳が約17%、35~39歳が約26%、40~44歳が約28%、45~49歳が約16%となっています。

30代・40代で87%の独身女性がマンション購入

調査の結果、独身女性のマンション購入時期は30代で43%、40代が44%と、じつに87%もの人が30~40代でマンション購入に踏み切っていることがわかりました。

20代でも5%の独身女性がマンション購入

なお、20代でマンションを購入した人は全体の約5%と少ないものですが、早い段階でマンション購入を決意する女性が一定数いることも調査から見えてきました。

実際に独身女性が購入したマンションの平均価格

次に、同調査でまとめられているマンションの平均価格についてみていきましょう。

最も多い価格は3,000万円台

独身女性が購入したマンションのうち、3,000万円台の物件は約4割にも及びました。また、2,000万円台のマンションを購入した人も全体の約28%、4,000万円台のマンションを購入した人は全体の約15%でした。

4,000万円までのマンション購入が約83%

独身女性が購入したマンションのうち、3,000万円台の物件は約4割にも及びました。また、2,000万円台のマンションを購入した人も全体の約28%、4,000万円台のマンションを購入した人は全体の約15%でした。

コンパクトマンションと呼ばれる独身者向けのマンションであれば、エリアにもよりますが1,000万円台という価格でも十分購入できます。

マンション購入の際の頭金の金額はばらつきアリ

また、マンションを購入したときの頭金が100万円以下だったという人は全体の約25%となっています。とはいえ、頭金を1,000万円以上支払った人も全体の2割程度おり、二極化がみられました。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

【年収別】住宅ローンの借り入れ限度額・返済額

住宅ローンの借入限度額と月々の返済額は以下のとおりです。余裕をもった返済計画を組みましょう。

| 年収 | 借入可能額 | 総返済額 | 月々の返済額 |

| 200万円 | 14,050,000円 | 17,495,232円 | 41,655円 |

| 300万円 | 21,080,000円 | 26,249,126円 | 62,498円 |

| 400万円 | 28,100,000円 | 34,990,620円 | 83,311円 |

| 500万円 | 35,130,000円 | 43,744,525円 | 104,154円 |

| 600万円 | 42,160,000円 | 52,498,523円 | 124,996円 |

| 700万円 | 49,180,000円 | 61,240,034円 | 145,809円 |

| 800万円 | 56,210,000円 | 69,993,906円 | 166,652円 |

| 900万円 | 63,240,000円 | 78,747,815円 | 187,495円 |

| 1,000万円 | 70,260,000円 | 87,489,305円 | 208,308円 |

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

独身女性がマンション購入に踏み切る理由

独身女性はそれぞれに将来の生活設計を行い、今後のことを十分に意識してマンション購入に踏み切っています。今後を考えたときに賃貸物件に住み続けるよりもいいと感じ、マンションを購入する女性は多いものです。また、資産価値を考えてマンションを買う人もいます。

ここからは、独身女性がマンション購入を考えるときのよくある理由をご紹介いたします。

家賃を支払い続けるのがもったいないと感じたため

賃貸物件に住む場合には、毎月家賃を支払い続けることになります。家賃を支払い続けても賃貸物件は自分のものにならないため、もったいないと感じる独身女性は多いようです。また、定年のあとにまで賃貸物件で家賃を払い続けることに抵抗を感じ、マンション購入に踏み切る女性もいます。

せっかくマンションを購入するのなら、すぐにでも具体的な行動に移したほうがよいでしょう。貯金を十分に貯めてからマンションを購入するという道もありますが、貯金が貯まるまで賃貸物件に住むのであれば当然ながら家賃の支払いが必要となります。

マンションをローンで購入したあとには、家賃ではなくローンを支払っていくことになります。ローンの支払額がそれまでの家賃より高くなるケースもありますが、自分の資産になるという点を考えればやはり見返りは大きいといえるでしょう。

仕事環境に大きな変化が起きたため

昇進や昇格をきっかけにマンション購入を考える女性は少なくありません。収入が安定してくると、多くの女性はよりよい生活を模索するようになります。昇給した分の給料やボーナスを初期費用にすれば、負担なくマンション生活をスタートできます。

また、社宅や家賃補助といった福利厚生の期限が切れたタイミングでマンションを購入する独身女性もいるものです。

安全かつ快適に暮らせる住まいがほしかったため

安心できる場所で生活したいと考える女性は多いものです。分譲マンションは価格帯にもよりますが、多くの場合セキュリティ面にこだわった作りになっています。オートロックや防犯カメラが完備されている物件や管理人のいる物件であれば安心して購入できます。

女性が分譲マンションを購入することは、安心できる生活を手に入れることにもつながるのです。

将来の安心のため

一般的に、1人暮らしの女性は高齢になると住居を確保するのが難しくなるといわれます。将来的に収入が少なくなると、賃貸物件を借りるにも子どもや兄弟などの保証人が求められることがほとんどです。若いうちから賃貸物件に長く住んでおくという方法もありますが、管理者や大家さんの都合で賃貸借契約の解約が言い渡されれば、住む場所がなくなってしまう可能性も考えられます。

自分の住まいを持っておくことは、こういった事態から身を守るための最も効果的な対処法なのです。

資産として残せるため

マンションを資産として考え、最適なマンションを選んで購入する独身女性もいます。マンションの資産価値は立地や管理状態に大きく左右されます。駅に近く、使いやすい間取りのマンションは将来にわたって資産価値が落ちにくいため、長期的に見ればかなりお得なのです。

資産価値の高いマンションを購入しておけば、将来結婚するなどライフスタイルが変わったときには賃貸物件に回すなどの方法で収益を上げられます。また、価値が下がらないマンションであれば納得の価格で売却できる可能性も高まります。

独身女性がマンションを購入するときには、価値のある物件を見極めることが重要です。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

独身女性のマンション購入で失敗しないための注意点

理想の暮らしを夢見てマンションを購入したにもかかわらず、あとになって「マンション選びに失敗した」と後悔している女性もいるものです。マンションは人生の中でも特に大きな買い物なので、購入して良かったと思えるような物件を選ぶことが大切です。ここからは、独身女性がマンション購入で失敗を防ぐために気をつけたいポイントをご説明いたします。

セキュリティ面を重視する

独身女性がマンションを購入するときには、セキュリティが万全な物件を選ぶことが大切です。共有エントランスにオートロックがあったり、管理人が常駐してくれたりするマンションなら安心して生活できます。また、監視カメラやテレビモニター付きエレベーター、ホームセキュリティなどが完備されていることも安心材料になります。

生活の変化を想定する

マンションを購入するときに、そのときの年収や生活スタイルに合った物件を選ぶ人は多いものです。しかし、長い人生の中ではさまざまなライフスタイルの変化が起こるので注意が必要です。たとえば結婚や妊娠で家族が増えれば、独身のときに買ったマンションは手狭になってしまうことがほとんどです。また、転勤や転職でマンションから職場が遠くなってしまったり、両親との同居などの事情で引越しが必要になったりする可能性も考えられます。

マンションを購入するときには、現在だけでなく将来の生活の変化も想定しておきましょう。引越しをするときに売却しやすい物件を選んだり、複数の路線を利用できる物件を探したりと工夫すれば、さまざまな事態に対応できます。また、将来に向けてやや広めのマンションを購入しておくのもよいでしょう。

住みやすさを確認しておく

マンションの間取りやスタイルによって住みやすさは大きく変化します。部屋数が適切か、キッチンやリビングは使いやすいか、生活動線や家事動線に問題がないかといった点を細かくチェックして理想のマンションを選びましょう。また、マンションを購入するときには日当たりや風通しがいいか、悪臭がしないかといった点も確認しておきたいものです。

周辺環境をチェックする

いくら間取りやデザインがいいマンションであっても、周辺環境が悪ければ快適に生活することができなくなってしまいます。これから長く住んでいくマンションを選ぶときには、やはり環境面のチェックが欠かせません。マンションの住人や近隣住民の雰囲気のほか、騒音はないか、駅までの道のりや交通量に問題がないかといった点をチェックしましょう。

また、夜になると周辺が真っ暗になってしまうようなエリアのマンションは、防犯上の不安があります。昼だけでなく夜の周辺環境についてもあらかじめチェックしておくのがおすすめです。

資産としての価値を把握しておく

独身時代にマンション購入をするなら、資産価値が落ちづらいマンションを購入することが重要です。というのも、資産価値の低いマンションには十分な価格がつかないため、ライフステージの変化などいざというときに住み替えができないこともあるものです。

資産価値と言えば駅からの距離や築年数などが思い浮かびますが、実際には再開発の予定や法律で定められた用途区域など様々な要因で資産価値は決まります。そのため、資産価値の高いマンションを買うなら、自分で選ぶのではなく実績ある不動産会社からの提案やアドバイスが必須です。

とはいえ、時間が無かったり、一人で不動産会社にいくのはまだ早いと思ってしまうこともよくあることです。そこで、資産価値の高いマンションを選ぶならHousii(ハウシー)がおすすめです。

Housiiなら、予算や間取りとともに「資産価値重視」などの条件に合わせて、複数の不動産会社があなたにピッタリの物件をご提案。物件のご提案はすべてチャットで完結するため、仕事の空き時間にプロからの物件提案が受けられます。匿名だから、電話営業がくる心配もありません。

どんな物件提案がくるのかHousiiで確かめてみませんか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

独身女性がマンションを購入すれば資産としても活用できます

近年では女性の社会進出が進み、収入面にゆとりを感じている女性が増えています。特に、30代から40代くらいの時期にマンション購入を検討する女性はかなり多いものです。マンションを購入すれば家賃の支払いがなくなり、自身の資産を所有することができます。将来的にライフスタイルが変化しても、資産として活用できるようなマンションがあれば不安がありません。

とはいえ、実際にはマンション購入のためには登記費用や司法書士費用、また手付金などの購入にかかる諸費用は現金での支払いが基本ですが、ローンに含めて借り入れできる場合もあります。ただし、借入額が増えるとその分金利負担も増える点には注意が必要です。また、住宅ローン控除などの専門的な知識をベースに資金計画を立てないと損をする可能性があります。

そのため、住宅ローンを組む際は住宅購入のプロに相談しながら資金計画を立てることが必要不可欠です。住宅ローン控除やすまい給付金など、知らなきゃ損をする控除制度についての情報収集も大切。

そこで、Housii(ハウシー)なら無料で不動産のプロにチャットで資金計画についての相談ができるだけでなく、あなたにピッタリの物件提案を受けることができます。

匿名で使えるから、電話営業をされるという心配もありません。

自分の年収や貯金額に見合った物件の購入を検討しているなら、ぜひHousiiで理想の住まい探しを始めてみてはいかがでしょうか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |