住宅購入は人生で行う買い物のうち最も大きなものの一つです。その際に現金一括で購入する人はほとんどいません。そこで重要になってくるのが住宅ローンの借入可能額は年収のいくらが目安かを把握しておくことです。

住宅ローンの借入額は、住宅購入に必要な総費用(物件価格+購入にかかる諸費用)に対して、頭金で足りない分を補填するための借入額となります。したがって、住宅ローンの借入額=物件価格ではないことをまずは認識しておきましょう。

本記事では、各年収ごとの借入可能な住宅ローンの借入額や審査基準のポイントについて、シミュレーションも踏まえて詳しく解説します。また、記事の最後には住宅ローンと年収に関するよくある質問もまとめているので、これから住宅ローンを借り入れようとしている方は、ぜひ参考にしてみてください。

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

住宅ローンの借入可能額と実際の借入額目安

住宅ローンの借入額を考える際に参考になる数値として、所要資金(頭金含む)が購入時の年収の何倍であるかを示した「年収倍率」という考え方があります。住宅を購入する際の借入可能額の目安は年収の7~10倍が目安と言われています。

しかし、住宅金融支援機構『住宅ローン利用者の実態調査(2022年4月調査)』における返済負担率を見てみると、15%〜20%以内の利用者が最も多く、次いで20%〜25%の利用者が多くなっています。

返済負担率とは、年収のうちどれだけの割合を住宅ローン返済に当てているかを表しているので、つまり実際の借り入れ価格は年収の5倍程度に収まっている人が多いことになります。

しかしなかには、どこまで借入可能なのか知りたい人や、できる限り住宅ローンを多く借りたい人もいますよね。この章では、住宅ローンの借入可能額を考えるために、物件種別ごとの年収倍率と都道府県別の年収倍率について紹介します。自分の年収でどのくらい借り入れが可能かを把握しておきましょう。

物件種別による住宅ローン借入可能額の年収の目安

住宅金融支援機構の「2021年度フラット35利用者調査」を見てみると、それぞれの物件種別ごとの所要資金と年収、それらを割った年収倍率は以下のとおりです。

物件種別 | 所要資金 | 平均世帯年収 | 年収倍率 |

| 新築マンション | 4,528万円 | 788.2万円 | 7.2倍 |

| 土地付き注文住宅 | 4,455万円 | 639.3万円 | 7.5倍 |

| 建売住宅 | 3,605万円 | 563.1万円 | 7.0倍 |

| 注文住宅 | 3,572万円 | 602.2万円 | 6.8倍 |

| 中古マンション | 3,026万円 | 608.2万円 | 5.8倍 |

| 中古戸建て | 2,614万円 | 507.8万円 | 5.7倍 |

引用元:住宅金融支援機構

上記の表から住宅ローンの借入可能額は年収の5~7倍が目安といえます。また、それぞれの物件種別において自己資金は8~19%程度で賄っており、残りの8割の金額を住宅ローンで借り入れていることがわかります。

しかし、年収の5~7倍はあくまで日本全体での平均値であり地域ごとで年収倍率は異なってきます。さらに、親からの援助などもあり頭金を平均以上用意していたとしても、住宅ローンの借り入れ額には金融機関によって融資限度額が設定されているので事前に金融機関に確認しておくようにしましょう。

地域別でみる住宅ローン借入可能額の年収の目安

東京カンテイの調査では、2021年度の東京都の新築マンション購入価格の年収倍率は14.69倍です。その他に、大阪府や愛知県、青森県、埼玉県、神奈川県なども年収倍率が10倍を超える高い数値が出ています。一方で、年収倍率が最も低かったのが山口県の5.79倍です。また、2021年度の新築マンションの購入価格の目安は年収の8.93倍との結果が出ています。

つまり、新築マンションを購入する際、住宅ローンの借入可能額の目安は自身のお住まいによって、年収の5~14倍で変動します。自分の居住する都道府県の年収倍率目安を押さえておきましょう。

| 地域 | 2021年 | ||

|---|---|---|---|

| 年収倍率 | 平均年収 | マンション価格(70㎡換算) | |

| 首都圏平均 | 11.29倍 | 525万円 | 5,926万円 |

| 中部圏平均 | 8.88倍 | 484万円 | 4,298万円 |

| 近畿圏平均 | 9.86倍 | 470万円 | 4,633万円 |

| 全国平均 | 8.93倍 | 454万円 | 4,056万円 |

引用元:東京カンテイ「2021年新築マンション年収倍率」

また、同調査によると中古マンションを購入する際の住宅ローンの借入可能額の目安は年収の6.54倍です。東京都の年収倍率が最も高く10.96倍となっており、最も年収倍率が低かったのが富山県の3.14倍になっています。

以下の表から中古マンション購入の住宅ローンの借入可能額の目安は5~7倍ですが、マンションを購入すると管理費や修繕積立金が毎月必要となるのでマンションを購入する際には考慮すべきポイントです。

| 地域 | 2021年 | ||

|---|---|---|---|

| 年収倍率 | 平均年収 | マンション価格(70㎡換算) | |

| 首都圏平均 | 8.94倍 | 525万円 | 4,692万円 |

| 中部圏平均 | 6,72倍 | 484万円 | 3,252万円 |

| 近畿圏平均 | 7.22倍 | 470万円 | 3,394万円 |

| 全国平均 | 6.54倍 | 455万円 | 2,977万円 |

引用元:東京カンテイ「2021年築10年中古マンション年収倍率」

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

実際の住宅ローンの借り入れは年収の5倍程度が多い

【年収別】住宅ローンの返済シミュレーション

続いて、住宅ローンの返済シミュレーションを年収別にご紹介していきます。以下に年収ごとの借入可能額と月々の支払額の一覧もまとめているので、参考にしてみてください。

| 年収 | 借入可能額 | 月々の支払い |

| 300万円 | 2,094万円 | 62,500円 |

| 400万円 | 2,791万円 | 83,300円 |

| 500万円 | 3,485万円 | 104,000円 |

| 600万円 | 4,188万円 | 125,000円 |

| 700万円 | 4,859万円 | 145,000円 |

【年収別】住宅ローンの返済シミュレーション

この章では金利を固定金利で年1.34%、返済期間35年、返済負担率25%としたときの年収別の月々の返済額をシミュレーションしていきます。年収によって住宅ローンの借り方は大きく変わってきますので、ぜひ参考にしてみてください。年収300万円の住宅ローン返済シミュレーション

一般的に毎月の返済可能金額は年収の25%の12/1が目安とされています。年収が300万円の場合ですと、月々の返済額は約6万2,500円です。借入可能額の目安は約2,094万円の計算となります。ご自身で住宅ローンの返済額と借入可能額を計算する場合は、年収から各種税金を引いたうえで生活にかかる費用さらにその他雑費を除いて計算するようにしましょう。

また、住宅ローンを返済期間中に健康上の問題などの理由で収入を得られない時期もあるかもしれません。そのため、あらゆるケースを想定して計画を立てるようにしてください。

年収400万円の住宅ローン返済シミュレーション

年収400万円の場合、返済負担率を25%として月々の返済額は約8万3,300円です。借入可能額の目安は約2,791万円の計算となります。国税庁の「令和3年分民間給与実態統計調査」によると全国の平均年収は443万とのことです。さらに総務省統計局の「平成30年住宅土地統計調査結果」では持ち家率は61.2%と高い数値となっています。つまり、日本の半数以上の人が住宅を購入できることになります。

さまざまなデータから読み取れるように年収400万でも十分に住宅を買うことができるのです。しかし、住宅ローンのシミュレーションは目安に過ぎませんので家を買う前に金融機関にて必ず相談するようにしましょう。

年収500万円の住宅ローン返済シミュレーション

年収500万円の場合、返済負担率を25%として月々の返済額は約10万4,000円です。借入可能額の目安は約3,485万円の計算となります。前述したとおり、平均年収は443万であり年収500万ですと住宅購入の幅が広がります。しかし、平均年収以上だとしても子どもの教育費や老後資金のことを考えると、無理なく返済していける金額で住宅ローンを組むのが望ましいです。

また、今回は頭金なしでシミュレーションしておりますが、住宅金融支援機構によると自己資金として10~20%が頭金の目安とされています。例えば、今回の例では頭金として少くなくても348万円を用意しておくとよいでしょう。

年収600万円の住宅ローン返済シミュレーション

年収600万円の場合、返済負担率を25%として月々の返済額は約12万5,000円です。借入可能額の目安は約4,188万円の計算となります。年収600万円以上の給与所得の割合は国税庁の「令和3年分民間給与実態統計調査」によると全体の6.7%しかいないとのことです。年収600万円ですと都内の新築マンションを購入できますが、限度額まで借りると破産するリスクもあるため注意しましょう。

また、年収が695万円以上になると所得税の税率が3%上がり、収入面に関して大きく影響します。そのため無理なく返済できる金額で住宅ローンを組むようにしましょう。

年収700万円の住宅ローン返済シミュレーション

年収700万円の場合、返済負担率を25%として月々の返済額は約14万5,000円です。借入可能額の目安は約4,859万円の計算となります。年収700万円以上の給与所得の割合は同調査によると全体の4.6%と低い数値です。さらに所得税の税率も3%上がります。年収700万円は高収入ですが、社会保険や税金の負担が多いです。そのため、年収700万で住宅ローンを組む際は出費や負担をすべて把握してから借入額を決めるのがよいでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

年収1000万円の住宅ローン返済シミュレーション

年収1,000万円の場合、返済負担率を25%として月々の返済額は約20万8,000円〜です。借入可能額の目安は約8,000万円の計算となります(フラット35の場合)。年収1,000万円〜1,500万円の給与所得の割合は、同調査によると全体の3.5%となっています。

年収1,000万円となると高所得者の扱いとなり、さらに所得税率や社会保険など、税金の負担が大きくなります。年収1,000万円で住宅ローンを組む際も、余裕を持った資金計画にして無理のない返済プランを立てましょう。

年収からみる住宅ローンの返済負担率は35%が限度

住宅ローンの借入可能限度額を考えるうえで重要になってくることが返済負担率です。返済負担率とは一年間の住宅ローンの返済額が自分の年収の何パーセントにあたるかの割合のことを意味します。返済負担率の計算式は以下のとおりです。返済負担率=1年間の返済総額÷額面年収×100

ほとんどの金融機関では年収400万円未満は30%まで、400万円以上が35%を融資の限度としています。以下は金利を固定金利で年1.34%、返済期間35年としたときのそれぞれの年収ごとの返済額と借入可能額の目安の表です。

| 年収 | 返済負担率25% | 返済負担率30% | 返済負担率35% |

| 300万円 | 2,094(月々6.25万円) | 2,513(月々7.5万円) | 2,932(月々8.75万円) |

| 400万円 | 2,791(月々8.33万円) | 3,351(月々10万円) | 3,887(月々11.6万円) |

| 500万円 | 3,485(月々10.4万円) | 4,188(月々12.5万円) | 4,993(月々14.58万円) |

| 600万円 | 4,188(月々12.5万円) | 5,026(月々15万円) | 5,864(月々17.5万円) |

| 700万円 | 4,859(月々14.5万円) | 5,864(月々17.5万円) | 6,836(月々20.4万円) |

| 800万円 | 5,562(月々16.6万円) | 6,702(月々20万円) | 7,808(月々23.3万円) |

| 900万円 | 6,266(月々18.7万円) | 7,540(月々22.5万円) | 8,796(月々26.2万円) |

| 1,000万円 | 6,981(月々20.8万円) | 8,377(月々25万円) | 9,774(月々29.1万円) |

返済負担率で重要なのは、年収が低いのに対して返済負担率を上げると月々の食費などの最低限のコストしか残らず、将来に向けての貯金などがほとんどできなくなる点です。同じ返済負担率35%でも年収が少し違うだけで生活の余裕が全く異なることには注意しましょう。

また、返済限度額まで借り入れることはおすすめできません。なぜならば、将来的に病気や事故など不測の事態が起こった時に住宅ローンの返済が難しくなるからです。

コロナ禍による実体経済への打撃を予想することなんてできなかったように、将来的に第二のコロナパンデミックやリーマンショックが起こることを予測することはできません。

実際に、住宅金融支援機構によると、コロナ禍以降で住宅ローン返済に関する問い合わせが急増しており、コロナ前の二月から比較すると約150倍にまで膨れ上がっていることがわかります。主な相談としては以下の内容が寄せられています。

- 新型コロナの影響で今月分は入金できないと思う。1カ月ほど待ってもらえないか

- 新型コロナの影響で収入が不安定になっている。返済期間を延長して返済額を少なくできないか

- ボーナスが減りそうだから、ボーナス払いをなくしたい

引用元:住宅金融支援機構

仮に平均年収よりも高い給与を得ていたとしても、「自分なら大丈夫」と借入可能額限度額まで借りないようにしましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

年収以外の住宅ローンの借入額の決定基準

住宅ローンの借入可能額の目安は年収の7~10倍ですが、それだけではなかなか判断しづらい方も多いでしょう。年収以外に住宅ローン借入額を決める基準として挙げられるのは以下の4つです。

- 返済負担率は3割以下に抑える

- 返済方式を元利均等返済方式がおすすめ

- 金利タイプは固定金利が一般的

- 定年時のローン残高は1,000万円以下に

返済負担率は2割程度に抑える

年間の返済額に対する年収額の割合である返済負担率ではなく、ボーナス払いなどを入れていない毎月の手取り月収の2割以下に設定することをおすすめしています。ボーナス払いはそもそも自分が望んで得ることができるものではなく、勤めている会社やひいてはコロナなどの外圧の影響を受けるものです。したがって、最大で35年間連続で支払い続ける住宅ローンに自分でコントロールできない要素を入れ込むのは少々危険なことなのです。

返済負担率の理想は手取りの20%までに抑えるのがベストです。さらに余裕がある返済プランを立てたいのであれば、手取りの15%が理想といえます。返済負担率を15%前後に抑えることができれば、子どもの教育費や老後の貯金を考慮しても余裕のある返済ができるでしょう。

無理のないように返済していくためにも住宅ローンの返済額が手取りの20%までに抑えるよう心掛けてましょう。

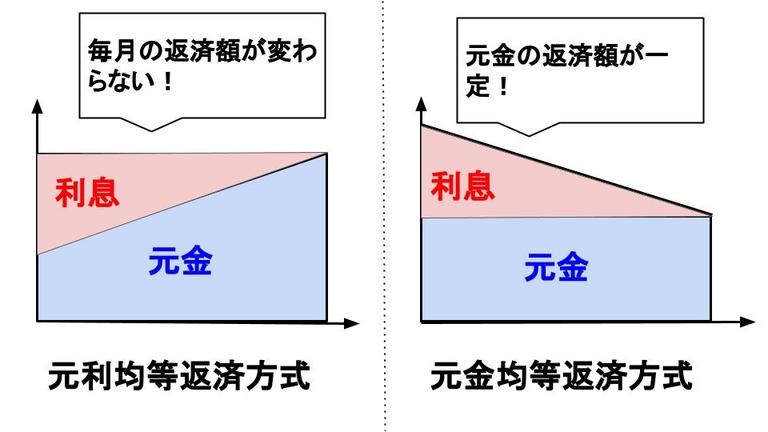

返済方式を元利均等返済方式がおすすめ

住宅ローンの支払いには元利均等返済のほかに、元金均等返済問返済方式もあります。元利均等返済とは、元金と利息を合わせた返済額を返済期間で割って算出するため毎月の返済額が一定です。それに対して、元金均等返済とは、元金を返済期間で割って算出しているため、期間が過ぎるにあたって利息が減る代わりに返済開始当初の負担金額が大きいのが特徴です。

資金繰りで判断すると、元利均等返済方式のほうが元金均等返済方式よりも安全性の高い返済方式です。そのため、住宅ローンを組む際は元利均等返済方式で一度シュミレーションしてもらうとよいでしょう。

金利タイプは固定金利が一般的

金利には返済期間中金利が一定の固定金利と経済状況に応じて通常半年に一度金利が見直される変動金利があります。変動金利は金利が上昇するリスクがあるため、仮に変動金利で住宅ローンを借り入れる際は「支払額のうち4分の1を貯蓄する」などして金利上昇リスクに備えておきましょう。その点、固定金利には金利上昇リスクが無いためおすすめです。住宅ローンを組む前に固定金利でシミュレーションして変動金利と比較してみましょう。

定年時のローン残高は1,000万円以下にしよう

定年時にローン残高が1,000万円を超える住宅ローンは危険です。基本的に定年退職までに繰り上げ返済をしないと現役のうちにローンの完済ができません。現役のうちにローンの完済ができないと老後生活が苦しくなります。定年を迎えた方の住宅ローン契約の失敗例を一部紹介します。

60歳で定年を迎えたので、雇用延長で65歳まで働く予定です。

一応退職金は出ましたが、定年後には、ボーナスが出なくなる為、ボーナス返済分残り300万円を繰り上げ返済をし、残400万円を69歳まで分割返済する予定です。

ボーナス分を一括返済すると、退職金の残りも後僅かになるため、寂しい気がします。預金残も余り無い為、仕方が無いのかと諦めています…

引用元:yahoo知恵袋より抜粋

上記のケースでは住宅ローン破産といかないまでも、退職時の住宅ローン残高の計算が甘く老後の生活に不安が残るような住宅ローンの組み方となっています。

35年間のフルローンを組んだ場合に60歳又は65歳の定年時まで住宅ローンが残っている計算になるという方も少なくありません。

しかし、以前話題になった「老後生活には2,000万円必要になる」という報告書があったように、定年後に1,000万円以上の住宅ローンを返済するのは相当難易度が高いです。

したがって、借入時の年齢を考慮しながら定年時のローン残高を1,000万円以内に抑えることをお勧めしています。理想としてはサラリーマン時代でローンを返済し余剰資金は老後に充てられるような返済計画をたてることが望ましいです。

住宅ローンを年収以外のポイントでみてみると適切な借入額のシミュレーションは以下のようになります。自分の収入・年収に対して適切な借入額がどのくらいになるのか把握しておきましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

今の年収で住宅ローンを無理のない返済をするポイント

住宅ローン契約後に無理なく返済するポイントは結婚や出産などのライフイベントを考慮していない返済計画を立てることです。よくある失敗するケースとしては以下のようなものがあります。

結婚を機に5000万円のマンションを購入し、頭金は入れずに月々の返済額は9万8千円となった。夫婦共働きで世帯年収が900万円あったため無理なく返済できる金額だったが、出産後共働きの妻が体調を崩し世帯年収は900万円から600万円に激減。貯金も底をつき、3年でマイホームを売却することとなった。

引用元:現代ビジネス

上記のケースは共働きの妻の収入を頼りに高額な住宅ローンを組んだケースですが、今の時代共働き世帯は決して珍しくありません。その中で多くの方が住宅ローン破産をせずに住宅ローンを払い続けているのは、紛れもなくライフプランの設計を怠っていないからです。

総務省の家計調査によれば、世帯年収600万円の家庭における平均的な生活費は月23万円とのことです。また、年収が600万円で、扶養家族が妻と子1人という3人家族を例にとって考えた場合、一般的な手取年収は470万円前後になるという統計があり、1カ月平均にすると約39万円となります。

住宅ローンの月々の返済額が10万円になったとすると、生活費と合わせた月の支出は33万円です。この段階で残るお金は6万円となり、ここから教育費や保険料などさまざまな費用を捻出しなければなりません。

そのため、子どもの大学進学や親の介護など、ライフイベントによって発生する支出も考慮に入れて返済計画を立てることが大切なのです。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

低年収でも住宅ローンの審査基準を通るコツ

低年収でも住宅ローンの審査基準を通るコツは以下の3点です。- 消費者金融からお金を借りない

- 年収に合った借り入れをする

- 頭金を増やしローン支払いの負担を減らす

消費者金融からお金を借りない

消費者金融からお金を借りている人は、金融機関からあまりよい印象をもたれません。消費者金融からお金を借りているだけで住宅ローンの審査に通らないケースもあります。そのため、これから住宅の購入を検討している場合は、消費者金融からの借り入れがなく、過去にも借り入れている実績がないことが望ましいです。

もし、消費者金融からの借り入れがある場合は先に消費者金融の返済を済ましてから住宅ローンを申請するようにしましょう。

年収に合った借り入れをする

住宅ローンの審査を確実に通したいのであれば、収入や財産に見合った金額の借り入れをすることが大切です。返済比率が低いほど借り主の負担は減るため、返済能力が高いと判断してもらえるようになります。頭金を増やしローン支払いの負担を減らす

一般的に、住宅ローン審査は借入額が大きくなるほど審査の基準が厳しくなる傾向があります。住宅ローンを組む際は、「頭金+住宅ローン」が支払総額となります。この支払い総額のうち、頭金を増やすことができれば借り入れ額が減るため、住宅ローンの審査に通りやすくなります。

一般的な頭金の相場としては約2割です。これよりも多く、頭金を用意することができれば、借入額が減り、平均よりも住宅ローン審査が通りやすくなります。

近年は超低金利や住宅ローン控除の影響で頭金なしのフルローンを組む人が増えています。

しかし、月々の返済額が増えるだけではなく、万が一マイホームを売却することになった際に住宅ローン残債以上の値段で売却することができず負債となるというリスクもあるのです。

以下の表は、4,000万円の物件を購入した場合の頭金の割合額と月々の返済額を比較した一覧表です。返済期間35年間、固定金利1.4%でシミュレーションしてみましたので参考にしてください。

借入額 | 毎月の返済額 | 支払総額 | |

| 頭金なし | 4000万円 | 12万523円 | 5061万9853円 |

| 頭金が5%の場合 | 3800万円 | 11万4497円 | 4808万8837円 |

| 頭金が10%の場合 | 3,600万円 | 10万8471円 | 4555万7817円 |

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

年収から住宅ローン返済額をシミュレーションしよう

住宅ローンを組んだ場合返済額はどのようになるでしょうか。シミュレーションしてみましょう。下記のシミュレーションで物件を住宅ローンを組んで購入する際の、「物件の購入可能額」や「住宅ローンの月々支払額」を確認することが出来ます。

ボーナス1回の返済額・頭金・返済期間・住宅ローン金利を選択することに加え、購入可能額を調べるときは毎月の返済額・月々の支払額を調べるときは購入希望物件価格を入力しましょう。

直接入力だけでなく、バーをスライドする事で各項目の数値を上下することが出来ます。

また、借り入れを検討している住宅ローンの金利タイプ・金融機関を選択することで、住宅ローンの最新金利が出力されます。

- 毎月の返済額万円

- ボーナス1回の

返済額万円ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。 - 頭金万円

- 返済期間年

- 住宅ローン金利%金融機関の金利を見る

(融資限度額+頭金)

- 購入希望物件価格万円

- ボーナス1回の

返済額万円ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。 - 頭金万円

- 返済期間年

- 住宅ローン金利%金融機関の金利を見る

(金利 0万円 + 元金 0万円)

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

年収から住宅ローンの適正な借入可能額を知ろう

今回は、各年収に適したローンの借入額についてご紹介しました。

住宅ローンの借入可能額の目安では、年収倍率と返済負担率が非常に重要な要素です。都道府県や建物種別ごとで年収倍率は異なりますが、自身の年収倍率を把握できれば、計画的に住宅ローンの返済が行えるでしょう。

とはいえ、実際には住宅購入のためには登記費用や司法書士費用、また手付金などの購入にかかる諸費用が別途現金でかかってくるほか、住宅ローン控除などの専門的な知識をベースに資金計画を立てないと損をする可能性があります。

そのため、住宅ローンを組む際は住宅購入のプロに相談しながら資金計画を立てることが必要不可欠です。住宅ローン控除やすまい給付金など、知らなきゃ損をする控除制度についての情報収集としても使えるでしょう。

そこで、Housiiなら無料で不動産のプロにチャットで資金計画についての相談ができるだけでなく、あなたにピッタリの物件提案を受けることができます。

匿名で使えるから、電話営業をされるという心配もありません。

自分の年収や貯金額に見合った物件の購入を検討しているなら、ぜひHousiiで理想の住まい探しを始めてみてはいかがでしょうか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

記事のおさらい

住宅ローンと年収に関するよくある質問

最後に、住宅ローンと年収に関するよくある質問に回答します。

- 年収がいくらあれば家を買える?

- 頭金をいくら用意すべき?

- 家がほしいけど資金がない場合は?

それぞれ解説します。

年収がいくらあれば家を買える?

住宅ローンの借り入れに際して、特に最低年収は設けられていません。そのため、物件価格がご自身の年収の適正な範囲内で、勤続年数や健康状態などにも問題がなければ、現在の年収にかかわらず住宅ローンを組んで家を買うことは十分可能です。

頭金をいくら用意すべき?

住宅金融支援機構によると、自己資金として10~20%が頭金の目安とされています。

ただし、住宅ローンの頭金の目安は建物の種類や新築や中古で変わってきます。中古住宅は物件価格が下がるため、自己資金比率が上がりやすくなる傾向があります。

家がほしいけど資金がない場合は?

家がほしいけど資金がない場合は、親からの資金援助や補助金を利用するなどの方法があります。