一人暮らしで現在賃貸マンションに住んでいる人の中には、家賃を支払うのがもったいないという理由や将来的な資産形成のためにマンション購入を考え始めた人も少なくないと思います。

しかし、なかなか一人暮らしでマンションという不動産を購入するのは勇気がいるのも事実。そこで本記事では、一人暮らしでマンション購入をした人の年齢や年収、また適正価格から購入に踏み切った理由についてまで解説していきます。

これからマンション購入を検討しているという人はぜひご一読ください。

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

- 1. 一人暮らしで購入するマンションをエリア別に探す

- 2. 一人暮らしのマンション購入と賃貸、お得なのは?

- 3. 一人暮らしのマンション購入の価格相場

- 4. 一人暮らしのマンション購入におすすめの間取り・広さ

- 5. 一人暮らしのマンション購入の流れ

- 6. 一人暮らしのマンション購入のメリット

- 7. 一人暮らしのマンション購入のデメリット

- 8. 一人暮らしのマンション購入の際の物件選びのポイント

- 9. 一人暮らしでマンション購入する前に考えるべきこと

- 10. 一人暮らしのマンション購入のために準備しておくべきこと

- 11. 一人暮らしのマンション購入に関するよくある質問

- 12. 一人暮らしのマンション購入はライフプランを意識しよう

一人暮らしで購入するマンションをエリア別に探す

ワンルームから3LDKまで幅広い選択肢から単身一人暮らしにピッタリの間取りを探すには、間取りや価格だけではなく将来の視差価値も意識したうえで購入することが重要です。「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

一人暮らしのマンション購入と賃貸、お得なのは?

一人暮らしであるかに関わらず、マンション購入と賃貸でどちらがお得かは一概にはいえません。しかし、ライフスタイルや資金計画によっては、マンションを購入することで毎月の支払い額が下がったり、資産を残せたりする可能性があります。

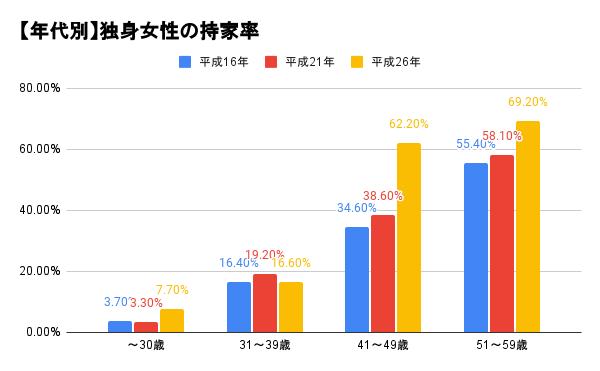

また、マンション購入というと、一般的にはファミリー世帯が多いイメージがあるかもしれませんが、生涯未婚率の上昇などを背景に、一人暮らしでもマンション購入者は増えています。

総務省全国消費実態調査(平成11・26年)によると、男性は平成11年から26年でで約28%から約50%にまで上昇、独身女性の持ち家率は約50%から約69%にまで上昇しています。

一人暮らしのマンション購入の価格相場

一人暮らしのマンション購入する際の適正価格の相場は、前述のとおり年収倍率によって決まります。そこから計算される、年収ごとの適正価格相場は以下のようになっています。

| 年収 | 適正価格相場 |

| 300万円 | 1700~2200万円 |

| 400万円 | 2300〜2900万円 |

| 500万円 | 2900〜3600万円 |

| 600万円 | 3400〜4300万円 |

| 700万円 | 4000〜5000万円 |

| 800万円 | 4500〜5800万円 |

一人暮らしのマンション購入におすすめの間取り・広さ

一人暮らしのマンション購入する際は、ライフステージの変化も見越したほうがよいと紹介しました。ここでは、おすすめの間取り・広さを紹介します。

理想の広さは50㎡以上

50㎡以上あると、ライフステージが変わっても対応できる広さや間取りを確保できる可能性が高いです。また、50㎡以上あることで住宅ローン控除や各種減税対象になるため、お得に購入することができます。

間取りは2LDK以上がおすすめ

間取りは2LDK以上にしておくことで、ライフステージの変化に対応できるため、おすすめです。

一人暮らしの間は、リビングと寝室、書斎まで用意できますし、同棲・結婚した場合もそれぞれの部屋を持つことができます。

子どもが生まれても、夫婦の部屋を1つにまとめることで、育児も問題なくできるので、長期に渡って住み続けることができます。

退去後運用する場合は30~40㎡の1R,1K,1LDKもおすすめ

退去後運用する場合は、賃貸で一人暮らしの入居希望者が多い1R,1K,1LDKの間取りもおすすめです。

先に紹介した2LDKは、敷地面積がある程度の広さが必要になることもあり、一人だとなかなか資金を確保するのが難しいという方も多いです。

一人暮らしであれば、20㎡ほどでも十分に生活できますし、30㎡ほどあればかなり余裕を持った暮らしを送ることができます。

この30㎡前後の1R,1K,1LDKは入居希望者が多い物件ですので、自分が退去した場合も入居者が見つかりやすいのでおすすめです。

一人暮らしのマンション購入の流れ

一人暮らしのマンション購入の流れは以下のとおりです。

資金計画をする

- 希望条件を整理する

- 内見をして物件を選ぶ

- 売買契約をする

- 手続きを済ませて家の引き渡しを受ける

- 税金の手続きを行う

賃貸契約するよりも、マンション購入する際はステップが増えます。特に資金計画・売買契約・税金の手続きは、いずれもミスがあると、今後に大きく影響します。

一人暮らしのマンション購入のメリット

一人暮らしのマンションを購入するメリットを簡単に解説していきます。

マンションが自己資産になる

マンション購入のメリットとしてまず挙げられるのが、購入したマンションが自己資産になるという点です。一人暮らしでマンションを購入し、定年までに住宅ローンを完済する人は意外と多いものです。住宅ローンを完済してしまえば月々の住居費がいらなくなるので、安心して暮らすことができます。

セキュリティや設備が充実している

また、二つ目のメリットは賃貸マンションと比べて購入用の分譲マンションはセキュリティや設備が充実しているという点です。分譲マンションでは、オートロックマンションをはじめセキュリティが強化されているので、防犯性が高いマンションであれば、一人暮らしでも安心して生活ができるでしょう。

団体信用生命保険に加入できる

マンションを購入するときには、住宅ローンを組んで団体信用生命保険に加入するケースが多いものです。団体信用生命保険とは、住宅ローンの債務者がローンの返済中に亡くなった場合や高度障害者になった場合などに、保険会社が残債を全額弁済してくれるので安心です。

住宅を購入した人の中には、家の購入と同時に生命保険を見直すという人も少なくなく、団体信用生命保険が生命保険代わりになるというのもメリットと言えるでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

一人暮らしのマンション購入のデメリット

続いて、一人暮らしのマンションを賃貸ではなく、購入するデメリットを紹介します。

メリットデメリットを比較して、メリットが大きければ購入しましょう。

すぐに引っ越しすることができない

購入したマンションに住む場合、すぐに引っ越しすることができません。そのため、勤務地などの変化にすぐに対応しづらいのがデメリットです。実際に、マンション購入後すぐに転勤になってしまったという声や、転勤になったから貸し出そうと思っても、すぐに入居者が見つからず住宅ローンの支払が負担になったという声も耳にします。

このような事態に備えて、住み替え前提でリセールできる人気エリアにしたり、結婚や子育てなどのライフステージの変化に対応できる間取りにしたりすることをおすすめします。

固定資産税や修繕積立費などの維持費がかかる

マンションを購入すると、固定資産税や修繕積立費などの維持費がかかります。基本的にそれらの金額も見越して住宅ローンを組むことになるので、支払いに関する大きなトラブルを聞くことはあまりありません。ただ、マンションの入居状況が悪いと、管理費や修繕積立費の負担が大きくなってしまうことがあります。購入する際は、マンションの入居者が十分に集まっているか、確かめてから購入しましょう。

売却した後もローンが残ることがある

売却価格が住宅ローンの残額を下回った場合、売却後も住宅ローンを支払うことになります。リセールバリューが低いエリアでのマンション購入でよくあります。マンション購入時は売却することを考えていなくても、自分のライフスタイルの変化によって手放したくなることがあります。

現時点で売却することを考えていなくても、どのエリアでどれくらいの期間で売却すれば、売却価格が高くつきやすいのか、予め考えて物件を選ぶことが大切です。

一人暮らしのマンション購入の際の物件選びのポイント

一人暮らしのマンション購入で物件を選ぶ時のポイントは以下の5つです。

- 駅徒歩10分以内のマンションを選ぶ

- 広さが30㎡未満のマンションを選ぶ

- 災害リスクの高いエリアにあるマンションを選ぶ

- 築12年以上のマンションを選ぶ

- 管理状態の悪いマンションを選ぶ

将来のライフプランの変化に対応できるマンションや税金控除の観点からどんな物件を選ぶべきかについて解説していきます。

駅徒歩10分以内のマンションを選ぶ

一人暮らしでマンション購入をするなら資産価値の観点から、駅徒歩が10分以上かかる交通利便性の良いマンションを購入しましょう。というのも、駅からの距離が悪いマンションは売却値が下がるだけではなく、賃貸に出す際も賃料を下げざるを得ないからです。

また、国土交通省の令和2年度の「不動産取引価格情報」によると、駅徒歩が11分以上に位置する物件の平均取引価格は駅徒歩1~5分の物件と比較して86.7%の価格にしかならないことがわかっています。

| 最寄駅からの距離 | 平均取引価格 | 延べ床面積 | 平均㎡単価 | 単価の比較 |

|---|---|---|---|---|

| 1~5分 | 5250万円 | 96.6㎡ | 54.7万円 | 100% |

| 6~10分 | 5027万円 | 95.0㎡ | 52.7万円 | 96.30% |

| 11~15分 | 4475万円 | 94.5㎡ | 47.4万円 | 86.70% |

| 16分以上 | 3820万円 | 95.1㎡ | 40.4万円 | 73.90% |

一人暮らしでの購入をする場合は将来売れるか貸せるかできることが重要です。したがって、駅からの距離は10分未満にとどめるようにしましょう。

広さが30㎡以上のマンションを選ぶ

一人暮らしでマンション購入をするなら、広さが30㎡以上のワンルームマンションをおすすめします。30㎡未満のマンションは、一人暮らしだと価格の安さや広さがピッタリだからという理由で好まれがちの広さですが、資産価値の観点で見ると購入はお勧めできません。

というのも、株式会社スタイルアクトの調査によると、東京都港区における平米数別のマンション売却価格を見てみると、40㎡が購入時の107%の価格で売却できていることや50㎡が112%と売却できているのに対して、30㎡未満のマンションは-14%の購入時の86%の価格でしか売却できていないということがわかっています。

背景には、30㎡未満のマンションは面積制限によって住宅ローンが利用できないという落とし穴があります。かろうじて、フラット35の住宅ローンでは30㎡以上でローンを組めるものの、一般的な金融機関では50㎡以上という面積制限を設けているため、買い手が見つかりづらいのです。

やはり広さという観点でも、一人暮らしにはちょうど良い広さではありますが、買い手が見るからないという観点で30㎡未満のマンションは購入してはいけないと言えるのです。

災害リスクの低いエリアにあるマンションを選ぶ

一人暮らしのマンション購入では、地震や洪水が発生したときの災害リスクが低いエリアにあるマンションを選びましょう。災害リスクの高いマンションは、利用価値という面でも災害によって発生した箇所の補修費用等が必要となりますし、液状化などによってマンションの資産価値それ自体に影響を及ぼす可能性もあります。

災害リスクの低い物件を購入するためには、各自治体か公表しているハザードマップを確認してから購入するようにしましょう。また、契約時の重要事項説明のタイミングで不動産会社から渡される各地域のハザードマップを確認することも可能です。

東日本大震災で浦安などの湾岸エリアで液状化などの問題があったように、どれだけ地盤工事をしていても被害をゼロにすることはできません。将来の資産価値という観点からも、住宅の利用価値という観点からも災害リスクが高い立地にあるマンションは購入するべきではありません。

築12年未満のマンションを選ぶ

一人暮らしでマンション購入をする際は築12年未満のマンションを選ぶようにしましょう。築12年以上のマンションは独身で住宅ローンを組む場合に、築12年以上だとフルローンを組むことができないからです。

RC造のマンションの法定耐用年数が47年であり、住宅ローンは法定耐用年数いっぱいまでしか組めないことが多いため、仮に35年のローンを組もうと思うと築12年未満のマンションを購入しなくてはならなくなるのです。

- 法定耐用年数とは、財務省が発表している耐用年数のことで、実際に住めなくなるまでの年数ではなく、減価償却で価値が0になるまでの年数を便宜的に定めたものです。

当然法定耐用年数と言っても、会計上の減価償却期間が47年(47年で資産価値が0になるものとして計算する)というだけで47年経ったら住めなくなるというわけではありません。また、47年経ったとしても立地や管理状況が良ければ売却することももちろん可能です。

とはいえ、一人暮らしでマンション購入をする場合はなるべく築年数が浅くフルローンを組めるマンションをおすすめします。

管理状態の良いマンション

一人暮らしでマンション購入をする際には、管理状況が良いマンションを購入するようにしましょう。管理状況の良し悪しは、エントランスや共用廊下、ゴミ置き場などの共用部分のメンテナンス状況や、約13~15年に一度実施する大規模修繕の費用に充てる修繕積立金の徴収率、修繕計画で見分けることができます。

仮に管理状況の悪いマンションを購入してしまうと、外壁や屋根、共用廊下の定期的な修繕である大規模修繕が先送りにされることもあり、結果的に資産価値が下がっていくこととなります。また、マンションの住民層が悪いと住む人が少なくなり、修繕積立金の徴収ができなくなります。結果的に大規模修繕も先延ばしにされ、売れない資産価値が低いマンションとなるのです。

したがって、一人暮らしでマンション購入をする際は内覧などの際に管理状況を入念にチェックし、マンション管理が今後も適切に行われていきそうかを確かめておきましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

一人暮らしでマンション購入する前に考えるべきこと

一人暮らしのマンション購入には様々なメリットがありますが、注意点があるのも事実。例えば、気軽に引っ越せないことや、税金や維持費がかかること、また住居費の調整ができないという点があります。

そこで、第2章では一人暮らしのマンション購入に踏み切る前に考えておくべき以下の5つのポイントについて解説していきます。

- 間取り・広さが適切かどうか

- 年収倍率に対して適正価格かどうか

- 維持費を支払えるかどうか

- 結婚したらどうするか

- 実家を相続したらどうするか

購入してから後悔しないように事前にライフプランの変化などを見据えて購入を検討しましょう。

間取り・広さが適切かどうか

まず最初に考えておかなくてはならないのが、間取りや広さが適切かどうかです。結婚した時のことを考えて少し広めの間取りを選んだり、あるいは結婚したら引っ越すという前提で間取りを選ぶ人もいます。

一般社団法人「女性のための快適住まいづくり研究会」が実施したアンケート※1によると、一人暮らしで最も多い間取りは1LDK(1DK)で全体の53.9%、次に多いのは30.8%で2LDK(2DK)のマンションとなっています。

そこで、1LDK~3LDKまでそれぞれどんな人に向いているのかについて簡単に紹介します。

利便性や価格重視なら1LDK

1LDKのマンションの間取りは「1部屋+リビング・ダイニング・キッチン」の間取りです。寝室と居室を分けることができます。2LDKマンションと比べると物件価格が安く、利便性の良い場所に建てられるケースが多いので立地条件と金額を重要視するのであれば1LDKのマンションはおすすめです。

コンパクトマンションとも呼ばれる1LDKマンションは、30㎡~50㎡程度の広さで1LDK~2LDK程度の間取りが中心です。晩婚化や共働き世帯の増加とともに増えています。

将来の結婚なども視野に入れるなら2LDK

2LDKのマンションの間取りは居室が2部屋あり、リビング・ダイニング・キッチンが1つの空間にある間取りです。

今は一人暮らしでも将来結婚するなどライフスタイルに変化があっても十分に対応できる広さです。50㎡~70㎡の広さが一般的で、コンパクトマンションとして売り出されていることが多いため利便性が高い物件が多いのも特徴です。

長く住む予定があるなら3LDK

3LDKのマンションは仕事や趣味のスペースが必要な人にも向いているマンションで、長く住んで終の棲家とすることも考えている人に向いている間取りです。

広さとしては60㎡~80㎡の広さが一般的で、ファミリータイプの分譲マンションとして売り出されているのが一般的です。3LDKはファミリー向けのマンションであることがほとんどのため、余裕のある暮らしをすることができるのがメリットと言えるでしょう。

年収倍率に対して適正価格かどうか

一人暮らしのマンション購入で考えるべき最も重要なことは、物件価格が自分の年収と釣り合っているかどうかです。

物件価格を考える際に参考になる数値として、物件価格が年収の何倍かを示す指標である年収倍率が参考になります。年収倍率とは、住宅の購入価格が年収の何倍になるかを示す指標で、住宅の購入価格÷世帯年収という計算によって求められます。

2020年の住宅金融支援機構の調査によると、首都圏の新築マンションの年収倍率は7.5倍、近畿圏で7.0倍、東海圏で6.6倍、そして全国で7.1倍となっています。また、中古マンションの年収倍率は首都圏で6.2倍、近畿圏で5.4倍、東海圏で4.6倍、全国で5.8倍という数値が出ています。

つまり、マンション購入の適正価格の相場は、年収の5~7倍ということができます。以下の表は、年収倍率を年収で掛けた一覧表となります。

| 新築マンションの相場(7.1倍) | 中古マンションの相場(5.8倍) | |

|---|---|---|

| 年収200万円 | 1420万円 | 1160万円 |

| 年収300万円 | 2130万円 | 1740万円 |

| 年収400万円 | 2840万円 | 2320万円 |

| 年収500万円 | 3550万円 | 2900万円 |

| 年収600万円 | 4260万円 | 3480万円 |

| 年収700万円 | 4970万円 | 4060万円 |

| 年収800万円 | 5680万円 | 4640万円 |

| 購入後にかかる維持費 | 費用相場(月) |

|---|---|

| 管理費 | 12,480円 |

| 修繕積立金 | 11,071円 |

| 固定資産税・都市計画税(年間) | 10,000円 |

| 駐車場代 | (10,000円) |

| 保険料 | 3,000円 |

| 合計費用 | 36,441(46,551)円 |

※管理費・修繕積立金は東日本不動産流通機構「首都圏中古マンションの管理費・修繕積立金(2020年度) 」の数値を適用。また、マンションの駐車場代は月1万円として試算。固定資産税は年間で12万円、保険料は年間36,000円として計算

もちろん物件によりますが、最大で一カ月当たり合計すると5万円近くの維持費がかかりますので、維持費用を加えた費用を毎月支払っていけるかどうか確認しておきましょう。

結婚したらどうするか

ライフスタイルの変化という観点で最も考えておかなくてはならないのは、結婚したらマンションをどうするかという点です。一人暮らし時代に購入したマンションの処分として3パターン考えられます。

1つ目は、そのまま住み続けるというパターンです。2LDK以上のマンションであれば結婚してしばらくは二人で住み続け、子供ができたタイミングなどで引っ越すというケースが多くあります。また、3LDKなどであれば子供ができてもそのまま住み続けることができるのもポイントです。

2つ目は、売却するというパターンです。結婚後は引っ越すという前提で、購入時にいざというときに売却できる資産価値の高い物件を購入することがポイントです。詳しくは後半の章で解説しますが、駅からの距離などを踏まえて購入するのが重要だと言えるでしょう。

3つ目は、賃貸に出すというパターンです。売却と同じく借り手が見つかるような間取りや立地にあるマンションをあらかじめ計算して購入することが必要となります。

3つのパターンを紹介しましたが、一人暮らしでマンション購入をする場合はできれば売却や賃貸などの場合も見据えて資産価値の高い物件を購入するのが理想的と言えるでしょう。

実家を相続したらどうするか

一人暮らしでのマンション購入にメリットを感じていても、将来実家を相続する可能性があるという人もいるのではないでしょうか。自分の家から遠い田舎などにある場合はそのまま自分が住むというケースはないかと思いますが、近くにある場合だとそのまま住むということも考えられます。

そこで、実家を相続した場合は①実家を売却・賃貸に出す②自分が実家に住み購入したマンションを売却・賃貸に出すという二つのケースが考えられます。

何らかの理由で売却や賃貸に出す場合はそのまま購入したマンションに住めば問題ありませんが、そのまま自分が住むという場合はやはり資産価値の高い物件をあらかじめ購入しておく必要があります。

一人暮らしでのマンション購入は結婚や転勤・転職などの将来のライフプランの変化に柔軟に対応する必要があります。そのため、購入する際は資産価値の高い物件であることを念頭に踏み切るようにしましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

一人暮らしのマンション購入のために準備しておくべきこと

最後に一人暮らしでのマンション購入をする場合に準備しておくべきことについて紹介していきます。

頭金を準備しておく

一人暮らしでマンション購入をする際はできるだけ頭金を用意しておきましょう。頭金とは、住宅ローンの借入額をできるだけ少なくするために現金で支払うものです。

例えば、5,000万円の物件の場合は頭金を500万円用意すれば住宅ローンの借入額は4,500万円ですむので、返済額が少なくなったり、利息が安くなるというメリットがあります。

また、住宅金融支援機構のフラット35利用者調査によると新築マンションの頭金の相場は物件価格の16.3%、中古マンションの頭金の相場は物件価格の11.3%となっています。住宅ローンの返済額を少しでも少なくするためにも物件価格の1~2割の頭金を準備しておくようにしましょう。

初期費用を準備しておく

マンション購入時の初期費用としては引っ越し費用だけではなく、購入にかかる手数料も準備しておく必要があります。

手数料の相場は、新築マンションが3~5%、中古マンションで6~10%程度かかってきます。頭金とは別に必ず現金で用意しておかなくてはならないので、購入を考えている場合は必ず準備しておきましょう。

もちろん手数料以外にも引っ越し費用やインテリア購入費用なども掛かるので、4,000万円の中古マンションなら諸費用分が240万円程度、引っ越し費用も多めに見積もって100万円は見ておきましょう。

1年以上の勤続実績を作る

住宅ローンは基本的に1年以上の勤続実績がないと、評価されづらいです。これは、年収が上がる転職でも同様で、まずは勤続実績があることが重視されます。そのため、転職を検討している場合は、購入時期と照らし合わせて、1年以上の勤続実績が作れる時期に転職しましょう。

多くの場合住宅ローンを組んで購入することもあり、仕事とマンション購入は切り離せない関係です。将来のキャリアプランとも照らし合わせて、長期に渡って利用できる物件を選びましょう。

借り入れなどを返済しておく

すでに借り入れがある場合は、住宅ローンの審査に通過したり、住宅ローン借り入れ額を増やしたりするために、返済しておくことをおすすめします。

住宅ローンの審査の際に、信用情報の照会が行われます。そのため、他社で借り入れている状況も審査会社には必ず伝わります。

借り入れがあると、その分住宅ローンの借入可能額が減額してしまいます。返せる状況であれば、住宅ローンの審査の前に借り入れは返済しておきましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

一人暮らしのマンション購入に関するよくある質問

最後に、一人暮らしのマンション購入に関するよくある質問にお答えします。

マンション購入と賃貸どっちがお得?

どちらがお得かは一概には言えません。ただ、購入の場合は、賃貸と同程度の月々の支払いで資産が残る可能性があるため、きちんと計画して購入すれば得する可能性も高いです。

一人暮らしや独身でマンション購入して後悔することは?

一人暮らしでマンションを購入して後悔したという人もいます。具体的には、「マンション購入後すぐに転勤が決まってしまって貸し出せなかった」という後悔が多いです。ただ、これまで紹介したポイントを押さえれば、多くのリスクは払拭することができます。

女性の一人暮らしでもマンション購入はおすすめ?

女性の一人暮らしでマンション購入する人も増えています。一人暮らしのマンション購入はライフプランを意識しよう

一人暮らしでマンションを買うときには、予算やライフプランを十分に見据えて最適な物件を選ぶことが大切です。将来的にリスクを被ることがないよう、無理のないローン返済計画を十分に計算しておきましょう。

また、独身時代にマンション購入をするなら、資産価値が落ちづらいマンションを購入することが重要です。

資産価値と言えば駅からの距離や築年数などが思い浮かびますが、実際には再開発の予定や法律で定められた用途区域など多くの要因で資産価値は決まります。そのため、資産価値の高いマンションを買うなら、自分で選ぶのではなく実績ある不動産会社からの提案やアドバイスが必須です。

とはいえ、時間が無かったり、一人で不動産会社にいくのはまだ早いと思ってしまうこともよくあることです。そこで、資産価値の高いマンションを選ぶならHousii(ハウシー)がおすすめです。

Housiiなら、予算や間取りとともに「資産価値重視」などの条件に合わせて、複数の不動産会社があなたにピッタリの物件をご提案。物件のご提案はすべてチャットで完結するため、仕事の空き時間にプロからの物件提案が受けられます。匿名だから、電話営業がくる心配もありません。

どんな物件提案がくるのかHousiiで確かめてみませんか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |