家を買う年齢を迷っている方へ。本記事では家を買うタイミングについて、20代・30代・40代それぞれのメリットや注意点をわかりやすく解説します。

また、住宅ローンの仕組みや平均価格、年齢ごとの支払いシミュレーションもご紹介。

家を買う計画を立てるための情報が詰まった内容です。これを読めば、あなたにとって最適なタイミングが見つかるかもしれません!

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

家を買う年齢や年収、価格の平均

家を買うタイミングは結婚や30歳までにマイホームをもちたいなど人それぞれ異なります。家を買う際は物件購入費や住宅ローン返済を考えなければなりません。

そのため、年齢や年収は家を買うときの判断基準にもなります。この章では家を買う平均年齢と年収について国土交通省のデータをもとに紹介します。

家を買う年齢の平均と中央値

フラット35の利用者調査によると、2017年度の首都圏における新築マンション購入者の年齢の平均値は41.6歳、中央値は39歳となっています。

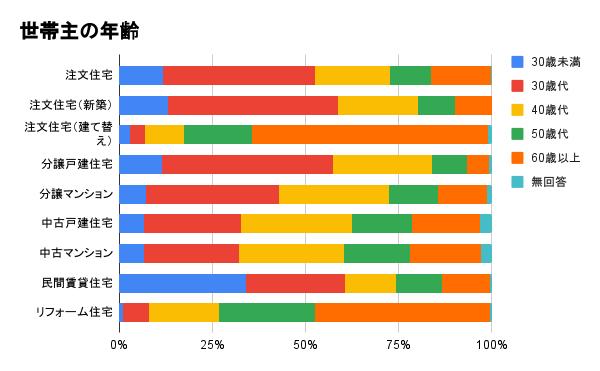

また、国土交通省が行った「令和2年度 住宅市場動向調査」によると、注文住宅を購入した家庭の世帯主の年齢は30歳代が最も多く、40.9%という結果でした。

世帯主の年齢別の割合は以下のとおりです。

引用元:国土交通省

30歳代に次いで40歳代で購入した人が多く、20.1%という結果でした。世帯主の平均年齢は42.9歳で、ここ数年は43歳前後で推移しています。これらの結果から、30代〜40代前半で注文住宅を購入する人が多いといえるでしょう。

多くの住宅ローンは80歳までに完済する必要があるため、30代〜40代前半で家を買おうと思う人が多いといえます。35年ローンを利用する場合、80歳までに返済するためには、45歳までに住宅を購入しなければなりません。

定年後の生活を安定させるため、できれば早めに住宅ローンを完済したいと考え、30代のうちに住宅を購入する人が多いといえるでしょう。

また、年齢が40代〜50代は中古マンションを購入する傾向にあります。近年、築年数が経つ中古マンションを購入してリノベーションする世帯が増えていることから、40代のファミリー向けに中古マンションは人気です。

家を買う目的は人それぞれ異なりますが、平均年齢を知ることで参考になることもあります。ライフスタイルの変化によって家を買う予定がある人は、年齢が近い人の体験談などをみてみるのも参考になるでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

家を買う価格の平均と中央値

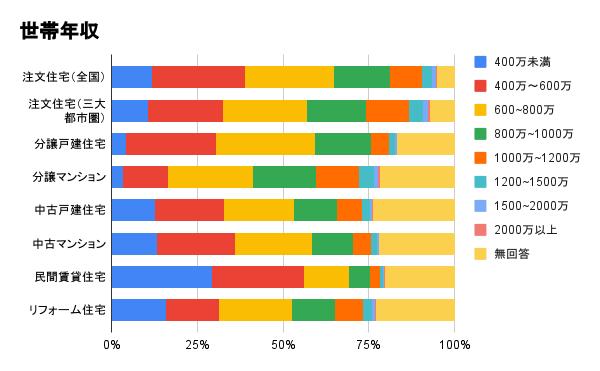

フラット35の利用者調査によると、2018年度の住宅購入世帯の年収の中央値は522万円となっています。

世帯年収別の割合は以下のとおりとなっています。

引用元:国土交通省

世帯年収が400〜600万円未満という家庭が26.1%と最も多く、次いで600〜800万円未満の家庭が多いことがわかります。

家を買うときは、貯金や住宅ローンを組み合わせて資金を確保することが一般的です。年収を考慮して住宅ローンを組まなければ、毎月の返済が苦しくなる可能性もあるため注意しましょう。

また、希望に合った提案を不動産会社にしてもらいたい方や希望の物件を見つける可能性を上げたい方はHousiiに登録することをおすすめします。Housiiではお客様の要望に沿ったご提案を提供します。

家を買う価格の平均

フラット35の利用者調査によると、2024年度の注文住宅の全国平均購入金額は3,936万円という結果でした。

地域によって価格に差があり、人口が集中している都心エリアは価格が高い傾向にあります。

家を買う年齢別の支払いシミュレーション

以下に家を買う年齢別に世帯年収ごとの支払いシミュレーションを一覧にまとめました。これから家を買う予定のある方は、ぜひ参考にしてみてください。

年齢

世帯年収

借入可能額

月々の支払い額

20代

400万の場合

3,500万円

8.3万円程度

30代

600万の場合

5,250万円

12.5万円程度

40代

800万の場合

7,000万円

16.7万円程度

50代

35年ローンを組むことは困難なため30年ローンなどの検討が必要

※収入の25%までを返済額として35年間のローンを組んだ場合

各年齢のシミュレーションについて、詳しく解説していきます。

20代で家を買う場合

20代で家を買う人は多くない印象かもしれませんが、住宅購入者の約1割程度が20代であるといわれています。20代の後半になると、結婚や仕事を理由に家を持つ世帯も増えてきます。

仮に世帯年収が400万の場合、収入の25%までを返済額として35年間のローンを組むと、借入可能額は3,500万円、月々の支払い額は8.3万円程度となります。

世帯年収

借入可能額

月々の支払い額

400万の場合

3,500万円

8.3万円程度

30代で家を買う場合

30代で家を買う場合、20代の頃よりも安定した収入を得やすいため物件の選択肢も広がるでしょう。

仮に世帯年収が600万の場合、収入の25%までを返済額として35年間のローンを組むと、借入可能額は5,250万円、月々の支払い額は12.5万円程度となります。

30代は出産や子育てによりライフスタイルに変化が出てくる年齢でもあるため、将来のプランを立てながら購入検討しましょう。

世帯年収

借入可能額

月々の支払い額

600万の場合

5,250万円

12.5万円程度

40代で家を買う場合

40代で家を買う場合、生活が安定しライフプランが立てやすく、老後も見据えた物件選び計画が可能です。

仮に世帯年収が800万の場合、収入の25%までを返済額として35年間のローンを組んだ場合、借入可能額は7,000万円、月々の支払い額は16.7万円程度となります。

ただし、ローンによっては80歳までに完済が必要なものもあるため注意が必要です。

世帯年収

借入可能額

月々の支払い額

800万の場合

7,000万円

16.7万円程度

50代で家を買う場合

50代で家を買うのは遅いと思う方もいるかもしれませんが、住宅購入者の中で50代の割合は2割弱と決して少ない数ではありません。一方で、50代を過ぎると住宅ローンの主流である35年ローンを組むことは困難になります。

例えば現時点で50歳の方が家を買う場合は30年ローンを組み、80歳に完済するプランで住宅ローンを申し込むなど、年齢にあったローンの組み方を検討すると良いでしょう。

家を買うときに考慮するべきポイント

続いて、家を買うときに考慮するべきポイントをご紹介します。

- 返済負担率が高すぎないか

- 自己資金割合は適切か

- 立地は日々の通勤や通学に便利か

- 間取りはライフスタイルの変化に対応できるか

それぞれについて解説していきます。

返済負担率が高すぎないか

年収に対して返済負担率が高すぎると、月々の食費などの最低限のコストしか残らず、将来に向けての貯金などがほとんどできなくなってしまいます。また、同じ返済負担率でも年収が低くなると生活の余裕がなくなりやすいため注意が必要です。

一般的に住宅ローンの返済負担率は35%が限度といわれていますが、余裕を持つなら25%〜30%程度で考えると良いでしょう。

自己資金割合は適切か

また、自己資金で用意する頭金の割合が適切かどうかもチェックしておきましょう。住宅金融支援機構によると、自己資金として10~20%程度が頭金の目安であるとされています。

10~20%程度の自己資金を用意できると、ローンが組みやすかったり、好条件で借入できたりするメリットがあるので目安の一つにしてみてください。

立地は日々の通勤や通学に便利か

通勤や通学の際にアクセスのよい立地となっているかどうかは、日々の暮らしを考えるととても重要なポイントです。

また、人気エリアや駅チカなど、利便性の高い立地であるほど地価が下がりにくいメリットもあるので、資産価値としての観点からも問題ないかを確認してみてください。

間取りはライフスタイルの変化に対応できるか

購入した物件に長く住む予定の場合は、ライフスタイルの変化も考慮して柔軟に対応できるかどうかをチェックしておきましょう。独身時代はワンルームの小さな間取りがちょうど良くても、例えば結婚したり、子供が生まれたりすることで何かと不具合が出てくる可能性もあります。

物件購入の際は、将来のライフイベントを考慮して、ライフスタイルの変化に対応できるかどうかを意識して物件を選びましょう。

【年齢別】20代で家を買うメリットや注意点

20代で家を買うケースとしては結婚や仕事の理由が多いです。若いうちに家を買うことにはメリットも多いですが、いくつか注意しなければならないことがあります。この章では20代で家を買う際のメリットや注意点について解説します。現在、家の購入を既に検討している方は参考にしてみてください。20代で家を買うメリット

20代で家を買うメリットは以下2点あります。- 定年前に住宅ローンを完済できる

- 夫婦の年収を合わせて住宅ローンを組める

定年前に住宅ローンを完済できる

定年前に住宅ローンを完済できる可能性が高いことは、20代で家を買う大きなメリットです。35年ローンを利用する場合、たとえば25〜29歳でローンを組めば、60〜64歳で返済が終了します。所属する会社や退職するタイミングにもよりますが、安定した給料を得つつ、余裕のある返済をしていけるでしょう。早めに住宅ローンの返済を終えれば、その後の収入は老後の生活費として貯蓄できます。20代で住宅ローンを組むと生活が苦しくなりそう、借金を作りたくないなどと考える人もいますが、長い目で見ると余裕のある生活ができるケースもあるでしょう。

もちろん無理をして家を買う必要はありません。自分やパートナーの年収、親の援助を受けられるかどうか、といったポイントも考慮して、家の購入を検討することが重要です。

夫婦の年収を合わせて住宅ローンを組める

20代でも住宅ローンを組むことは可能ですが、年収が低いと希望する家を買うだけのローンが組めないケースもあります。自分ひとりの年収だけで住宅ローンが組めない場合は、パートナーの年収と合算することも検討してみましょう。たとえば、自分の年収が350万円、パートナーの年収が300万円の場合、650万円という年収を基準として住宅ローンが組めるケースもあります。

金融機関によっては、結婚前であっても婚約していれば年収を合算できる、婚姻届は提出していないが夫婦としての実態があれば年収を合算できる、という場合もあるため、まずは担当者に相談してみるのがおすすめです。年収を合算することで、購入する家の選択肢が増えたり、より希望に近い家に住めたりするでしょう。

20代で家を買う注意点

20代で家を買うときは、将来的に家族が増える可能性もあることに注意しなければなりません。夫婦だけの生活を想定して家を買うと、子どもが生まれたときに手狭になる可能性もあります。これから子どもを産む計画がある場合は、少し広めの家を選ぶことなどが大切です。手狭になったときは売却したり賃貸に出したりして新しい家を購入する、という方法もあります。家を買った後の人生が長い20代としては、さまざまなケースが想定されるため、パートナーと話し合って計画を立てつつ、臨機応変に対応していくことが大切といえるでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

【年齢別】30代前半で家を買うメリットや注意点

30代前半で結婚や出産をする人も多く、環境のよい場所で子どもを育てるために家の購入を考える人も多いでしょう。仕事や収入が安定してくる時期でもあるため、30代前半は多くの人が家を買うタイミングのひとつです。ここでは、30代前半で家を買うメリットや注意点などを紹介しますので、参考にしてください。30代前半で家を買うメリット

30代前半で家を買うメリットは以下のとおりです。

- 希望に近い家を買うことができる

- 家賃が無駄にならない

希望に近い家を買うことができる

30代前半で家を買うメリットのひとつは、20代と比較すると仕事や収入が安定しており、希望に近い家を購入できることです。職種によっては年収が500万円を超える場合も多く、さらにパートナーの年収と合算して住宅ローンを組めば、比較的大きな家を買うこともできるでしょう。30代前半になると、社会に出て10年程度は働いているため、貯蓄額が増えていることも大きなポイントです。頭金として支払える額が増えるため、より大きな家を買えたり、住宅ローンの返済期間を短くしたり、さまざまな選択ができます。

家賃が無駄にならない

家賃が無駄にならないことも、30代前半で家を買うメリットのひとつです。賃貸住宅に住みながら家を買う時期を検討している、という人もいるでしょう。もちろん、ライフスタイルや価値観によっては賃貸住宅のほうが適している場合もありますが、家賃が無駄になってしまうという考え方もあります。賃貸住宅の場合、家賃をいくら払っても、自分の資産になるわけではありません。家は大きな買い物であるため慎重に検討することは大切ですが、家賃を払い続けるより、住宅ローンを支払って自分の資産を作るべきという考え方もあります。

30代前半で35年ローンを組めば70歳までには完済できるため、老後の生活も比較的安定するでしょう。

30代前半で家を買う注意点

30代前半で家を買う場合、購入後に生活スタイルが変化する可能性もあることに注意しましょう。30代前半であれば、今後、家族が増える可能性もありますし、転職や転勤などによって勤務地が変わる可能性もあります。その結果、家が狭くなったり、通勤時間が長くなったりするケースもあるでしょう。人生設計にもよりますが、今の状況だけでなく将来のことも含めて、購入する家を選ぶことが大切です。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

【年齢別】30代後半で家を買うメリットや注意点

30代後半で家を買う人も多くいます。30代後半は収入が安定していることも多く、住宅ローンの審査に通りやすいタイミングといえるでしょう。ただし、できるだけ収入が安定しているうちに返済が終わるよう、注意しなければなりません。ここでは、30代後半で家を買うときのメリットや注意点について紹介しますので、確認しておきましょう。

30代後半で家を買うメリット

30代後半で家を買うメリットは以下のとおりです。

- 住宅ローンの審査に通りやすい

- 年収の安定で希望とする家を買うことができる

住宅ローンの審査に通りやすい

前述のとおり、住宅ローンの審査に通りやすいことは、30代後半で家を買う大きなメリットです。20代の頃は収入が少なく、金額の高い家を買おうとすると住宅ローンを組むのが難しい場合もあります。30代後半になると、スキルや経験が増えたり、上の役職に就いたりして収入が安定してくるため、住宅ローンの審査に通りやすくなります。適切な住宅ローンが組めることで、人気のエリアに家を建てられる、希望する広さの家が手に入る、といったケースも増えるでしょう。

年収の安定で希望とする家を買うことができる

30代後半は30代前半と違い収入も増え安定してくる時期ですので希望とする家を買うことも可能です。前述したとおり、パートナーの年収と合算して住宅ローンを組めば新築マンションも買うことができます。30代後半は住宅ローンも組みやすく、頭金として支払える額も増えます。さらに住宅ローンの返済期間を短くしたり、定年退職までに住宅ローンを完済することも可能です。30代後半は家を買う際にさまざまな選択肢があり、家を買う最適な年齢ともいえます。

30代後半で家を買う注意点

30代後半で家を買う注意点は以下のとおりです。- 繰り上げ返済を検討する

- ライフスタイルの変化を考える

繰り上げ返済を検討する

30代後半で住宅ローンを組むと、定年後まで返済が続いてしまう場合もあります。たとえば、35歳で35年ローンを組むと、70歳まで返済を続けなければなりません。退職すると収入が減ってしまい、返済が苦しくなる可能性もあるため、しっかりと返済計画を立てておくことが大切です。必要に応じて、繰り上げ返済なども検討しましょう。繰り上げ返済とは、毎月の返済額とは別にまとまった金額を支払い、返済期間を短くすることです。ボーナスが入ったときや資産投資で資金を得たときなどに繰り上げ返済をしておけば、定年までに返済を終えることもできるでしょう。

ライフスタイルの変化を考える

子どもがいる場合は、転校などについても考えておくことが大切です。新しい家への引っ越しは、子どもにとってうれしいイベントであると同時に、ストレスになるケースもあります。30代後半になると、子どもが小学生や中学生になっている家庭も多いでしょう。小学生や中学生にとって転校は大きな負担になるため、親として必要なケアをしてあげることが重要です。子どもによるライフスタイルの変化は起こり得ることなので、ご自身だけでなく子どものライフスタイルも考えて家を買うか決めるようにしましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

【年齢別】40代で家を買うメリットや注意点

40代で家を買うケースも多くあります。実際、晩婚化などの影響により、40代で家を買う人も増えてきているのが現状です。40代だからこそのメリットもあるので確認していきましょう。40代で家を買うメリット

40代で家を買うメリットは以下のとおりです。- 住宅ローンの総返済額を減らせる

- ライフスタイルが変化しにくい

住宅ローンの返済総額を減らせる

住宅ローンの総返済額を大幅に減らせることは、40代以降で家を買うメリットのひとつです。40代以降になると、貯金を利用して、1,000万円程度の頭金を準備できる場合もあるでしょう。頭金が多い分、返済期間を20〜25年などと短く設定でき、利息の総額を減らすことが可能です。たとえば、3,000万円の家を買うケースを考えてみます。20代で頭金なしで35年ローン(金利1%程度)を組む場合、利息の総額は550〜560万円程度、40代で頭金を1,000万円として20年ローン(金利1%程度)を組む場合、利息の総額は200〜220万円程度です。

もちろん金利や住宅ローンの内容にもよりますが、しっかりとした貯蓄があれば、より有利な返済計画を立てられるでしょう。

ライフスタイルが変化しにくい

ライフスタイルが変化しにくいことも、40代以降で家を買うメリットといえるでしょう。結婚や出産、転職といったライフイベントが多い20〜30代と比較すると、40代以降の生活は安定しているといえます。家族構成や住みたいエリアなども明確になるため、家選びもスムーズに進むでしょう。[/hx]子どもがいる場合は、転校などについても考えておくことが大切です。新しい家への引っ越しは、子どもにとってうれしいイベントであると同時に、ストレスになるケースもあります。30代後半になると、子どもが小学生や中学生になっている家庭も多いでしょう。小学生や中学生にとって転校は大きな負担になるため、親として必要なケアをしてあげることが重要です。子どもによるライフスタイルの変化は起こり得ることなので、ご自身だけでなく子どものライフスタイルも考えて家を買うか決めるようにしましょう。

40代で家を買う注意点

40代で家を買う注意点は以下のとおりです。- 45歳を過ぎると35年ローンを組めない可能性がある

- 返済計画をしっかり立てる

45歳を過ぎると35年ローンを組めない可能性がある

住宅ローンは80歳までに完済する必要があるケースも多く、45歳を過ぎると35年ローンを組めない場合もあります。また、高齢になるほど収入がなくなり、毎月の返済が負担になるケースもあるため、頭金を増やして返済期間を短くする、繰り上げ返済を利用して完済時期を早める、といった対策も必要です。返済計画をしっかり立てる

40代以降で家を買う場合は、しっかりとした返済計画を立てることが大切です。仮に40〜45歳で35年ローンを組むと、75〜80歳まで返済を続けなければなりません。40代以降だと若い人よりも自己資金が多いですが、自己資金を多めに出して家を買うことで教育費や老後資金に影響が出る可能性もあります。そのため、教育資金や老後資金のことも考えて家を買うようにしましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

【年齢別】50代で家を買うメリットや注意点

子どもの大学卒業や独立によって、50代は家計に余裕があり家を買う最後の機会ともいえます。50代で家を買うことは老後の生活資金に不安は残りますがライフプランをしっかり立てることでリスクを抑えることも可能です。この章では50代で家を買うときのメリットやリスクを抑える方法を解説します。50代で家を買うメリット

50代で家を買うメリットは以下のとおりです。- 子供の独立で家の大きさは必要最小限でよい

- ライフスタイルに変化がない可能性がある

子供の独立で家の大きさは必要最小限でよい

子どもが独立して一人暮らしを始めた場合、家の広さは大きくなくてもよいでしょう。家の広さを重要視しなければ、コストを抑えて家を買うことができます。年に数回、子どもが帰省することを想定しても小さな住宅でも対応可能です。ライフスタイルに変化がない可能性がある

50代は最も子どもが独立する時期のため、今後のライフスタイルに変化が少ない傾向にあります。そのため、老後生活を満喫するためにライフスタイルが固まってきます。自分の趣味は子育てと違い暮らし方を変化させる必要はありません。50代で家を買うということは自分の好みのみで暮らしを設計することができるのです。50代で家を買う注意点

50代で家を買う注意点は以下のとおりです。- 住宅ローンが組めない可能性が高い

- 老後資金が不安

住宅ローンが組めない可能性が高い

住宅ローンの審査ではローン完済時の年齢が重要視されます。80歳までに完済することを条件にしている金融機関もあるため、50代で住宅ローンを組むことができない可能性もあります。以下の表は国土交通省が報告した住宅ローンの融資を行う際に考慮している審査項目です。

| 審査項目 | 民間金融機関が審査基準とする割合 |

|---|---|

| 完済時年齢 | 99.0% |

| 健康状態 | 98.5% |

| 担保評価 | 98.2% |

| 借入時年齢 | 96.8% |

| 年収 | 95.7% |

| 勤続年数 | 95.6% |

出典元:国土交通省

金融機関は年金暮らしになったあとのリスクや健康状態をみて審査しているので、50代で住宅ローンを組む場合は事前に相談してみるようにしましょう。

老後資金が不安

家を買う場合、多くの人が老後資金を住宅購入に充てます。50代は20代と違い老後資金を蓄えていることが多いです。50代で家を買うということは今まで蓄えてきた老後資金がなくなってしまうことを意味します。老後になって生活が苦しくならないように定年退職後のマネープランを明確に立てておくことが大切です。「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

年齢別にみる家を買った人の声

この章では、実際に家を買った人に対して「買うことを決めた動機」や「購入後の感想」をアンケートしてきましたので、年齢別に紹介していきます。リアルの声を聞くことが家を買う際のポイントにもなりますので参考にしてみてください。20代で家を買う決意をした理由

20代で家を買う決意をした理由は「今より広い家が欲しい」「子どもが生まれた」「持ち家が欲しい」などの回答が多かったです。以下では男性と女性の回答を一部を紹介します。【20代男性】

先代から相続した家と、それの横に建て増しした家、どちらも建物の資産価値はほぼゼロになるほど経年。あちこち傷みも見られていたので未練もなく。それどころか部屋数が多く、現状広すぎて全く手が回っていない。また、正直な話、長年住んできたにも関わらず、ここらの地域と地域住民とは未だ相容れないフラストレーションもあり。職場からの近さは度外視して、住み心地を優先して探しました。が、いろいろ検討して探していて気づいたことは、そもそも職場周辺の環境がよかった。結局、職場にほどほど近いところで、なおかつ住み心地もよい物件が見つかりました。近くにペットといっしょに遊べる大きな公園があり大満足です。子供はいませんが、評判のよい学区なので、公園で出会う子供たちもお行儀がよくペットとトラブルの心配も皆無。住み替えて本当によかったです。

【20代女性】

今の家はマンションで部屋も収納も少なく、妊娠を機に広くて子育てもしやすいだろうと一軒家に住み替えることにしました。

30代で家を買う決意をした理由

30代で家を買う決意をした理由は「駅から近い家がよい」「セキュリティ対策がされているマンションがよい」「広い家で子どもとのびのびと暮らしたい」などの回答が多かったです。30代は20代と比較すると、立地条件や仕事の兼ね合いで家を買う決意をした回答が多くみられました。以下では男性と女性の回答を一部を紹介します。【30代男性】

子供部屋と仕事部屋が欲しかったためです。また、リモートワークのため、多少交通が不便でも家賃を下げることを目的にしてました。ちょうど良く良い物件があったため、決めました。

【30代女性】

日当たり良い場所に引っ越しアンド子供のセキュリティの良さ

40代で家を買う決意をした理由

40代で家を買う決意をした理由は「子どもの学区内の家がよい」「家を価値として残したい」などの回答が多かったです。40代世帯もまだ子どもが小中学生との理由から子どものことを考えて家を買う決意をした回答が多くみられました。以下では男性と女性の回答を一部を紹介します。【40代男性】

自分の家が本当の意味で資産といえるのかどうか疑問に思い、また、高額なローンの返済終了時期がかなりの高齢である現状を顧みて住み替えを決意しました。多くの資料検討と現地調査をしましたが、運よく身の丈に合った中古物件(具体的には価格と敷地面積の兼ね合いの良さ)が出たため、すぐに決めました。

【40代女性】

転勤で引越する事が決まり住み替えを始めました。子供部屋も出来、部屋の間取り、周辺の買物等便利さ、学校区が近い等色々な条件が合致した為、今の物件を選びました。

50代で家を買う決意をした理由

50代で家を買う決意をした理由は「子どもの独立で老後に備えた家にしたい」「毎日の暮らしの豊かさ」などの回答が多かったです。以下では男性と女性の回答を一部を紹介します。【50代男性】

3人で住んでいたが1人になった為3LDKから2LDKに住むことになったから。

【50代女性】

都会近郊の便利さより、毎日の暮らしの豊かさに憧れていたところに、コロナ下のリモートワークを経験し、すっかり電車通勤、人混みで疲れる街中への通勤が嫌になってしまいましたので、以前から旅行先として親しんでいた地域に移住することにしました。古いですが好ましい家が見つかり大変満足です。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |