マンション価格が高騰している今、「購入のタイミングをどうするべきか」「高騰はいつまで続くのか」と悩む方も多いのではないでしょうか。本記事では、マンション価格高騰の原因や背景、今後の見通しについてわかりやすく解説します。また、価格が高騰している中での購入や売却におけるポイントやリスクを最小限に抑える対策についてもお伝えします。この記事を読めば、今後の行動計画のヒントが見つかるはずです。

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

マンションの価格高騰はいつまで続く?

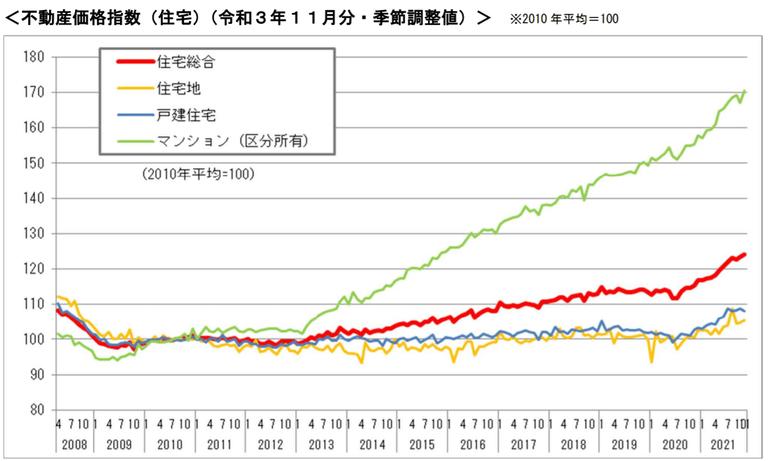

国土交通省が公表している最新(令和4年2月28日公表)の不動産価格指数の資料によると、緑色の線で示されたマンションの価格は近年、右肩上がりで高騰し続けていることがわかります。

参考:不動産価格指数 令和3年11月・第3四半期分|国土交通省

ただし、不動産価格指数だけでは実際の市場観が掴みにくいかと思いますので、以下で首都圏・東京23区それぞれの新築・中古マンション価格の推移についてみていきましょう。

首都圏・東京23区における中古・新築マンション価格の推移

2016年から2022年にかけての中古マンション価格の推移は以下の通りです。

首都圏における中古マンション価格の推移(坪単価を70㎡に換算)

| 年 | 価格(万円) |

|---|---|

| 2016 | 3,337 |

| 2017 | 3,568 |

| 2018 | 3,598 |

| 2019 | 3,710 |

| 2020 | 3,716 |

| 2021 | 3,862 |

| 2022 | 4,544 |

東京23区における中古マンション価格の推移(坪単価を70㎡に換算)

| 年 | 価格(万円) |

|---|---|

| 2016 | 5,162 |

| 2017 | 5,317 |

| 2018 | 5,326 |

| 2019 | 5,457 |

| 2020 | 5,662 |

| 2021 | 6,041 |

| 2022 | 6,670 |

参考:三大都市圏・主要都市別/中古マンション70㎡価格月別推移|東京カンテイ

中古マンションにおいては首都圏・東京23区ともに2016年から2022年の6年の間に、1,000万円以上も価格が高騰していることがわかります。

首都圏における新築マンション平均価格の推移

| 年 | 価格(万円) |

|---|---|

| 2016 | 5,490 |

| 2017 | 5,908 |

| 2018 | 5,871 |

| 2019 | 5,980 |

| 2020 | 6,083 |

| 2021 | 6,260 |

| 2022 | 6,360 |

東京23区における新築マンション平均価格の推移

| 年 | 価格(万円) |

|---|---|

| 2016 | 6,629 |

| 2017 | 7,089 |

| 2018 | 7,142 |

| 2019 | 7,284 |

| 2020 | 7,712 |

| 2021 | 8,293 |

| 2022 | 8,449 |

新築マンションにおいても首都圏・東京23区ともに2016年から2022年の6年の間に、1,000万円近く価格が高騰していることがわかります。

マンションの価格が高騰している理由

では、なぜ近年マンションの価格が高騰しているのでしょうか。考えられる理由としては、以下の3つが挙げられます。

- 低金利の状況が続いているから

- 新築マンションの供給に制限がかかっているから

- 投資目的など実需(自分で住む)以外の購入も多いから

それぞれについて解説します。

低金利の状況が続いているから

マンションの価格が高騰していることには、様々な要因が掛け合わさっていますが、大きな原因の1つに「住宅ローン金利が安くなっていること」があります。

そもそも住宅ローンの金利は「短期プライムレート(短プラ)」と呼ばれる指標によって決まります。プライムレートとは、銀行が業績や財務状況が良い優良企業と判断した企業に対して融資を行う際の優遇金利のこと。短期プライムレートはその中でも、1年以内などの短期融資の際に適用される金利のことを指します。

日本銀行が公表している資料によると、1990年(平成2年)には8.25%にまで上っていた短期プライムレートですが、最新の2022年(令和4年)2月10日時点での最頻値は1.725%となっています。

住宅ローン金利は、この短期プライムレート+1%が一般的です。つまり短期プライムレートに連動して住宅ローン金利も大きく下がります。その結果、平成初期と比べて金利が安く抑えられる今のうちにマンションを買おうとする人が増加。マンション価格が高騰してきたと考えられます。

参考:長・短期プライムレート(主要行)の推移 2001年以降|日本銀行

新築マンションの供給に制限がかかっているから

また、新築マンションの供給・建設に制限がかかっていることも要因の一つでしょう。

分譲マンションは、1960年代後半以降に旧住宅金融公庫が融資制度を開始したことを皮切りに建設ラッシュとなりました。その後好条件の立地からマンションが建てられましたが、現在は新築できる立地が限られているため供給に歯止めがかかっている状況です。

そのような中、人気エリアや好アクセスの立地に建てられた新築マンションはやはり価格が沸騰しやすい背景があります。

投資目的など実需(自分で住む)以外の購入も多いから

供給に制限がかかる一方で、購入希望者は現在も後を経ちません。特に条件の好い人気物件は投資目的の物件として選ばれることも多く、自分が居住する以外の目的で購入する人も多いためです。

また、最近の円安傾向を受け海外からの購入者の増加にも拍車がかかっています。購入者が減らなければ値崩れも起こりづらくなり、価格は高いまま維持されるのです。

新型コロナウイルスによるマンション価格への影響

新型コロナウイルスの蔓延により、新築・中古マンションの価格が落ち込むかとも思われましたが、先述したようにマンション価格は高騰を続けています。

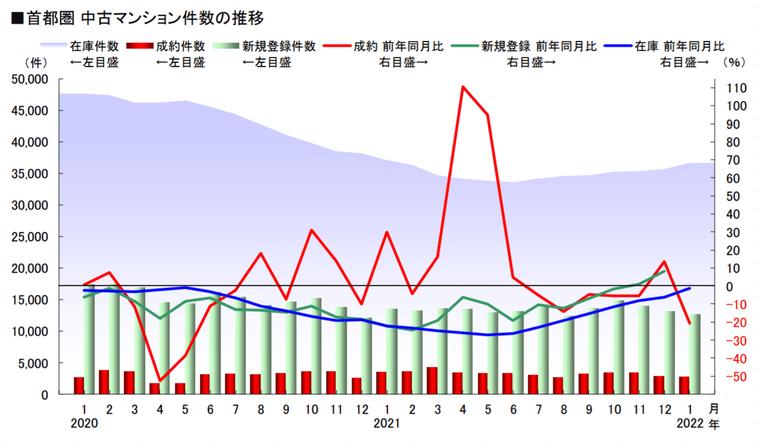

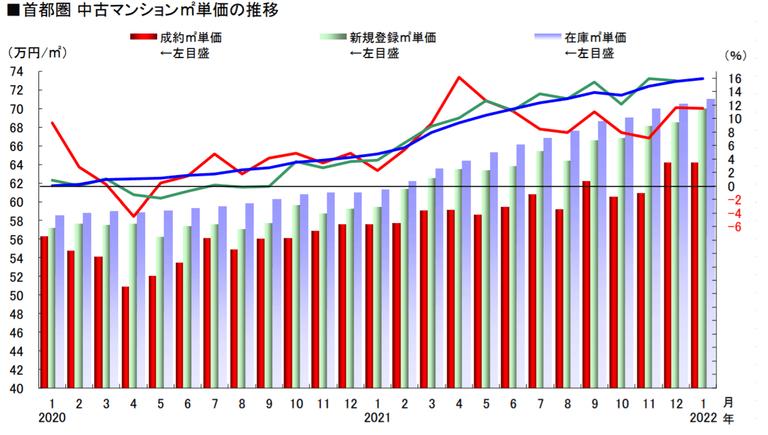

東日本不動産流通機構が公表している月例マーケットウォッチを見ると、はじめて緊急事態宣言が発令された2020年4月、5月は中古マンションの成約件数が前年比大きく落ち込んでいることがわかります。

2020年4月5月の成約件数の下落とともに成約㎡単価も大きく下落しています。とはいえ、この2か月はほとんどの不動産会社が営業自体を自粛していたのですから無理もない結果です。

むしろ着目すべきは、その後の回復ではないでしょうか。4月に落ち込んだ成約件数は5月6月と徐々に回復し、7月には前年並みの数字に戻っています。成約㎡単価に関しては2020年徐々に回復を続け、2021年には前年比を上回る結果となっています。

以上より新型コロナウイルスのマンション価格へのマイナス方向の影響はほとんどなく、依然として価格は上昇基調にあるといえます。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

マンションの価格が高騰しているのはなぜ?

マンションの価格が高騰していることには、様々な要因が掛け合わさっていますが、大きな原因の1つに「住宅ローン金利が安くなっていること」があります。

そもそも住宅ローンの金利は「短期プライムレート(短プラ)」と呼ばれる指標によって決まります。プライムレートとは、銀行が業績や財務状況が良い優良企業と判断した企業に対して融資を行う際の優遇金利のこと。短期プライムレートはその中でも、1年以内などの短期融資の際に適用される金利のことを指します。

日本銀行が公表している資料によると、1990年(平成2年)には8.25%にまで上っていた短期プライムレートですが、最新の2022年(令和4年)2月10日時点での最頻値は1.725%となっています。

住宅ローン金利は、この短期プライムレート+1%が一般的です。つまり短期プライムレートに連動して住宅ローン金利も大きく下がります。その結果、平成初期と比べて金利が安く抑えられる今のうちにマンションを買おうとする人が増加。マンション価格が高騰してきたというわけです。

参考:長・短期プライムレート(主要行)の推移 2001年以降|日本銀行

都心のマンション価格高騰はすぐには終わらない見込み

長期的なマンション価格の予測をすることは不可能ですが、本記事では少なくとも「大きく下落することはない」と予想します。

近年のマンション価格高騰の要因としては主に以下の2点が挙げられます。

- 富裕層を中心に億ションが売れていること

- 金融緩和政策の影響

億ションとは、1億円以上の価格で売り出される富裕層向けの高級マンションのこと。「万ション」よりも高額という意味の言葉遊びで億ションと呼ばれています。

- コロナ禍の外出自粛により、家での時間を重視する考えが広まっている

- コロナ禍の先行きの見えない不安から資産形成への意識が高まっている

- 東京オリンピック開催により、海外投資家が日本の不動産に注目している

上記のような背景から、近年億ションの需要が高まっているのです。よって新築高級マンションの建築は増加傾向であり、マンションの価格高騰を後押ししています。

また、2013年からの金融緩和政策もマンションの価格高騰に影響しています。金融緩和政策とは、ざっくりというと「景気を回復させるための政策」のことです。

具体的な影響としては、金融緩和政策を行うことによって金利が引き下がります。つまり、企業や個人が低金利で資金調達を行うことができることによって、経済活動が活発化。よって景気回復が見込めるというわけです。

金利が下がるのは住宅ローンにおいても例外ではなく、現在は歴史的な超低金利と言われています。それによってマンションを買いたい人が増え、価格が高騰しているのです。

今後2030年までにマンション価格が下落しうる3つの要因

2030年、2040年など長期のマンション価格の動向についてはどうでしょうか。価格が下落するという立場の根拠としてよく取り上げられているのが下記の3要因です。

- 低金利が終了する可能性

- 生産緑地の2022年問題

- 少子高齢化の進行

それぞれ詳しく解説していきます。

低金利が終了する可能性

マンション購入時にローンを組む人がほとんどのため、低金利が終了すればローンを組みづらくなりマンション購入者が減少します。結果、需要に対して供給が多くなり、価格が下がる可能性が考えられます。

しかし、新型コロナウイルスが流行した2020年頃から中小企業をはじめとして借入金が急増しており、日本の情勢的にも急に金利を上げられる状況ではないでしょう。多少の変動はあるにせよ、今後も低金利の流れは暫く続くと考えられています。

生産緑地の2022年問題

生産緑地の2022年問題をご存じでしょうか。これによって都市圏での地価の下落が予想されています。

生産緑地とは、1992年の生産緑地法により先30年その土地で農業を営む義務を課される代わりに、固定資産税や相続税での優遇を受けられる土地のことです。これによって、生産緑地に指定された都市圏の地主は、ランニングコストを抑えて農業を続けることができました。

30年の縛りが終了すると、生産緑地では営農の義務はなくなり宅地化したり、自治体に買取をしてもらうことが可能です。ただし、現状多くの自治体で財政難が深刻化しており、実際には買取は困難とされています。よって、元々生産緑地であった土地が大量に市場に売り出されることが予想されており、今後、生産緑地だった土地の多くがマンションやアパートとして宅地化されていくでしょう。

これにより、供給過多による地価やマンション価格の下落が危惧されているのです。

少子高齢化の進行

少子高齢化もマンション市場に影響を与えていくと予想されています。具体的には、労働人口の減少による日本経済の停滞、また、マンションに住んでいる高齢者世帯が退去したあとの空き家増加が問題として挙げられます。

現在日本全体、とりわけ地方での人口減少が進んでおり、おおよそ2050年には総人口が1億人を下回ることが予想されています。

人口減少により労働力不足が深刻化、産業の収縮や経済活動の停滞により、近い将来マンション価格への影響も予想されているのです。

また近年、少子高齢化によるマンション居住者の老齢化も問題視されています。

国土交通省が行った平成30年度マンション総合調査によると、マンション世帯主の内で60代70代の割合は合わせて49.2%。平成11年度時点での25.7%を比べると、かなりマンション居住者の老齢化がうかがわれる結果となっています。

今後、マンションの空き家は増えていきマンション全体の収益が下落、その結果マンション市場全体での価格下落が想定されているのです。

マンション購入は高騰が終わるまで待つべき?

マンション価格が高騰していることや、先に挙げたような下落する要因が3つあることから、価格高騰が終わり、下落するまでマンション購入は待つべき?という質問をいただくこともあります。

結論として、高騰が終わるタイミングが明確に見えないのであれば、高騰が終わるのを待つのではなく、「価格がさらに高騰する前に購入」することを推奨します。

「価格高騰が終わるのを待っていたら、なかなか下落せず、必要に迫られて高値で買うことになってしまった…」

「物件の条件は素晴らしかったのに、高騰しているからと様子を見ていたら、先に成約されてしまった…」

このような後悔をしないためにも、上昇し続けている間は、「最も安い今」購入するのがおすすめです。。また、条件の合うマンションとの出会いは、タイミングも重要ですので、見逃すことがないように、物件探しを早めに始めることを推奨します。

Housiiでは、希望条件をお伝えいただければ、条件に合う物件をご提案させていただきます。物件探しの手間もかかりませんので、ぜひ登録してみてください。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

マンションが高騰しているうちに売却するためのポイント

これからマンションの売却を検討している方は、できるだけ価格が高いうちに売り切りたいものです。ここでは、マンションが高騰しているうちに売却するためのポイントについて解説します。

売却活動に必要な期間・スケジュールを見積もっておく

まず大切なのは、売却活動にかかるおおよその期間やスケジュールを予め把握しておくことです。今すぐの売却を考えていない場合でも、売りたくなった時に計画的に行動できるようにしておくことで、価格の値崩れが起こる前に手放せる可能性が高まります。

いざ売却活動を行っても、成約までに時間がかかるケースもあるため、土壇場で焦ることのないよう準備しておきましょう。

詳細は不動産・マンション売却時の流れの記事をご覧ください。

築30年以内に売る計画を立てる

売却価格は築年数によっても大きく左右します。築浅物件は人気が高いですが、年数が経過するごとにどうしても価格は下がっていきます。特に築30年になると売却価格が大幅に下落するリスクが高まるため、それよりも前に手放すと良いでしょう。好条件で売却するなら、できれば築25年までの間に売り切りたいところです。

また、これから購入を考えている場合は、手放すなら築25年までに売却する前提で物件を選ぶことをおすすめします。資産価値の下がりづらい物件の記事で詳しくご紹介しています。

不動産会社に一括査定を依頼して相場を掴む

手持ちのマンションにどのくらいの資産価値があるのか知りたい場合は、不動産会社に一括査定を依頼してみるのもおすすめです。実際に売却まで進まなくても、おおよその相場が掴めて価格変動にも敏感になれるメリットがあります。

査定を依頼する時は、一つの不動産会社では判断しづらいので、複数社に一気に査定してもらうと良いでしょう。

2022年最新の市場動向を把握して失敗しないマンション購入を

金融緩和政策や高級マンション需要の高まりによって、近年価格が高騰し続けているマンション市場。順当にいけば今後しばらく高止まりが続くと思われます。

とはいえ、低金利の終了生産緑地の2022年問題、少子高齢化による経済活動の停滞など、マンションの価格が下落しうる要因もいくつかあります。

これらの要素をすべて考慮して、市場動向を予測することは非常に困難です。よって、日々アンテナを張って情報収集を行うことが重要になります。

また、マンション購入をする際に考えておくべきことは、マンションの本体価格だけではありません。他にも登記費用や司法書士費用、また手付金などの購入にかかる諸費用が別途現金でかかってくるほか、住宅ローン控除などの専門的な知識をベースに資金計画を立てないと損をする可能性があります。

さらに、マンションを購入しようと思っている方の中には、

- 物件が多すぎてどれを選んだらいいのかわからない

- 不動産会社に連絡したら電話営業されそうで嫌だ

- 自分の個人情報が不動産会社に知られたら営業されそう

という悩みを抱えている方も少なくないのではないでしょうか。一度条件を入力すると複数の不動産会社があなたにピッタリの物件提案をしてくれるHousii(ハウシー)なら、

- 匿名で利用出来て、連絡先の公開範囲は自分で設定できる

- 一度入力した条件にマッチした物件情報が不動産会社からメールで届く

- チャットでは住宅ローンや資金計画についても相談することもできる

そして何より、Housiiには不動産ポータルサイトには載っておらず、市場に出ていない「未公開物件」を含む物件提案を受け取ることができます。

その理由は、日本最大級※の不動産売却プラットフォームのイエウールと同じ会社が運営しているため、不動産会社がポータルサイトに出す前の不動産情報を公開しているからです。

「悩んでいたらライバルに先を越されてしまった」という方も少なくない家探し。それでも不動産会社から急かされずに自分のペースで選びたい、という人はぜひHousiiを利用してみてはいかがでしょうか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

記事のおさらい