キャリアコンサルタント、ファイナンシャル・プランナーCFP®、宅地建物取引士。

株式会社リクルートにて週刊住宅情報(現SUUMO)の編集、企画等約15年担当した後、個人のファインナンシャル・プランニングの必要性を感じて起業。将来の家計に負担をかけない「自分予算🄬プランニング」を提唱する。ライフプランや資産形成をテーマに講演や個別相談を行う他、「新聞による経済教育」を全国で展開。功績が認められ「2014年度金融知識普及功績者」として金融庁と日本銀行より表彰される。著書「女性のためのマンション選びとお金の本/平凡社」他。

近年「独身貴族」という言葉に代表されるように、生涯独身の選択肢を選ぶ人が増えています。政府の統計によると、1985年には男女ともに5%未満だった生涯未婚率は近年上昇を続け、2035年には男性で29%、女性で19%となることが見込まれています。(※1)

また、人口動態調査によれば、2019年の婚姻件数は59万9007組、離婚件数は20万8496組と、離婚件数は婚姻件数の3割強と高い割合となっています。生涯独身の方や再独身の方が、自分のためにマンションを購入するという選択は少なくないのです。

しかし、独身でマンションを購入したことを後悔している人がいるのも事実です。

この記事では、「独身はマンションを購入した方がよいのか」というそもそも論から、「買うのであればどのようなマンションが最適か」という選び方・買い方まで、徹底解説していきます。

独身でマンション購入を検討している方は必見です。(※1)「平成27年版厚生労働白書」より

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

独身でのマンション購入が増えている理由

これまではマンションなどの不動産を買うのは結婚したときや子供ができたときなど、家族がいる世帯を前提とするイメージが強かったのですが、近年状況は変わってきています。

独身でもマンション購入を考える人が増えた背景にはいったいどんな事情があるのでしょうか。

未婚率の上昇による単身世帯の増加

冒頭でも少し触れましたが、政府の統計によると、1985年には男女ともに5%未満だった生涯未婚率は近年上昇を続け、2035年には男性で29%、女性で19%になると推計されています。(※1)

また、これに加えて人口動態の統計によれば、離婚件数は婚姻件数の35%にも及ぶと言われており「3組に1組は離婚する」という状況が続いています。婚姻件数が減り、かつ離婚件数が増えているという昨今の状況から、独身でもマンションを購入するという選択肢が増えているのです。

結果として、総務省の統計によれば、1999年の独身男性の持家率が25%弱だったのが2014年には50.3%に、女性は50%から69%に上昇しています。(総務省全国消費実態調査(平成11・26年)より)

また、世代ごとの持家率では、同じく1999年からの比較で言えば40代女性の持家率が27.3%も高くなっています。男性の場合も40歳代の持家率は40%を超えており、近年30~40代の独身男女が持ち家を購入していることがわかります。

独身男女の購入が進んでいる背景には、未婚率の上昇に加えて「金利が安いうちに買っておきたい」という社会的な事情や、老後2000万円不足問題に代表されるような「老後に備えて価値ある資産を手にしておきたい」といった理由が考えられます。

独身女性が持ち家を購入することに対して否定的な世代や人々も少なくありませんが、女性の社会進出とともに女性でも家を買う人が多くなってきたことをデータが証明しています。

高齢になると賃貸物件を借りづらい

独身でのマンション購入が増えているもう一つの理由は、高齢者は賃貸物件を借りづらいという現実があるからです。

理由は二つあります。一つは、賃貸入居の際の審査に通りづらいことです。

賃貸入居の際の一番の関門に家賃保証の問題があります。以前は連帯保証人が家賃保証をするのが主流でしたが、今では約6割の人が、保証会社の「入居者から保証料を徴収し、家賃を滞納した際に家主に対して家賃を立て替え払いする」という仕組みを利用しています。(国土交通省「家賃債務保証の現状」より)

しかし、保証会社は高齢者を嫌がるという現状があります。高齢者は主たる収入が年金で、現役世代に比べて年収が低いというのが理由です。

そして高齢者が賃貸物件を借りづらい二つ目の理由は、家主からすると高齢者は部屋で孤独死するというリスクがあるからです。

単身であればその分だけ発見も遅れますし、遺品の処理なども面倒です。また、以前に人が亡くなった物件は嫌悪されることもあり、資産価値の低下も否めません。家主としてはできればそういったリスクを負いたくないのです。

高齢者の賃貸物件の審査落ちは、社会問題になりつつあります。高齢になってから家賃を支払い続けることも、そもそも賃貸を借りることも大きな負担になってしまうことが、独身が住宅購入を検討する理由だと言えるでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

独身でマンション購入を考えるきっかけ

第一章を見ると、独身でもマンションの購入を検討する人が増えたのは必然にすら感じてきますね。

とはいえ、独身でも就職してすぐの独身の人が買っているのか、それとも高い役職のいわゆる独身貴族と言われる人が買っているのか、いまひとつイメージが湧きませんよね。

そこで、独身でもマンションを購入しようと考えた人はいったいどんなきっかけで購入しようと考えたのでしょか。事例をベースに紹介していきます。

家賃にもったいなさを感じたとき

独身でマンション購入を考える人に最も多いきっかけは、やはり家賃を支払うことへのもったいなさを感じたときでしょう。

月々一定の家賃を家主の財布に入れ続けるのか、それとも自分の資産を月々形成していくのか、やはり迷いが生じる人は多いようです。

また、賃貸派だった人でも、月々の家賃や管理費・契約更新料などの費用と、マンションを買った場合に支払う住宅ローンの金額を比較したときに、意外に持ち家と賃貸で家賃が変わらないということに驚く人も少なくありません。

さらに言えば、マンションの資産価値は年々上昇しており、駅チカ物件や人気のエリアなどの資産価値が落ちづらい物件を買った場合、購入価格同然の費用で売却できる可能性すらあります。

資産形成を考え始めた人が独身でもマンション購入を検討し始めるのでしょう。

老後の生活を考えたとき

第一章で解説した老後の賃貸物件の借りづらさに加えて、やはり「老後資金2000万円不足問題」という言葉に代表されるように老後の生活への不安から資産形成を考え始める人が多いようです。

また少子高齢化・人口減少の影響は年金制度にまで影響を与えています。2020年の法改正で、2022年4月から、70歳だった繰り下げ受給の年齢上限が75歳まで広がることになったのも記憶に新しいでしょう。

平均年齢が伸びるにしたがって、一生家賃を払い続けられるか否かを改めて検討した結果、独身でもマンション購入を決意する人が多いのです。

昇給・昇格があったとき

独身がマンション購入を検討するきっかけで多いのが昇給や昇格で収入が安定してきたときです。

夫婦共働き世帯では結婚によって、世帯年収に余裕が出るとマンションを購入するケースが多くありますが、独身であればある時点から急に収入が増えるということはそうありません。ですが、独身であっても、収入が安定して余裕がでてくれば、マンション購入を考えるタイミングだと言えます。

また、会社員のケースでは、ボーナスを初期費用の一部に充当し、マンション購入に踏み切るという人も少なくありません。

社宅の期限が来たとき

賃貸のメリットの一つは、社宅などの福利厚生がある場合です。会社側が維持管理などを行っているため、費用負担も少なくメリットも非常に大きいです。

独身でも賃貸ではなくマンションの購入を検討するのは、まさにその社宅などの福利厚生の期限が来たときと言えるでしょう。

そういった場合は、期限いっぱいまで社宅に住んで、購入の初期費用や頭金が貯まったタイミングで購入するケースが多いようです。

独身の友人がマンションを購入したとき

自分自身がマンション購入を考えていなくても、友人がマンションを買ったのを聞いて「自分にもマンションを買う選択肢ってあるんだ」と知った人も少なくありません。

また、親や親せきに購入を促されて買ったというケースも同様です。

友人や知人が購入したことが直接的な理由になってマンションを買った人は多くないと思いますが、それがきっかけで家賃や老後のことを考え始めた人も多いはずです。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

独身でマンションを購入するメリット

独身がどんなきっかけでマンション購入を考えるのかについて紹介しましたが、次は具体的に独身時代にマンションを買うことにはどんなメリットがあるのかを考えます。

どんなマンションを買うべきか考える前に改めてメリットを整理しましょう。

老後の生活に不安がなくなる

独身のうちにマンションを購入することで、年金暮らしになった時に、住宅ローンの支払いの負担がなくなり、老後の生活に余裕を持てるというメリットがあります。

マンションを購入する場合は、多くの方が住宅ローンを利用します。住宅ローンを利用する際、返済期間を35年とするなど返済期間を長くすれば、支払う総額が増えたとしても、毎月返済額を抑えることができます。

住宅ローンは、申込時と完済時の年齢制限が設定されているのが通常です。住宅金融支援機構と民間金融機関が提携した「フラット35」では、申込時は70歳未満、完済時は80歳が基本です。65歳で定年退職してからマンションを購入すると、15年間で返済を終えなければいけません。

一方で、30歳で35年ローンを組んでマンションを購入すれば、定年時に住宅ローンを完済できます。

また、家を借りるのが難しい高齢者になった時に住宅の心配をしなくてもいいというメリットもあります。

いざという時に資産運用できる

あらかじめ資産価値の高いマンションを選んでおけば、いざというときに資産運用ができます。例えば、今後再開発が予定されている地域の近くに、独身のうちにマンションを購入しておけば、将来的に資産価値が上がり値上がりする可能性すらあるのです。いざという時に、そういったマンションは高額で売却できます。

また、利便性の高い立地に単身者向けのマンションを購入しておけば、自分が将来、結婚やその他の理由で住み替える際、そのマンションを賃貸に出して賃貸経営もできます。利便性が高くて確実に借り手がつく物件であれば、給与所得以外の収入源としても期待できます。

独身がマンションを購入する際、住替える可能性があるならば将来的な資産価値も見極めた上で物件を選びましょう。

生命保険代わりになる

住宅ローンを組む際にほとんどの住宅ローンで強制加入になる保険の一つに、団体信用生命保険があります。

団体信用生命保険(以下、団信)とは、住宅ローンの契約者が契約中に死亡したり、高度障害状態になったりした時に住宅ローンの残債を全額返済してくれる住宅ローン専用保険のことです。団信に入っていれば、万が一の時も残された家族に住宅ローンの返済負担は発生せず、配偶者や親など同居の家族はそのまま住み続けることができます。

実際に家を購入した人の中には、住宅購入時にそれまで加入していた生命保険を見直してそれまでの保険に加えて団信に加入することになります。

結果として、生命保険に別途で加入せずとも、マンション購入時の団信が生命保険代わりとなるのがメリットと言えるでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

独身でマンションを購入する時の不安と乗り越え方は?

いくらメリットがあるとは言え、やはり独身時代にマンションを購入することには不安も残りますよね。

「結婚したら買った家はどうするの?」

「そもそもその家に老後まで住むイメージが湧かない」

「いざとなったら売ればいいっていうけど、本当に売れるの?」

などなど、やはり一人でマンションという大きな買い物をするのには不安がつきものです。

そこで第四章では、男女別によく起こりがちな不安とその乗り越え方を紹介していきます。

購入後に後悔しないためにもあらかじめ不安は解消しておきましょう。

不安①:ずっと住み続けるのか不安

最も多い不安の一つに、「35年住宅ローンを組むと言っても35年も同じ家に住み続けるかわからない」というものがあります。特に中古マンションの購入を検討している人であれば、35年後までマンション自体に住むことができるのか不安になることもあるかもしれません。

そんな時は、「住み替える前提で万が一の時に売れるマンションを買う」というスタンスで購入を検討しましょう。

というのも、たとえ35年住宅ローンを組んでいても35年間住まなければならないなどという決まりはなく、不動産会社に仲介を頼んで買主を探してもらい、住宅ローン残債以上の金額で売れば住宅ローン完済+抵当権解除ができます。

言い換えれば、35年の住宅ローンを組んで、35年間住み続けねばならないケースというのは、住宅ローンの残債以上の金額で売却が難しいマンションを買ってしまった場合かもしれません。そのようなケースでは、例えば結婚を機にいざ住み替えようと思っても、希望価格では売れない「負債」となる場合もあるのです。

そんな状況を避けるためには、「このマンションに一生住む」というスタンスではなく「いつか住替えるかかもしれない」ということを意識して物件探しをすすめましょう。自分が住むわけですから先ずは自分の希望を優先。その上で、売却や賃貸時の”他者の視点を重視する”ことがとても大切です。

不安②:結婚したらどうなるか不安

次に多い不安として、「独身時代にマンションを買って結婚したらそこはどうするの?」という不安があると思います。結婚後2,3年はそのマンションに住むにせよ、子供ができて家が手狭になったマンションはどうすればいいのかという不安もあるでしょう。

結婚したらどうなるかという不安に関しては、大前提として買ったマンションが「無駄」になるということはまずありません。というのも、その家に住まなくなれば売却を検討するか賃貸に出すかすれば良いからです。

無駄になるケースとしては、相場に対して割高な物件を購入したことで売却額が極端に低くなる場合や、借主が少ない郊外のマンションを買ったケースなどの損失部分です。

したがって、こちらに関してもやはり結婚などで住み替える可能性があるなら「結婚を見据えて、売りやすく貸しやすいマンションを選ぶ」というスタンスで購入してはいかがでしょうか。

仮に、駅チカ物件などの買い手も借り手もいる立地のマンションを買った場合、購入価格と売却価格の差分でキャピタルゲインを得ることができる可能性もありますし、経常的に住宅ローン以上の収入を得ることもできるからです。

結婚したらすまいの選択肢が減るようなマンションではなく、結婚を機に必要になる費用を手に入れられるようなマンションの購入を考えるとよいでしょう。

不安③:実家を相続する予定がある

独身でのマンション購入にある程度メリットを感じていても、実家を相続する予定があり将来的に複数不動産を所有する可能性がある人もいるのではないでしょうか。

独身でマンションを購入した場合、購入物件の固定資産税と相続した物件の固定資産税を支払う必要があり、購入を踏みとどまるという人も少なくないはずです。

しかし、実家を相続して入居する例では、「親から相続する時にその家自体の劣化が進んでいて、リフォーム費用が割高になった」というケースは少なくありません。

というのも、日本人の平均余命の延びもさることながら、マンションも一戸建ても建築物は経年劣化していきます。例えば、木造一戸建ての法定耐用年数は22年とされていて、法定耐用年数を融資期間の目安としている金融機関も少なくありません。

相続時期が不明確であること、相続した場合もその家に住めるのか否か、自分が住みたいのかどうか、などを考えると、それまで家賃を払い続けることは十分に検討する必要がありそうです。

結果として、親から相続する可能性があっても、「相続という不確定要素に惑わされ、ずるずると家賃を払い続けるのを避けたい」とマンション購入を決断する人がいるのです。

不安④:そもそも住宅ローン組める?組んでも返せる?

一生に一度の買い物を一人で行う独身でのマンション購入には、やはり住宅ローンに関する不安が付きまといます。

「そもそも自分の年収でローンって組めるのかな?」「ローン組んでも返せるのかな?」という不安を抱えることもあるでしょう。

しかし、いったん立ち止まって考えることは、「銀行は返せない人には貸さない」ということです。そして、借り手が注意すべきことは、「借りられる金額と返せる金額は異なる」ということです。

住宅ローンは、銀行などの金融機関が購入費用を買主に貸し出し、買主が売主に代金を支払った後、買主から元本返済と利子の支払を受けるというビジネスモデルです。皆さんもお金を返せなさそうな人に、大金を貸したりしませんよね。

また、2008年の米国で起こり世界に金融危機をもたらしたリーマンショックは、信用度の低い低所得者に「サブプライムローン」という高金利の住宅ローンを貸し出しすぎたのが発端でした。それ以降、金融機関が融資の姿勢は慎重です。

借り手側の注意点をお話ししておきましょう。

住宅ローンを借りる際、家計に負担が少ない返済額は、年収の20%~25%が目安だとされています。年収600万円であれば、毎月返済額は10万円~12.5万円が目安です。ところが、金融機関の融資基準は緩く、「フラット35」の場合は、年収400万円未満で30%以下、年収400万円以上だと35%以下。年収600万円だと毎月返済17.5万円までは貸してくれる計算です。

「借りられるから」と借りてしまうと、「返せない」という事態に陥る可能性が高くなるため注意が必要です。「借りたら返す」ことは鉄則であり、自己責任です。不安⑤:本当に売れる?本当に貸せる?

「いざとなったら売ればいいっていうけど、本当に売れるの?」「貸すって言っても素人には難しいのでは?」という率直な不安を持っている人も少なくないでしょう。

「首都圏不動産流通市場の動向(2020年度)/東日本レインズ」によれば、中古マンションの成約物件価格は前年度比5.5%上昇。上昇は8年連続です。一方、東日本レインズへの新規登録件数は前年度比15.6%減と2年連続で前年度を下回り、17万件台です。供給数が減るなか、競争力ある物件に需要が集まって価格が上昇することは想像に難くありません。

中古マンションの価格が上昇する背景には、従来の「つくっては壊す」スクラップ&ビルド型の社会から、「いいものを作って、きちんと手入れをして長く大切に使う」ストック活用型の社会への転換を目的とした政府の方針や「希望エリアの中古マンションを買ってリノベーションし、希望の住空間へ再生する」などの社会のニーズの高まりがあります。

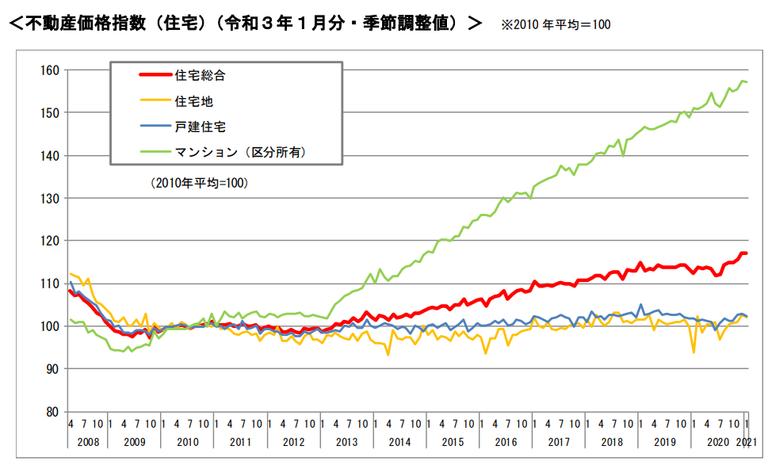

実際に国土交通省の住宅着工統計(平成30年計)を見ると、1993年に10.2%だった中古住宅の割合は14.5%に、そして販売価格はここ10年間で以下のグラフのように右肩上がりの上昇傾向にあります。

(出典:国土交通省のプレスリリースより)

また、マンションを一人で売ったりできるのかといった不安を持たれる方も多いかと思われますが、昨今は一つの不動産会社ではなく、複数の会社から売却査定を相見積もりでとって、信頼できる不動産会社の担当者を選ぶというスタイルが主流です。

そのため、少し交渉などがしづらそうな担当者であれば他をあたって仕事がしやすい人を選びましょう。

不安⑥:管理費・修繕積立金で結局家賃以上にならない?

「いくらマンションの購入が資産になると言っても、管理費とか修繕積立金がかかるでしょ?」と思われる方も多いかと思います。

実際に、中古新築限らずマンションを購入した場合、管理組合に対してマンションの管理費用や、将来の大規模修繕に備えて毎月修繕積立金を払います。相場としては、毎月二万円程度かかるため、それ相応の出費になると考える方も多いでしょう。

しかし、賃貸の場合は管理費や修繕費用が掛からないのではなく、そもそも家賃に組み込まれていいるから追加徴収されないとも言えるのです。

というのは、賃貸用のマンションであれ分譲マンションであれ経年劣化は必然です。もちろん補修も必要です。したがって、賃貸マンションの家主は将来の修繕費用を見込み、相当額を家賃に上乗せして徴収しています。

そのため、マンションを購入する場合も、賃貸する場合も、管理費・修繕積立金は本質的に払わねばならない費用です。「管理費・修繕積立金の有無」という観点での比較はそもそもナンセンスであり、総額で比較することが重要です。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

独身でマンション購入するならどんなマンションがいい?

最後に、いざ独身でマンションを買うことを決意したらどのようなマンションを買うべきなのでしょうか。

独身でのマンション購入は、ライフプランの変化から将来的に売却・賃貸に出すことを見越して資産価値の落ちづらいマンションを選ぶべきです。

いったいどんなマンションが資産価値が落ちづらく、独身でマンション購入を検討する方に向いているのでしょうか。

人気のエリアであること

そもそも不動産の価格は、需要と供給のバランスで決定します。具体的には、人口がこれから増えていくエリア、減ることがないエリアでは需要が下がりません。

つまり、人々が「住みたい」と思うエリアでは人口が減りにくいため、資産価値も下がりづらいのです。

具体的には下記のエリアは人口が減りにくい傾向にあります。

- 治安の良い街:東京都なら世田谷区や兵庫なら芦屋などの高級住宅街などです。

- 複数沿線が交わる駅:交通の利便性が高いエリア、具体的には山手線の内側などでしょう

- 再開発が行われる街:タワマンが有名な武蔵小杉はかつては工業地帯でしたが、再開発により地価が高騰したことで有名です。

- 有名学区内:有名な小学校や中学校の学区内は、常に人気のエリアです。

- 急行停車駅・ターミナル駅:利用者が多く、資産価値も落ちづらいでしょう。

資産価値の落ちづらいマンションを選ぶ時の鉄則は、「家を買う」というより「街を買う」という心構えで選ぶことです。

住みやすさだけはなく、売りやすさを意識して購入しましょう。

交通利便性が高いこと

マンションの資産価値は、駅からの距離で大きく価格が開きます。理由としては、賃貸マンションとして貸し出したときに、駅チカマンションの方が賃料が高くなる傾向にあるからです。以下の表は国土交通省の令和2年度の「不動産取引価格情報」から当社が作成した、駅からの距離と単価の下落幅の比較表です。

| 最寄駅からの距離 | 平均取引価格 | 延べ床面積 | 平均㎡単価 | 単価の比較 |

|---|---|---|---|---|

| 1~5分 | 5250万円 | 96.6㎡ | 54.7万円 | 100% |

| 6~10分 | 5027万円 | 95.0㎡ | 52.7万円 | 96.30% |

| 11~15分 | 4475万円 | 94.5㎡ | 47.4万円 | 86.70% |

| 16分以上 | 3820万円 | 95.1㎡ | 40.4万円 | 73.90% |

このように見ると、徒歩10分以内のマンションは資産価値が高く保たれる傾向が見られます。

将来の売却を見込むならば、マンション購入の際、「自分は歩くのが好きだから距離が遠くても大丈夫」など、自分の希望を優先しすぎず、他者の視点を十分に取り入れて選択することをお勧めします。

想定賃料が月々のローンを上回ること

結婚や転勤などで、購入したマンションを賃貸に出すことを想定して、マンションの家賃が支払うローンを上回るかを想定しておきましょう。

仮に想定家賃がローンを下回った状態だと、不足分と引っ越し先の家賃もしくはローンと合わせた金額を毎月支払わなければならないので、実質的には負債を抱えることになります。

想定家賃を確認する方法は、購入予定のマンションの周辺相場を購入前にインターネットで調べることで把握することができます。

終の棲家としてマンションを購入するなら住みやすさなどの観点だけで選んでも問題ありませんが、独身として購入するなら将来引っ越す可能性もあるため、常に将来を見越して選びましょう。

30㎡未満のマンションは買ってはいけない

逆に、独身の方が買いがちだが買ってはいけないと言えるのは「30㎡以下のワンルームマンション」です。

将来に売却する場合はとくに、他人にどう思われるのかが重要なのです。

どういうことかというと、30㎡未満のマンションは住宅ローンの対象にならず、そうなると買い手が限られてしまうことになり、売却しにくくなります。

逆に面積の観点で買ったほうがいいと言えるのは50㎡以上のマンションと言えます。

というのも、税制優遇の対象は、マンションの床面積を50㎡以上とする条項が多いのです。住宅ローン控除もその一つです(なお、消費税10%が適用されるマンションを2021年11月までに契約し、2022円12月までに入居した場合は、床面積40㎡以上の住宅も対象となります。所得制限あり)

住宅ローン控除とは、住宅ローン残高の1%が該当年に支払っている所得税から還付される制度です。住宅購入者の多くが利用する住宅ローンにおいて、住宅ローン控除が使えないとなると資産価値が落ちやすくなる可能性があるため、注意が必要です。

スタンダードな間取りであること

独身がマンションを購入する際は、ワンルームなどの間取りを選びがちですが、将来の売りやすさを考え、間取りはファミリータイプにも対応している3LDKなどのマンションも選択肢に入れることを考えてみましょう。ただし、面積が広くなると価格が高めになることを留意ください。

一時期、70~80㎡台のマンションを1LDKや2LDKにすることが流行ったりもしました。「ホームパーティができる」と言われるような広いダイニングルームが特徴のマンションなどです。

ただ、実際には買主のニーズと合わないことも少なくなく、やはり売りやすいようにスタンダードな間取りのマンションを選ぶこともと言えるでしょう。

築年数は12年未満がおすすめ

独身のマンション購入は、築年数の少し古い中古マンションも選択肢に入ってきます。築年数が古くなると、その分価格帯も低く、手ごろな価格で購入できるからです。

しかし、中古マンションの購入を検討する際は築年数を12年未満を目安にするとよいでしょう。

というのも、国税庁では、鉄筋コンクリート造のマンションの法定耐用年数(償却資産の使用可能期間)を47年としています。住宅ローンは法定耐用年数いっぱいしか組めないことがほとんどです。

マンション購入では、一般的な住宅ローンの最長期間である35年で組むことも多く、結果的に35年で住宅ローンを組めるマンションは、築年数が12年未満となるのです。

また、残存期間が少ない築古マンションはやはり買い手にとっても買いづらくなる可能性が高いので、資産価値を重視するなら築12年というのが一つの目安となるでしょう。

独身でマンションを購入するならHousii

独身時代にマンション購入をするなら、資産価値が落ちづらいマンションを購入することが重要です。というのも、資産価値の低いマンションには十分な価格がつかないため、ライフステージの変化などいざというときに住み替えができないこともあるものです。

資産価値と言えば駅からの距離や築年数などが思い浮かびますが、実際には再開発の予定や法律で定められた用途区域など様々な要因で資産価値は決まります。そのため、資産価値の高いマンションを買うなら、自分で選ぶのではなく実績ある不動産会社からの提案やアドバイスが必須です。

とはいえ、時間が無かったり、一人で不動産会社にいくのはまだ早いと思ってしまうこともよくあることです。そこで、資産価値の高いマンションを選ぶならHousii(ハウシー)がおすすめです。

Housiiなら、予算や間取りとともに「資産価値重視」などの条件に合わせて、複数の不動産会社があなたにピッタリの物件をご提案。物件のご提案はすべてチャットで完結するため、仕事の空き時間にプロからの物件提案が受けられます。匿名だから、電話営業がくる心配もありません。

どんな物件提案がくるのかHousiiで確かめてみませんか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

記事のおさらい