老後の住まい選びで迷っていませんか?持ち家と賃貸、それぞれにメリットとデメリットがあるため、どちらが自分に合っているのかを見極めることが大切です。本記事では、老後の住宅購入に関するポイントや賃貸との比較、高齢者でも利用しやすい住宅ローンについて詳しく解説します。後悔しない選択をサポートします!

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

老後のために家を買うべき?持ち家と賃貸のメリット・デメリット

老後に家を買う、または生涯賃貸に住むそれぞれのメリット・デメリットは以下の通りです。

| 持ち家 | 賃貸 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

持ち家のメリット

老後のために持ち家を買うメリットは以下の通りです。

資金計画がたてやすい

老後のために持ち家を買う1つ目のメリットは、生涯賃貸の場合よりも資金計画が立てやすいことです。

持ち家を買うことで、その時点で生涯の住居費をある程度確定させることができます。そのため、老後の資金計画を立てやすいのです。

変数を減らして、なるべく堅実に老後の生活を計画していきたいという人には持ち家が向いているといえます。

リノベーションで住みやすい家にできる

家を住みやすいようにリノベーションできることも、持ち家のメリットです。

多くの物件は老後の生活を想定した設計はされていません。そのため、老後に体の自由がきかなくなってくることを想定して、リノベーションをしておいた方が快適な住まいとなるかもしれません。

具体的なリノベーションのアイデアは以下の通りです。

- バリアフリーに変更

- 手すりを増設

- 低い位置の収納を増設

内装や設備の水準が高い

老後のために持ち家を買う3つ目のメリットは内装や設備の水準が高いことです。

例えば、マンションには賃貸を前提に建てられるものと、分譲を前提に建てられるものとがありますが、一般的に購入して長期間住むことが想定される後者の方が、設備がグレードの高いものであったり、内装の高級感にこだわっているケースが多いです。

戸建てであれば、マンションよりもさらに間取りや設備の選択肢は増えるでしょう。

持ち家のデメリット

老後に持ち家を買うデメリットは以下の通りです。

住宅ローンの借入年数が短い

老後の持ち家購入の1つ目のデメリットは、住宅ローンの借入年数が短くなることです。

多くの金融機関では住宅ローンの年齢制限として、申込時年齢は70歳まで、完済時年齢を80歳までとしています。つまり、定年の65歳で家を買うとすると借入年数の上限は15年。

購入時の年齢が高いほどに、住宅ローンの毎月の返済負担が増えてしまうことには注意が必要です。

手元に資金を残せない

持ち家を買うには、住宅ローンを利用するにしても、現金一括購入するにしても、ある程度のまとまったお金が必要になります。

諸費用は現金での支払いが基本ですが、金融機関によっては諸費用ローンを利用できる場合もあります。ただし、ローンに含めると金利負担が増える点には注意が必要です。

これらの費用に貯蓄の大部分をあててしまったら、思わぬ病気や事故、災害などのリスクに備えることができません。手元に資金が残せないことが持ち家のデメリットの1つといえます。

住み替えがしづらい

一度買ってしまうと簡単に住み替えができないことも、持ち家のデメリットです。もちろん、住み替えができなくなるわけではありませんが、

- 売却益で住宅ローンを完済できないといけない

- 売却の仲介手数料がかかる

- 3か月程度の期間が必要

などのように多くの障害があります。賃貸のようには簡単に住み替えができないことは把握しておきましょう。

賃貸のメリット

老後に賃貸に住むメリットは以下の通りです。

住み替えができる

比較的気軽に住み替えができることも賃貸の大きなメリットです。

- 思ったよりも住みにくい街だった

- ご近所さんとトラブルになってしまった

このような場合でも住みかえることで問題を解決できます。

そのほか、老後もアクティブに住む場所やライフスタイルを変えていきたい方は、賃貸の方が向いているといえます。

住宅費を下げられる

住居費を下げられることも賃貸のメリットの1つです。例えば、住宅ローンを利用して持ち家を買った場合は、万が一生活が苦しくなったとしても、基本的に毎月の住居費の負担を下げることはできません。

その点、賃貸であれば家賃の安い物件に住みかえることで、住居費を一時的に下げることができます。

修繕費用がかからない

家の修繕費用や手間がかからないことも賃貸のメリットです。故意や過失による損害の場合は、修理費を負担しなくてはなりませんが、経年劣化による修繕については修繕費用を負担する必要はありません。

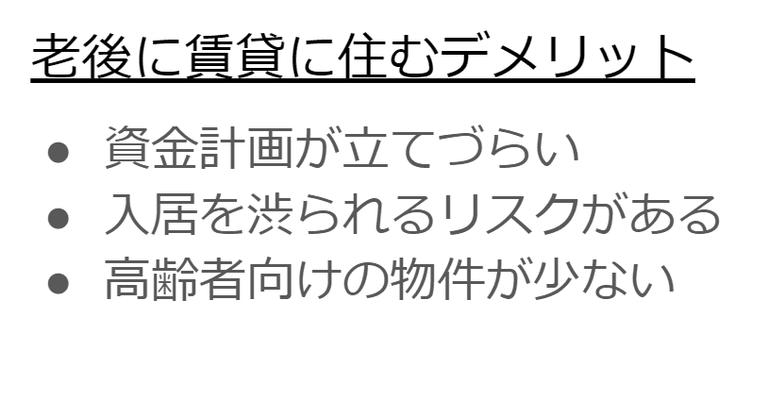

賃貸のデメリット

老後に賃貸に住むデメリットは以下の通りです。

資金計画が立てづらい

持ち家の場合は現金一括購入、または住宅ローンを完済すれば、それ以降は住居費の心配をする必要がなく、いわば買い切りのような性質を持っています。一方で賃貸の場合、生涯の住居費の合計が寿命によって変動しますので、資金計画を立てづらいという特徴を持っています。

例えば、65歳の定年退職から生涯、家賃10万円の賃貸に住むと決めたケースで考えてみましょう。

■ 80歳までの住居費を想定した場合

・・・月々10万円 × 15年分 = 1,800万円

■ 90歳までの住居費を想定した場合

・・・月々10万円 × 25年分 = 3,000万円

上記のように80歳までの住居費を想定した場合と、90歳までの住居費を想定した場合とで、1,200万円もの差があることがわかります。

自分の寿命がわからない以上、資金計画が立てづらいということが賃貸のデメリットの1つです。

入居を渋られるリスクがある

高齢になるほど、賃貸を借りづらいという実情があります。

実際、65歳以上での賃貸探し経験者を対象に行われたアンケート調査によると、65歳以上の方の23.6%が入居を断られた経験があることがわかっています。

出典:「65歳以上が賃貸住宅を借りにくい問題」に関する調査|R65

給与収入がない状態で家賃を支払ってくれるのか不安などの理由で入居を断られたり、紹介してもらえた物件も条件が悪かったり、事故物件であったりといったケースもあるようです。

正当な理由なく高齢だからという理由で契約解除することは法的に不可能ですが、住み替えるときに入居できる物件が見つかりづらいリスクがあることは把握しておく必要があるでしょう。

高齢者向けの物件が少ない

高齢者向けの賃貸物件は少なく、選択肢が狭まってしまうことも賃貸のデメリットです。

老後に体の自由がきかなくなってくることを想定して、階段や段差の少ない物件を検討している方もいらっしゃるかもしれませんが、特に主要都市では狭小地が多く高齢者に適した物件を見つけるのは簡単ではありません。

エレベーター付きやバリアフリーといった条件を考えると、やはり持ち家の方が有利になるでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

老後に住む家を買う際に使える住宅ローン

老後に住む家を買う際にできれば住宅ローンを使いたいと考えている方も少なくないと思います。また、年齢により審査が不利になるのではと不安に感じている方もいらっしゃるかもしれません。

近年の少子高齢化や晩婚化の影響を受けて、住宅取得年齢も上がっており、これを受けて各金融機関も融資年齢の引き上げに動いています。

具体的には、昨今の住宅ローンの申し込み時年齢は20歳~70歳まで、また完済時年齢は80歳未満を上限としているところが多いです。

老後に家を買う際に利用できる住宅ローンは、大きく以下の3つが挙げられます。

- メガバンクや地方銀行の住宅ローン

- 住宅金融支援機構のフラット35

- リバースモーゲージ型住宅ローン

それぞれについて詳しく解説します。

メガバンクや地方銀行の住宅ローン

1つ目の選択肢は、メガバンクや地方銀行などが提供している、いわゆる一般的な住宅ローンを利用するという方法です。住宅ローン審査通過の難易度でいえば、今回ご紹介する3つの中で最も難しいですが、金利を最も低く抑えることができます。

審査の通過が難しい理由としては、主に以下の2つの要因があります。

- 団信への加入が必須であることが多いから

- 安定して返済できることの証明が難しいから

団体信用生命保険(団信)とは、住宅ローンの返済期間中に債務者が病気や不慮の事故等により、返済が困難になってしまった場合、残りの住宅ローン残高が免除になるという保険です。団信に入っておくことにより、債務者に万が一のことがあっても、遺された家族にローンが残らないというメリットがあります。

多くの金融機関で住宅ローンを組む際に、団信への加入は必須条件となっています。ただし、持病があるなど健康状態に問題があると団信への加入はできません。

高齢での家購入には、この団信への加入がネックとなってしまうことがよくあります。

また、定年退職後も安定して返済をできることの証明が難しいことも、審査に通りにくい要因です。例えば、完済時年齢を80歳に設定した場合、定年後の15年間は貯蓄と年金で返済をしていくことになります。単純に毎月の収入がある現役世代と比べると不利になるのは間違いないでしょう。

審査の通過率を少しでも上げるには、返済が可能であることを金融機関に証明できることが重要です。

例えば、取引実績の多い銀行の住宅ローンを申し込むという方法があります。要するに、普段使いの銀行から住宅ローンを借りましょうということです。

長年の取引実績があり、銀行からの信頼をためることができていれば、はじめて利用する銀行で住宅ローンを申し込むよりも、審査は有利に進むでしょう。

住宅金融支援機構のフラット35

フラット35とは、住宅金融支援機構が提供している全期間固定金利の住宅ローン。固定金利のみのため、一般の住宅ローンと比べて金利は高くなりますが、審査には比較的通りやすいといえます。

フラット35の住宅ローン審査に通りやすい理由は以下の2つです。

- 団信への加入が必須でないから

- 半官半民の住宅ローンであるから

まず、フラット35と他の多くの住宅ローンとの違いとして、フラット35は団信への加入が必須でないということが挙げられます。健康状態に不安がある方であっても足切りされないことが、フラット35の審査に通りやすい理由の1つです。

また、フラット35は半官半民、つまり独立行政法人の住宅金融支援機構が提供するフラット35という住宅ローンを、民間の金融機関が代理販売しているという性質を持っています。

民間の金融機関からすると、フラット35の代理販売は自社の住宅ローンよりも貸し倒れが起きたときのリスクを分散させることができるというメリットがあります。よって、金融期間の住宅ローンよりもフラット35は審査が甘くなっているのです。

リバースモーゲージ型住宅ローン

リバースモーゲージ型住宅ローンとは、終の棲家を購入する高齢の方に適した住宅ローンです。

毎月の返済は金利分のみ。元金の返済は、債務者が亡くなったときにその家の売却によって一括で行われるという仕組みです。要するに、亡くなったあとに家を売却することを担保に借りることができる住宅ローンということもできます。

リバースモーゲージ型住宅ローンのメリットは毎月の返済負担が小さい、手元に資金を残しておけるなど。一方でデメリットとなるのは、親族や配偶者に家を遺すことができないことがあります。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

老後は賃貸よりも持ち家がおすすめ

本記事では、老後に賃貸よりも持ち家をおすすめするという立場から、持ち家の3つのメリット、また利用できる3つの住宅ローンについてご紹介しました。

老後に家を買うメリットは以下の3つが挙げられます。

- 老後の住む場所の心配がなくなる(完済すれば固定費は最小限)

- リフォーム・リノベーションで家を住みやすくできる

- 内装や設備の水準が高い

また、老後の住宅購入で利用できる住宅ローンには大きく以下の3通りがあります。

- メガバンクや地方銀行の一般の住宅ローン

- 住宅金融支援機構のフラット35

- リバースモーゲージ型住宅ローン

一般の住宅ローンは金利が低く抑えられること、フラット35は団信加入が任意であり審査のハードルが低いこと、リバースモーゲージ型住宅ローンは手元に資金を残せることがそれぞれ強みです。

さらに、家を買うにあたっては

- 物件が多すぎてどれを選んだらいいのかわからない

- 不動産会社に連絡したら電話営業されそうで嫌だ

- 自分の個人情報が不動産会社に知られたら営業されそう

という悩みを抱えている方も少なくないのではないでしょうか。一度条件を入力すると複数の不動産会社があなたにピッタリの物件提案をしてくれるHousii(ハウシー)なら、

- 匿名で利用出来て、連絡先の公開範囲は自分で設定できる

- 一度入力した条件にマッチした物件情報が不動産会社からメールで届く

- チャットでは条件や金額についても相談することもできる

そして何より、Housiiには不動産ポータルサイトには載っておらず、市場に出ていない「未公開物件」を含む物件提案を受け取ることができます。

その理由は、日本最大級※の不動産売却プラットフォームのイエウールと同じ会社が運営しているため、不動産会社がポータルサイトに出す前の不動産情報を公開しているからです。

「悩んでいたらライバルに先を越されてしまった」という方も少なくない家探し。それでも不動産会社から急かされずに自分のペースで選びたい、という人はぜひHousiiを利用してみてはいかがでしょうか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |