新築住宅と中古住宅、それぞれに魅力的なポイントがあり、選ぶのに迷っていませんか?例えば、新築は最新設備が魅力で資産価値が安定しやすい一方、中古は立地の良さや価格の安さで注目されています。本記事では、新築と中古を選ぶ際のメリットやデメリットをわかりやすく解説。どちらが自分に合うか知りたい方は必見です!

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

新築と中古で実際に売れているのはどっち?

まず最初にメリットやデメリットなどについて検討する前に、実際に売れているのは新築と中古どっちなのかについて紹介していきます。

8割以上の人が中古住宅に住むアメリカ※とは違い、「新築神話」と言ってもいいくらいに新築人気が根強かった日本では現在どっちの方が売れているのでしょうか。

※アメリカの住宅流通市場の推移グラフから算出(U.S.Census Bureau「New Residential Construction」「National Association of REALTORS」)

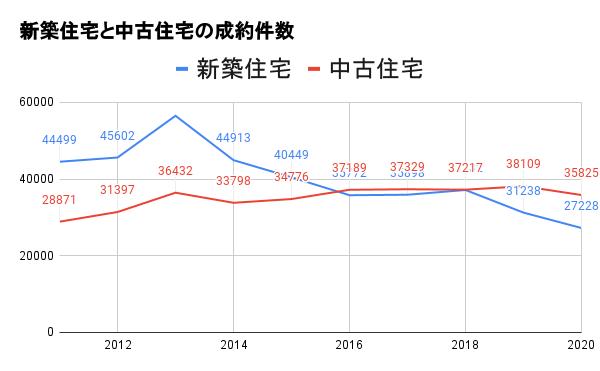

成約件数は中古の方が多い

結論から言うと、2021年現在新築住宅よりも中古住宅の方が売れているというデータがあります。

以下のグラフは、不動産経済研究所による「2021年全国マンション市場動向」と東日本不動産流通機構の2020年「首都圏不動産流通市場の動向」から独自に作成したグラフとなりますが、2016年を境に新築住宅の成約件数を中古住宅の成約件数が逆転していることがわかります。

※首都圏(一都三県)のマンションの成約件数を比較

| 2011年 | 2016年 | 2020年 | |

|---|---|---|---|

| 新築住宅 | 44499 | 35772 | 27228 |

| 中古住宅 | 28871 | 37189 | 35825 |

もちろん立地やエリアによって新築が多いエリア、中古が多いエリアは変わってきますが、実際に成約している物件数を全体として比較すると中古がすでに新築を上回っているのです。

ではいったいどんな理由で中古住宅が選ばれているのでしょうか。

新築よりも中古が選ばれている理由

国土交通省の「住宅市場動向調査2020」によると、中古戸建ておよび中古マンションの選択理由として共通して見られるものは「価格が適切だったから」で両者ともに一番多い結果となっています。やはり新築に比べて価格が手ごろというメリットが大きく影響しているようです。

| 中古戸建て | 中古マンション | |

|---|---|---|

| 1位 | 価格が適切だったから(57.2%) | 価格が適切だったから(65.1%) |

| 2位 | 一戸建てだから(56.5%) | 住宅の立地環境が良かったから(63.1%) |

| 3位 | 住宅の立地環境が良かったから(49.8%) | マンションだから(40.4%) |

| 4位 | 住宅のデザイン・広さ・設備等が良かったから(30.0%) | 住宅のデザイン・広さ・設備等が良かったから(34.4%) |

| 5位 | 昔から住んでいる地域だったから(23.0%) | 昔から住んでいる地域だったから(23.9%) |

| 6位 | 親・子供などと同居・又は近くに住んでいたから(21.2%) | 親・子供などと同居・又は近くに住んでいたから(14.5%) |

| 7位 | 将来売却した場合の価格が期待できる(7.1%) | 信頼できる住宅メーカーだったから(11.2%) |

また、近年中古住宅が売れている理由として考えられるものとしては、「中古住宅を買ってリフォーム・リノベーションする」という選択をする人が増えてきたことも一つの要因です。

背景には、単に中古住宅の価格が安いということに加えて、国がリフォームやリノベーションに対する補助金制度を整備したり、不動産売買をする際にインスペクション※を義務付けていることなどがあると考えられます。

※インスペクションとは、住宅の状態を専門家が検査して劣化している箇所や血管の有無があれば報告する住宅診断のことです。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

新築・中古どっちが良かった?【体験談から考える】

新築と中古を考えるうえで、「違いは分かっているけど、結局どっちを買ったらいいのかわからない」と言う人も少なくないと思います。そこで、実際に迷った結果実際に物件を購入している人の体験談から、「新築と中古どっちがいいのか」という問いについて考えてみたいと思います。

新築物件を購入した人の声

まずは、新築物件を購入した人の体験談です。

4年前に新築マンションを購入した知人の話です。 それまではアパート暮らしでした。 まず何といっても住空間の質が格段にアップしたこと。 設備機器・内装・防音性・断熱性・防犯性・広さなどすべてが別格の質です。 終の棲家を得たことで老後の不安が軽減したといいます。 安心できる心地いい家を得たことで外出の頻度が減ったといいます。 猫を飼っていますが、特に気になる傷はないといいます。 客用寝室に転用できる和室もできたので、人を泊めてあげることができるようになり、交友関係も充実しているといいます。 将来的なリフォーム費用は共有部分の積立金以外でも貯金していっています。 賃貸なら会社から住宅手当がもらえていたのに、マンションを買った金銭的な損失以上の暮らしの豊かさを得られたようです。 知人の場合、後悔はみじんもしていませんね。(yahoo知恵袋から抜粋)

10年前に新築マンション購入しました。 子供がいなく、夫婦2人だけだからかもしれませんが、汚れや劣化は 10年経った今でも殆どありません。普段のお手入れ次第だと思います。 家具もこだわって内装に合うお気に入りのものを揃えましたし、 住み始めてから、買い揃えたりしたものもあるので、新築時より益々愛着が出ています。 間取りや広さ、使い勝手、マンション周辺の環境も申し分無いですし、 我が家の場合、買って良かったと思うことはあっても後悔は無いです。(yahoo知恵袋から抜粋)

やはり多いものとしては、「設備が新しくてきれい」というもので結果的に家が好きになったという体験談も多いようです。したがって、インドアで家にいる時間が長いという人は新築住宅に向いていると言えるかもしれません。

中古物件を購入した人の声

次に中古物件を購入した人の体験談を紹介していきます。

家は、結婚してから10年ずっとお互いフルタイムで共働きで 金銭的にはかなり余裕はありましたが、あえての中古です。 理由は、夫婦2人とも家にお金を投資してもなんの利益も 生まないという考えで一致してるのと、元々家を購入した 理由が子供達のためなので狭くて新しい新築よりも広くて 古い中古(お庭でプール遊び、家の中でものびのび走り まわれるお家を与えてあげたかった)を選択、また夫婦ともに 一目ぼれするくらいの中古物件に出会えた事が購入の 決め手です!(yahoo知恵袋から抜粋)

個人的な経験の範囲ですが、わが家は中古物件を買って正解でした。 新築を買う予算もローンも組めない状況だったので (独立してすぐで収入の見通しが立たなかった)必然的に中古になったわけですが・・・。 で中古物件を買う、ということで勉強して 築10年前後の物件が狙い目と知りました。 メリットは上ものの価格はほとんどなくなり土地代程度ですむこと。 築が浅いので当分はリフォームせずに住めること。 費用的なメリットは大きかったです。 で、探すと築7年で新築時の3分の1の価格。 (これは立地やその他の条件で変わりますけど) 手直しはガス給湯器の修理と壁紙の張替えだけでOKでした。(yahoo知恵袋から抜粋)

中古物件については、やはり「価格の安さ」という点が非常に大きいと言えるでしょう。価格が安いのに対して物件の広さが担保できていることに魅力を感じている人が多く、コスパ重視なら中古住宅が向いていると言ってい良いでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

新築・中古で迷ったら中古住宅を購入するべき10の理由

1章で新築住宅の持つメリットに紹介してきましたが、2章では新築が持っているメリットをなぜ中古住宅が凌ぐことができるのかについて紹介していきます。

新築か中古か迷っている方は、自分の物件探しの条件と突き合わせて比較検討してみてください。

【中古住宅を購入するべき10の理由】

理由①住宅価格には「新築プレミアム」がない

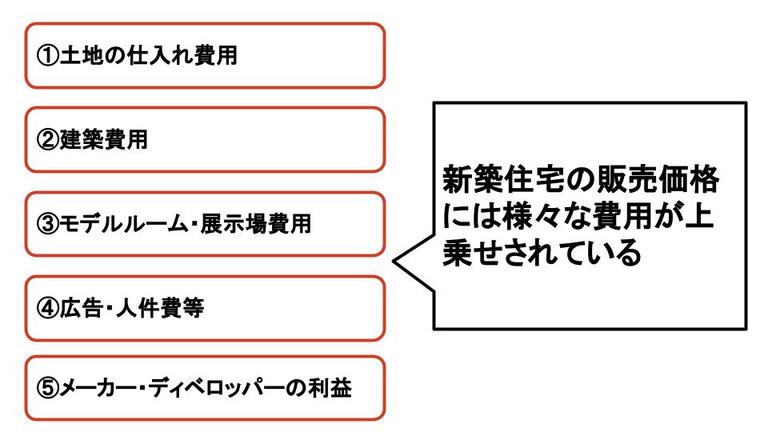

まず最初に紹介するのは新築住宅と中古住宅の価格の違いです。結論から言うと新築住宅には「プレミアム」がついており、実際の物件価格以上の値段が付けられています。したがって購入直後に売却に出すと、売却価格は購入時の8割程度となるのが普通です。

「誰も住んでいないんだから当然でしょ」と考える方も少なくないと思いますが、実際には前の住民がいたかどうかではなく、新築住宅の値付けにこそ「新築プレミアム」の正体があります。

そもそも新築住宅は、販売する業者の利益や販売するために費やした広告費など中古住宅にはかからない費用が2割程度上乗せされているのが普通です。したがって、売買契約が締結し中古住宅になった途端市場での資産価値は2割程度下がることとなります。

住宅に対する考え方は人それぞれのため、新築住宅に憧れがあったりどうしても新築が欲しいということ自体は悪くないと思います。しかし、新築住宅は資産価値という観点で見ると大きなリスクを抱えているということだけは覚えておきましょう。

理由②「新築プレミアム」が中古住宅のリフォーム費用を上回る

「とはいえ中古住宅だってリフォームとかリノベーションしたら高くつくでしょう」と考える方も少なくないと思います。ここでは、リフォーム費用の相場について解説していきます。ほぼ条件が一緒で、中古住宅+リフォームと新築住宅のどちらがいいか迷っている方はリフォーム費用の相場を参考に比較してみてください。

2017年に実施された大型リフォームを対象にした調査によれば、現在の住居を対象にしたリフォーム費用の平均は平均539.9万円、中古住宅購入時のリフォーム費用の平均は612.9万円となっています。

平均費用の高さに驚いた方も少なくないと思いますが、500万円以上のリフォームは間取りの変更などを伴う全面リフォームの可能性も高く解体費用が高くついている可能性があります。中古住宅の設備の状態によっては、間取り変更などをせずともトイレなどの水回りリフォームだけで事足りる可能性もあるため、費用は200万円程度みつもっておけば問題ないでしょう。

一方で、新築住宅の相場は建売住宅であれば3,494万円、注文住宅で4,297万円となっているため、仮に検討している新築住宅が4,000万円だったとするとだいたい800万円程度販売利益として上乗せされているため、リフォームしてしまったほうが安くつく可能性が大きいと言えるでしょう。

したがって、築年数は浅いものの前に住民が住んでいたことに抵抗があって新築を選ぼうとしている方は、中古住宅+リフォームの方がコスト的にお得と言えるでしょう。

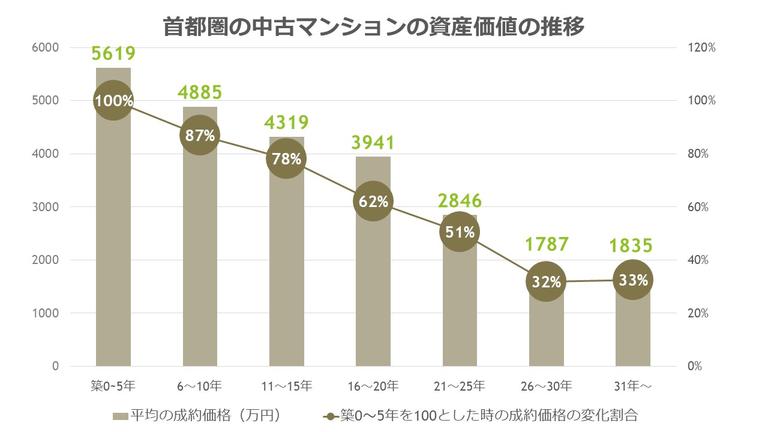

理由③中古は新築よりも資産価値の下がり幅が小さい

不動産はマンション・戸建て変わらず当然年々資産価値は下がっていきますが、その下がり方に特徴があります。以下のグラフは、中古マンションの資産価値の下がり方をグラフ化したものとなりますが、築6~10年以内では新築時の10%前後、さらに11~15年になると20%以上値下がりし、その後徐々に資産価値は下がっていき30年で下げ止まるという価格推移をしていることがわかります。

(レインズ・マーケット・インフォメーションの「築年数から見た首都圏の不動産流通市場」から独自に作成)

したがって、仮に購入してから15年後に売却する場合でも、新築から15年後は1,678万円下がっていますが、仮に築20年の中古マンションを購入していれば1,011万円の下落に抑えることができます。

また、中古戸建ての場合も同じように資産価値は下がっていきますが、築20年程度で建物の価値はなくなり土地代だけの資産価値となっていることがほとんどです。もちろん資産価値が下がっているからと言って全く住めないという状況ではありませんので、リフォームして住む方も多くいらっしゃいます。

重要なのは資産価値が下げ止まるタイミングで中古住宅を購入することです。生活面や設備面というよりむしろ資産価値や購入費用を重視しているという方はぜひ築20年以降の中古住宅も検討してみましょう。理由④新築マンションは入居時に一括で修繕積立基金を支払う

一戸建てにはない費用でマンションのみかかる費用として管理費や大規模修繕に備えて住人が貯蓄しておく修繕積立金があります。それぞれの費用は基本的には毎月一定額住宅ローンに加えて支払うものですが、新築マンションを購入した場合一括で「修繕積立基金」や「管理準備金」として支払う必要があるケースがほとんどです。

金額の相場としては場合によっては数十万円かかることもあり、マンションの販売会社からすると一括で入居時に支払ってもらうことで月々の管理費を済ませることができるため、買い手を付けやすくしたりできるというメリットがあります。

これに対して中古住宅では入居時に一括で支払う必要はありません。もちろん、中古マンションの築年数が経つごとに修繕積立金が値上げになるケースはなくはないのですが、相場としては数千円程度です。また新築マンションも修繕積立金が値上がりするリスクは同様に抱えています。

また、購入時の初期費用という観点で言うと新築住宅はマンション・戸建てに限らず建物代には消費税がかかるため、初期費用が高くなりがちです。やはり購入費用をできるだけ抑えたうえで物件購入するという観点では、中古住宅をお勧めしています。

理由⑤中古住宅は実際の物件を見て選ぶことができる

中古住宅特有のメリットとして、実際に購入予定の物件を直接確認することができる点があげられます。新築住宅の場合は住宅展示場やモデルルーム見学などで物件見学を済ませることが多く、住み始めてから「思ったより狭かった」「住んでみたら日当たりが悪かった」「隣の部屋のたばこのにおいが臭い」などの失敗例も少なくありません。

実際に新築マンションのモデルルームの大きさは確かに実寸で作られていますが、全体的に広く見せることを目的としているため家具は低いものが多かったり、収納家具も極端に少ないケースが一般的です。そのため、住み始めて自分の家の家具を入れた狭く感じるというケースが多いのです。

それに対して中古住宅の場合は、日当たりや眺望、風通しやにおいから騒音まで実際に物件を確認することができます。また、現場に行くことで建物の汚れや外壁の劣化状況、エントランスの清潔さなどの管理状況を確認することができるため、実際に管理が適切に行われているのかどうかを確認することができます。

実際に住んでいる人や住む予定になる部屋を目で見て確認できることは中古住宅の大きなメリットになるでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

理由⑥新築住宅よりも立地の選択肢が増える

新築にはない中古住宅のメリットとして、特に中古マンションは新築マンションよりも断然立地が良いというメリットがあります。

というのも、令和二年度の国土交通省の住宅経済関連データによると、1980年以前に建築された中古住宅が1,160万戸、そして1981年以降に建築された住宅は3,612万戸でに存在しており、需要が高く立地の良いところから建築されることを考えると明らかに中古住宅の方が立地が良いところにある確率が高いのです。

立地の良さは利便性にも直結しますが、資産価値にももちろん影響します。代表的なものとして駅から距離や有名小学校の学区内であることなどがありますが、資産価値が高く保たれる中古住宅をあらかじめ複数の選択肢の中から選ぶことも可能です。

将来的に売却を検討している方や、転勤の可能性がある方は新築住宅ではなく駅からの距離が近く立地の良い中古住宅を検討してみてはいかがでしょうか。

理由⑦新築だからと言って耐震性に問題がないわけではない

特にマンションに限った話ですが、新築マンション購入を検討している方は「新築マンションの方が中古マンションに比べて耐震的に安心なんじゃないの?」と考える方も多いと思います。しかし、結論から言うと「新築だからと言って安心できるわけではない」というのが耐震性の本当のところです。

というのも、記憶に新しいものとしては2015年10月に新築マンションとして売り出された「パークシティLaLa横浜」や同じく横浜市内の「パークスクエア三ツ沢公園」では施工データの改ざんやマンションが実際に傾いているという欠陥が見つかったほか、2014年には南青山の超高級マンションでも引渡し前に不具合が発生するという事件が発覚しています。

欠陥が発覚したらそのマンションの資産価値は確実に下がるどころか、全住民で補修工事の費用負担をしなくてはならないケースもあります。こういった新築マンションの欠陥リスクとすでに数年間住民が住んでいてもなお問題が起きていない築浅の中古マンションのどちらが耐震性の観点で安心できるでしょうか。

中古マンションの場合、1981年に改正された新耐震基準の元竣工されています。したがって、2021年に完成した新築マンションでも2015年の中古マンションでも耐震基準は同じです。実際に問題が起きていない中古マンションが実績から「耐震性の観点で安心できる」と言えるのではないでしょうか。

理由⑧近隣住民を把握したうえで住める

新築住宅のデメリットとして、隣にだれが住むのか把握できないまま購入しないといけないという点があります。その点で中古マンションはすでにとなりや上の階にだれが住んでいるのかを確認してから購入することができるので、「住んだ後に騒音トラブルに気が付いた」というリスクを軽減することができます。

中古住宅の場合、一階エントランスなどに騒音トラブルに関する掲示がなされていることも少なくなく事前に把握することができるほか、売主に売却理由を聞くことも可能です。よくある売却理由としては、

- 転勤や転職で引っ越すことになった

- ライフスタイルの変化で住み替えることになった

- 住宅ローンの支払いが厳しくなった

- 離婚で売却することになった

- ご近所トラブルに耐えられなくなった

などがありますが、特に後者のネガティブな売却理由を直接聞くのは難しいと思いますので、不動産会社の担当者に確認したり、マンションの口コミサイトを利用して状況を確認しましょう。マンションの口コミサイトでは周辺環境についてや住人の民度についても赤裸々に描かれているので、中古マンションを購入する際はぜひ参考にしてみてください。

理由⑨中古住宅の寿命は延び続けている

中古住宅を購入しようとしている人の中には、「中古はいつまで住めるのかわからないから新築の方がいいだろう」と考える方も少なくないと思います。しかし、現実には中古住宅の寿命は延び続けているのです。

国土交通省の調査によると、鉄骨鉄筋コンクリート造および鉄筋コンクリート造の構造体の耐用年数は120年、外壁塗装などのメンテナンスを行った場合で150年とされています。日本ではあまり築100年という建物のイメージはしづらいですが、海外では築100年以上の建物は珍しくありません。有名な建物では、ニューヨークにある「エンパイア・ステート・ビル」がありますが、こちらは1931年に建設された築90年の建物です。

また、中古住宅のストック数の伸びに対して国土交通省は「マンションストック長寿命化等モデル事業」というマンションの長寿命化への取り組みをスタートさせており、マンションの大規模修繕費用の補助事業をスタートさせています。

「建てては壊す」という価値観から、リフォームやリノベーションなどに代表されるような「メンテナンスして長く使う」という考え方のシフトによって今後の中古住宅の寿命は延び続けることが考えられます。

理由⑩建て替えは実際には起らない

中古マンションを考えている方の中には「中古マンションを買ってすぐ建て替えになったら大変だから中古は怖い」という方も少なくないと思いますが、実際には建て替えが起こる可能性は極めて低いということができます。

というのも、建て替えには所有者の5分の4以上の賛成が必要になることや、建て替え費用として1000~2000万円程度の必要になってくるからです。建て替えが必要なほど長寿命なマンションであれば、住民も高齢化している可能性が高く住宅ローンをほぼ完済している高齢者が建て替え費用1,000万円をしはらう可能性は限りなく低いでしょう。

実際に、国土交通省が発表している2020年7月時点での全国での建て替え総数は254件(1.9万戸)にとどまっており、築40年越の分譲マンション戸数が91.2万戸であることを考えると、全体の2%にとどまっていることがわかります。

したがって、そもそも中古マンションの寿命が長いことや建て替えの可能性の低さから、価格が安い代わりにメンテナンス費用をかけながら長く使っていくことになるのです。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

新築・中古は費用面ではどっちがお得?

ここまでの章では新築・中古の物件の特徴や住環境面での比較が多かったですが、結局知りたいのはどっちの方がお得なのか?ということですよね。そこで第4章では新築・中古の費用面ではどっちがお得なのかということについて検討していこうと思います。

以下では、国土交通省が発表している「不動産市場動向マンスリーレポート」や、「平成30年度マンション総合調査」をもとに、新築マンション、中古マンションの平均価格や、修繕積立金を比較してみました。

なお、新築・中古マンションの価格は首都圏のデータを参考にしています。また、修繕積立金は平成27年以降に完成したものを「新築」、平成2年~6年までに完成したもの(築20年以上)を「中古」としています。

| 新築 | 中古 | |

|---|---|---|

| 平均価格 | 5,653万円 | 3,294万円 |

| ㎡単価 | 81.3万円 | 51.46万円 |

| 修繕積立金(月額) | 6,654円 | 11,413円 |

新築と中古では、平均価格に約2,300万円ほどの開きがあることがわかります。

一方、大規模修繕に必要な費用を積み立てる「修繕積立金」については、新築物件より中古物件の方が約5,000円ほど高く設定されています。新築物件の場合、大規模な修繕が必要になるまで長い期間を要する分、月々の修繕積立金が安く抑えられているのです。

逆に築20年を超える中古物件は、建物・設備ともに老朽化が進んでいるため、近い将来に行われる大規模修繕に向けて、月々の修繕積立金を高く設定していると考えられます。

次に、新築マンション、中古マンションを購入した際にかかる諸費用について比較してみましょう。なお、税制の軽減措置がある項目については、要件を満たした場合を想定しています。

| 新築 | 中古 | |

|---|---|---|

| 不動産取得税 | (課税標準額-1,200万円)×3% | (課税標準額-100~1,200万円)×3% |

| 登録免許税 | 課税標準額×0.15% | 課税標準額×0.3% |

| 仲介手数料 | 基本的になし | 売買価格×3%+6万円+税 |

| 消費税 | あり(物件価格の10%) | 基本的になし |

| 固定資産税 | 固定資産税額×50%(5年間) | 減税制度なし |

| リフォーム費 | なし | 平均720.2万円 |

| 総費用 | 物件価格の3~5% | 物件価格の6~13% |

税金に関しては新築住宅の方が優遇されていますが、中古住宅は消費税がかからないところが利点です。とはいえ、中古住宅は新築で使える税金控除や軽減税率が適用にならないケースがあることも多いことも把握しておきましょう。

以上を踏まえると、新築と中古の費用面での違いとしては、物件価格を除いて新築の方が安くなる傾向にあります。

| 新築 | 中古 | |

|---|---|---|

| 物件価格 | △ | 〇 |

| 購入時の諸費用 | 〇 | △ |

| 税金 | 〇 | △ |

| 購入後の維持費 | 〇 | △ |

ただし、注意しないといけないのは新築だからと言って維持費がかからないわけではないことです。マンションであれば、管理状況が悪ければ一回目の大規模修繕工事から修繕積立金に加えた追加徴収がある可能性もあります。

したがって、コストに関してはどうしても「物件による」と言わざるを得ないため、中古住宅を検討していて特にマンションを購入しようと思っている場合は管理状況は入念にチェックしましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

買ってはいけない中古住宅の特徴とは

中古住宅購入を考えている方の中には「買ってはいけない中古住宅」「買ってはいけないマンション3社」など、買うと後悔するような物件の特徴について気になっている方も少なくないと思います。

この章では、買ってはいけない中古住宅の特徴を紹介していきます。中古住宅を検討している方はぜひご覧ください。

【買ってはいけない中古住宅の特徴はありますか?】

旧耐震基準・旧旧耐震基準の中古マンションは買ってはいけない

そもそもマンションには、建築基準法や建築基準法施工令などによって定められた公的な耐震基準が定められており、現在あるマンションには大きく分けて三つの耐震基準があります。1981年6月1日以降に建築確認申請が行われた「新耐震基準」、1981年5月31日までに確認申請を受けた「旧耐震基準」、そして1971年より前に確認申請が行われた「旧旧耐震基準」がその三つで、それぞれ強度が異なっています。

| 中規模地震(震度5強程度) | 大規模地震(震度6~7程度) |

| 新耐震基準 | 軽微なひび割れ程度にとどまる | 倒壊しない |

| 旧耐震基準 | 倒壊しない | 規定なし |

旧旧耐震基準に関しては、1971年の建築基準法施行令の改正で鉄筋コンクリート造のせん断補強基準の強化が行われたため、旧耐震基準よりも耐震性が低いと考えられます。

以上より、中古マンションの購入を検討している際は1981年以降に建築確認が実施された新耐震基準の中古マンションの購入を考えましょう。

住宅ローン控除が利用できない中古住宅は買ってはいけない

そもそも住宅ローン控除とは、正式には「住宅借入金等特別控除」と呼ばれ、個人が住宅ローンを借り入れて住宅を購入した場合、その年の住宅ローンの年末残高の1%が一定期間、所得税額から差し引かれるという制度です。

中古住宅の場合は基本的には控除期間は10年間で、毎年の控除額は最大で20万円控除してもらうことができます。しかし、住宅ローン控除には様々な適用条件があり、中古住宅を購入する際に注意しなければならないものに以下の二つの条件があります。

- 総床面積が50㎡以上の家屋

- 築年数20年(マンションなどの耐火建築物は25年)以下であること。そうでないときは耐震性能証明が必要

一つ目の条件に関しては、独身者のマンション購入などにおいて注意するべき点で、50㎡以下の住宅の場合適用されませんでした。しかし、2021年の住宅ローン控除の改正で、年間取得が1,000万円以下の場合は40㎡以上であっても住宅ローン控除が利用できるようになったので、自分の世帯年収なら登記簿上の面積がいくらなるのかしっかり把握しておきましょう。

次に「築年数20年(マンションなどの耐火建築物は25年)以下であること。そうでないときは耐震性能証明が必要」とありますが、築25年以上の中古マンションでは以下の三つの耐震基準のうちどれか一つを満たしていれば住宅ローン控除の適用条件を満たすとされています。

【中古住宅購入の場合の適用条件】

● 住宅性能評価書(耐震等級1以上)を取得していること

● 耐震基準適合証明書を取得していること

● 既存住宅売買瑕疵保険に加入していること

駅から徒歩10分以上かかる中古住宅は買ってはいけない

中古住宅のメリットは立地の選択肢が広く、資産価値の落ちない物件を複数の選択肢の中から選ぶことができる点ですが、駅からの距離が10分以上かかる中古住宅は資産価値が急激に落ちやすくなるのでおすすめはしていません。

以下の表は国土交通省の令和2年度の「不動産取引価格情報」から当社が作成した、駅からの距離と単価の下落幅の比較表です。

| 最寄駅からの距離 | 平均取引価格 | 延べ床面積 | 平均㎡単価 | 単価の比較 |

|---|---|---|---|---|

| 1~5分 | 5250万円 | 96.6㎡ | 54.7万円 | 100% |

| 6~10分 | 5027万円 | 95.0㎡ | 52.7万円 | 96.30% |

| 11~15分 | 4475万円 | 94.5㎡ | 47.4万円 | 86.70% |

| 16分以上 | 3820万円 | 95.1㎡ | 40.4万円 | 73.90% |

このように見ると、徒歩10分以内のマンションは資産価値が高く保たれる傾向が見られます。

その他にも資産価値を高く保つための条件はいくつか存在しているので以下の項目も参考にしてみてください。

- 治安の良い街:東京都なら世田谷区や兵庫なら芦屋などの高級住宅街などです。

- 複数沿線が交わる駅:交通の利便性が高いエリア、具体的には山手線の内側などでしょう

- 再開発が行われる街:タワマンが有名な武蔵小杉はかつては工業地帯でしたが、再開発により地価が高騰したことで有名です。

- 有名学区内:有名な小学校や中学校の学区内は、常に人気のエリアです。

- 急行停車駅・ターミナル駅:利用者が多く、資産価値も落ちづらいでしょう。

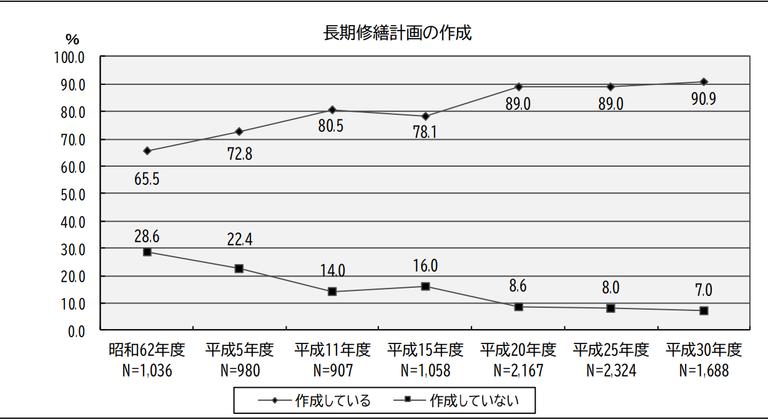

長期修繕計画がない中古マンションは買ってはいけない

マンションにおいては「物件ではなく管理を買え」と言われるほど、管理状況が良好かどうかという要素が非常に重要になってきます。

その観点で、10~12年に一度の周期で実施する大規模修繕計画やそれに備えるための修繕積立金の徴収計画などを記した長期修繕計画書が作成されていない中古マンションは絶対に買うべきではありません。

以下のグラフは、国土交通省が実施した平成30年度マンション総合調査から抜粋したデータです。平成30年度には、長期修繕計画を作成している管理組合は90.9%に増加していますが、現に7%の管理組合は作成しておらず、管理がずさんであることが予想されます。

長期修繕計画が作成されていないと、大規模修繕の時期になってみて初めて修繕積立金が足りないことに気が付き慌てて追加徴収するということにもつながりかねません。

再建築不可物件は買ってはいけない

中古の戸建て住宅の中には再建築不可物件という物件が存在します。再建築不可物件とは、建て替えや増改築ができなかったり、建て替えたとしても現状より小さい建物しかできなかったりする物件のことで、都市計画区域(準都市計画区域)内にあり、敷地の接道義務を満たしていない中古一戸建てなどが当てはまります。

以下のいずれかの項目に当てはまる物件は再建築不可です。

- 前面道路が建築基準法上の道路(基本的に公道などの幅員4m以上の道路)ではない

- 接道(敷地が道路に接している部分)が2m未満

再建築不可物件に向いているのは長く住む予定のない高齢者や、賃貸経営を考えている不動産投資家などですが、終の棲家として住宅購入を考えている方には向かない物件です。

新築・中古でどっちがいいか決められないときは?

本記事では新築と中古のどちらを選ぶべきか解説してきました。新築も中古もそれぞれメリットやデメリットがあり、自分がどこの優先順位を置くかによって住宅の選び方は変わってきます。

したがって、新築か中古かを考える時に最も意識しておきたいポイントとして、自分の年齢や年収、世帯人数や希望条件とマッチしている物件はどれかという視点を持つことです。

しかし、自分の目だけで自分にピッタリの物件を探し出すのはなかなか簡単ではありません。そこで、物件探しをするなら、自分の感覚で物件ポータルサイトを見るのではなく、プロからの提案をもらうことが重要です。

そこで、Housii(ハウシー)なら、匿名で利用出来て、複数の不動産会社からあなたにピッタリの物件提案が届きます。匿名だから、電話がくる心配もありません。

また、チャットで気軽に不動産会社に相談することもできるので、初めての家探しを安心して進められます。自分に合った物件を探すなら、まずはHousiiでどんな物件提案が届くのか確かめてみませんか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

記事のおさらい