4,000万円の家を購入したいと考えたとき、自分の年収で無理なく返済できるのか気になるところです。一般的に、年収倍率は5~6倍が目安とされており、これに基づくと必要な年収は約667万円から800万円となります。本記事では、返済負担率や年収倍率を基に、無理のない返済計画を立てるための指標を詳しく解説します。

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

4000万円の家を買える人の年収の目安

4,000万円の家を買える人の年収は、最低でも年収500万円、適正水準は年収667万円〜800万円程度となります。

これを下回る年収では、審査に落ちてしまうか、余裕のない返済プランとなってしまいます。以下ではこれらの年収が算出される根拠・計算式を紹介します。

年収の5〜6倍の物件価格が適正

ご自身の年収に対して、いくらの物件価格が適正なのかを調べるには「年収倍率」を考慮しましょう。

年収倍率とは、その物件価格が、ご自身の年収の何倍かを示す比率です。

たとえば年収500万円の方が、2,500万円の物件を購入する場合、年収倍率は5倍となります。住宅金融支援機構の2024年度「フラット35利用者調査」によれば、住宅の種類ごとの平均年収倍率は次の通りです。

| 物件の種類 | 平均年収倍率 |

|---|---|

| 土地付き注文住宅 | 7.6倍 |

| 注文住宅 | 6.9倍 |

| マンション | 7.0倍 |

| 建売住宅 | 6.7倍 |

| 中古マンション | 5.5倍 |

| 中古戸建 | 5.3倍 |

この調査によると、中には年収の7倍以上の物件を購入している例もあるとわかります。実際に金融機関から提示される借入上限金額として、年収の8倍の金額が設定されることもあります。

しかし、一般的に望ましいとされる年収倍率は5倍〜6倍です。そのため、4,000万円を5で割った800万円と、6で割った約667万円の間が、4,000万円の家を買う人の適正年収といえます。

最低ラインは年収500万円

住宅ローンの融資金額は、金融機関によっては年収の8倍まで受けられるため、4,000万円の家を買う場合の最低限の年収は500万円となります。

ただし、限度額まで借り入れることは、月々の返済負担が重くなるため、「返済負担率」を考慮するなど、返済計画は慎重に立てた方が良いでしょう。

返済負担率とは、収入に占める返済額の割合です。ローンの適正な返済負担率は、手取りの収入の20%〜25%以下とされています。

たとえば、年収500万円の方の手取りの年収は約400万円のため、手取りの月収は約33万円となります。

そのため、返済負担率を考慮すると、月々の返済額は、約7万円〜8万円程度に設定することが望ましいといえます。あるいは、購入時に頭金を多く入れ、住宅ローンの借入額を抑えて月々の返済負担を軽減するなどの工夫も良いでしょう。

適正ラインは年収667〜800万円

前述のように、年収倍率を5〜6倍で計算すると、約667万円〜800万円が、4,000万円の家を買う際の適正年収です。

また返済負担率を考慮すると、税込年収800万円の方の手取りの年収は約600万円となるため、手取りの収入の20%〜25%程度が適正とされることから、20%では年間120万円、25%では年間150万円が安全な返済額となります。

したがって、月々の返済額は10万円〜12.5万円となるよう住宅ローンを組むことが、税込年収800万円の方の適切な返済プランとなります。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

4000万円の家を買うための年収別返済プランをシミュレーション

4,000万円の家を、住宅ローンを組んで購入する場合、年収500万円〜800万円の各ケースではどのような返済プランになるのでしょうか。

次の条件を想定して、シミュレーションしてみましょう。

- 借入金額:4,000万円

- 借入期間:35年

- ボーナス払い:なし

- 金利:変動金利0.5%

- 月間返済金額:10.38万円(金利0.86万円 + 元金9.52万円)

- 年間返済金額:124.56万円

以下、各年収に対する返済負担率などを確認します。

年収500万円の返済プラン

税込年収500万円の場合、手取り年収は約400万円のため、「124.56万円 ÷ 400万円 = 約0.311」つまり返済負担率は31.1%です。

手取り収入の3割以上をローン返済に充てることになるため、家計への負担が大きくなると予想されます。そのため頭金を増やして借入金額を減らしたり、物件を選び直したりする工夫が必要です。

年収600万円の返済プラン

税込年収600万円の手取り年収は約460万円のため、「124.56万円 ÷ 460万円 = 約0.270」つまり返済負担率は27%です。

住宅ローンのみであれば30%を切る金額ですが、マイカーローンなどの他の借入も含めて計算すると30%を越える可能性が高いでしょう。

適正年収をやや下回ることからも、4,000万円の物件購入は慎重に検討すべきといえます。

年収700万円の返済プラン

税込年収700万円の手取り年収は約530万円のため、「124.56万円 ÷ 530万円 = 約0.235」つまり返済負担率は23.5%です。返済負担率が25%を下回り、適正年収にも合致するため、無理のない返済プランを立てられるといえます。

余裕があれば、繰上げ返済を行って借入期間を短縮すると、利息の支払いが減った分をリフォーム資金などに回せるでしょう。

年収800万円の返済プラン

税込年収800万円の手取り年収は約600万円のため、「124.56万円 ÷ 600万円 = 約0.207」つまり返済負担率は20.7%です。これだけの年収があれば、4,000万円の住宅ローンは安心して返済できる金額です。

お子さんの教育資金や老後資金として資産を形成する余裕も生まれるほか、将来のリフォームや増築プランも検討しやすくなるでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

4000万円の家を買う際の住宅ローン選びのポイント

住宅ローンは借り入れる金額が大きくなるほど、金利などの影響を受け、総返済額も大きく変わります。

ご自身の負担をできるだけ減らすためにも、基礎知識をしっかり身につけてからローンを組みましょう。ここでは、金利のタイプや住宅ローンを組む際の注意点を解説します。

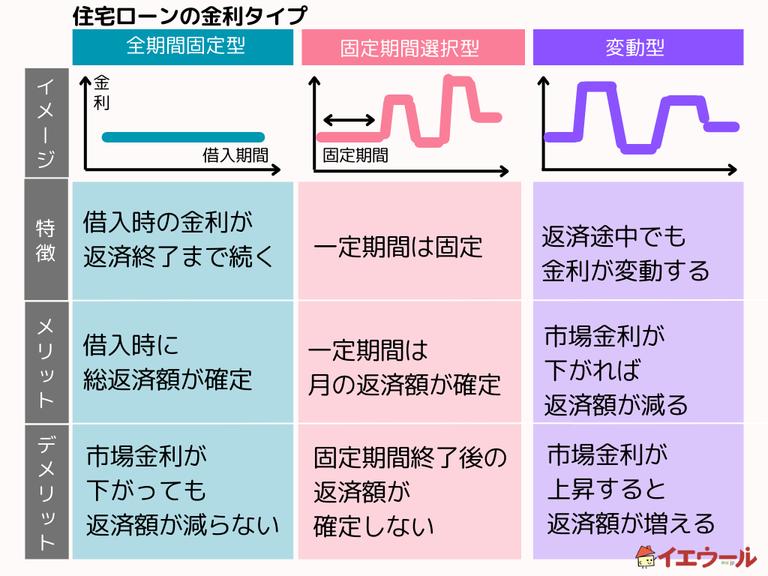

3種類の金利のメリット・デメリット

住宅ローンの金利には、次の3種類が存在します。

- 固定金利型

- 変動金利型

- 固定期間選択型

以下、それぞれのメリットとデメリットを解説します。

固定金利型のメリット・デメリット

「固定金利型」は、借入時の金利が変わらず適用され、返済期間中に金利変動の影響を受けません。住宅金融支援機構が提供する「フラット35」も固定金利型の住宅ローンの1つです。

他のタイプに比べると、金利が高いデメリットはありますが、金利変動のリスクを押さえられ、返済額が一定のため、返済プランを立てやすいメリットがあります。

変動金利型のメリット・デメリット

「変動金利型」は、一定期間ごとに金利が見直され、金利相場によって返済額が変わります。

固定金利よりも金利水準が低くなる点がメリットです。たとえば、みずほ銀行の住宅ローンでは、変動金利は0.775%以上、固定金利は2.66%以上とされています(2025年10月1日現在)。

また、金利が大幅に上昇した場合でも、従来の返済額の1.25倍までが上限とされているため、返済額が大きく膨らむことがない点もメリットです。一方、デメリットとしては、金利変動リスクの影響を最も受けやすい点が挙げられます。

固定期間選択型のメリット・デメリット

「固定期間選択型」は、固定金利と変動金利の併せ型で、一定期間は固定金利、その後は、固定または変動金利を選択できるものです。

収入が不安定な若い時期は固定金利を選択し、収入が安定した頃に変動金利を選び直すなど、経済状況に合わせて返済プランを立てられるメリットがあります。

ただし、金利を選び直す際には、金利相場を踏まえて慎重に検討する必要があります。

完済時の年齢や返済額を見据えて借入期間を決める

住宅ローンの借入期間は35年が一般的です。

そのため、35歳、40歳から35年のローンを組んでしまうと、完済時の年齢が70歳、75歳となってしまいます。

定年後にも住宅ローンの支払いが続くことは大きな負担となるため、可能な限り若い時にローンを組むか、借入期間を30年、25年などに短縮して返済計画を立てると良いでしょう。

繰上げ返済によって完済を前倒しすることもおすすめです。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

4000万円の家の住宅ローンを無理なく返済するための注意点

最後に、4,000万円の家を、住宅ローンを組んで購入した場合に、無理のない返済計画を立てるための3つのポイントを紹介します。

- 可能な限り頭金を増やす

- 低金利の金融機関で住宅ローンを組む

- 住宅ローン控除を利用する

それぞれ解説します。

可能な限り頭金を増やす

住宅ローンを組む際には、可能な限り借入金額を減らすことが、無理のない返済につながります。借入金額を減らすためには、頭金の金額を増やすことが効果的です。

頭金は物件価格の10%〜20%が一般的ですが、仮に4,000万円の物件で3割の頭金(1,200万円)を用意できると、住宅ローンは2,800万円で組むことができます。

低金利の金融機関で住宅ローンを組む

住宅ローンの金利は、金融機関ごとに大きく異なります。たとえば固定金利型の「フラット35」では1.440%の年利が設定されていますが、メガバンクの三井住友銀行や三菱UFJ銀行の変動金利は年利0.595%、みずほ銀行は年利0.775%の変動金利が設定されています(2025年10月現在)。

どの金融機関・金利タイプを選択するかによって、年間で1%以上の開きがあるため、各金融機関の金利を比較・検討しましょう。

住宅ローン控除を利用する

住宅ローン控除は、毎年の年末時点でのローン残高に対して、0.7%の金額が所得税から控除される制度です(2025現在)。

仮に4,000万円のローン残高があった場合、0.7%を掛けた28万円が控除されます。住宅ローン控除を活用することで、手元に残る資金を増やすことができ、その金額を繰上げ返済に回すことも可能です。

ただし、住宅ローン控除を利用するためには初年度に確定申告が必要なほか、物件の省エネ性能や築年数などの条件も設けられているため、金融機関の窓口や不動産会社で事前に相談しておくと安心です。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

4000万の家を買える人の年収は667〜800万円が目安

4,000万円の家を、住宅ローンを組んで買える人の年収は、667万円〜800万円が適正です。金融機関によっては年収500万円から融資を受けられますが、無理のない返済のためには、返済負担率を計算するなど、月々の返済額が高くなりすぎないよう注意しましょう。

高額なマイホームを購入する際には、住宅ローン控除を活用したり、金利タイプを把握したりすることも大切です。ご自身にとってより良い物件選びと返済プランの作成のため、プロや専門家に相談しながら検討すると良いでしょう。

会員制の家探しサイトHousii(ハウシー)では、未公開物件を含む、多くの物件を掲載しています。あなたにぴったりの家を選ぶことができるので、是非利用してみてはいかがでしょうか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |