中古住宅を購入する際、築年数は価格やリフォーム費用に大きく影響します。築浅物件は価格が高めですが、リフォーム費用が少なく済む一方、築年数が経過した物件は価格が抑えられるものの、リフォーム費用が増加する傾向があります。本記事では、築年数ごとの価格とリフォーム費用のバランス、そして購入時の注意点を詳しく解説し、理想の住まいをお得に手に入れるための情報を提供します。

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

中古住宅の築年数の狙い目は築20年前後

中古住宅の築年数の狙い目としては、リフォーム費用や住宅ローン控除などの税金控除制度の観点から築20年前後の住宅と考えることができます。実際に東日本不動産流通機構の調査によると、2021年1年間に売り出された中古住宅の平均築年数は21.20年となっており築20年前後の中古住宅が実際に購入されていることがわかります。

第1章では、築20年の中古住宅が狙い目である理由について紹介していきます。

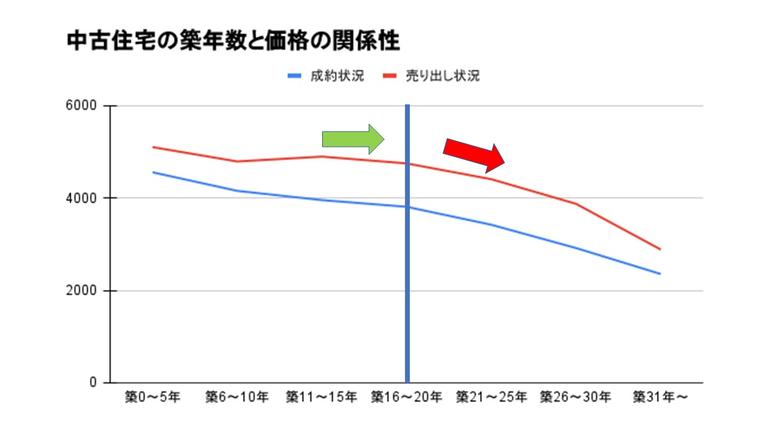

中古住宅の価格は築20年以降に下がり始める

中古住宅は当然築年数が経てばたつほど価格が下がっていきますが、2021年の成約実績から築20年以降に物件価格が落ち始めていることがわかります。

以下のグラフは先ほども引用した東日本不動産流通機構の調査より自社で独自に作成したグラフです。新築から築5年にかけて一度価格が落ちて以降、築15年まではほぼ横ばいとなっていますが16年以降はだんだんと価格が下落傾向にあることがわかります。

東日本不動産流通機構(「築年数から見た首都圏の不動産流通市場(2021年)」)より作成

また、以下の表は新築時と比べた価格の下落率となりますが、「築16~20年」と「築21~25年」の間が価格にして389万円、割合にして約7%下落しており顕著に下がっていることがわかります。

| 物件価格 | 下落率 | |

|---|---|---|

| 築0~5年 | 4,557万円 | 100.00% |

| 築6~10年 | 4,155万円 | 93.90% |

| 築11~15年 | 3,955万円 | 95.96% |

| 築16~20年 | 3,810万円 | 93.08% |

| 築21~25年 | 3,421万円 | 86.38% |

| 築26~30年 | 2,917万円 | 75.93% |

| 築31年~ | 2,355万円 | 56.53% |

したがって上記のデータから、物件価格が一気に下がり始める築年数は築20年前後の中古住宅と言えます。

築20年以内なら住宅ローン控除が利用できる

築20年を境に価格が下落し始める背景には、住宅ローン控除の適用年数が築20年以内であるという背景があります。

- 住宅ローン控除、正式には「住宅借入金等特別控除」とは個人が住宅ローンを借り入れて住宅を購入した場合、その年の住宅ローンの年末残高の1%が一定期間、所得税額から差し引かれるという制度です。

入居してから原則10年間住宅ローン残高の1%が控除されますので、中古住宅を購入する際はぜひ利用したい制度ですが、適用条件として「木造住宅の場合は築20年(マンションのような耐火建造物は25年)以下であること(※)」という条件が付されています。

そのため、築20年以内の住宅はまだ価格の下落は始まっておりませんので、

- 住宅ローン控除は利用できないものの価格が下げ落ちている中古住宅を購入する

- 価格は上がるものの住宅ローン控除を利用する

のどちらを検討するかよく比較検討しましょう。

※築21年以上の中古住宅でも、「 住宅性能評価書(耐震等級1以上)を取得していること」「 耐震基準適合証明書を取得していること」「既存住宅売買瑕疵保険に加入していること」を満たしていれば適用可能です。

リフォーム費用が多くかからない

また、築20年以内の中古住宅であれば、建物の躯体部分のリフォームなどの大きなリフォームは必要ありません。

外壁や屋根の塗装工事や水回りのリフォームだけで済むことも多く、給湯器・トイレ・お風呂などの水回りのリフォームだけであれば、200万円弱で済むでしょう。

| 修繕場所 | 費用平均 | 平均築年数 |

|---|---|---|

| 給湯器 | 49万円 | 19.1年 |

| トイレ | 51万円 | 23.3年 |

| お風呂 | 107万円 | 24.7年 |

アットホーム株式会社実施「―新築一戸建て購入後 30 年以上住んでいる人に聞く「一戸建て修繕の実態」調査」より独自に作成

したがって、購入後にリフォーム費用が結局多くかかってしまったという事態や、予想外の欠陥が見つかるというリスクが比較的少ないという点からも狙い目と言えるでしょう。

耐震基準を満たしている

築20年前後の中古住宅は、1981年に改正された現行の新耐震基準を満たしているため震度6強~7に達する程度の大規模地震でも倒壊・崩壊する恐れのない建築物であると言えます。

また、阪神淡路大震災以降、木造住宅の場合は2000年基準という耐震基準も新しく設けられたため、2022年現在に築20年の中古住宅は、新耐震基準よりも厳しい耐震基準を満たしていることになります。

以上より、築20年の中古住宅は表面的な劣化を起こしている可能性はありますが、建物構造としては現行の新築住宅と同じ基準で建てられているため安心して購入できると言えるでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

価格重視なら築25年以上の中古住宅も狙い目

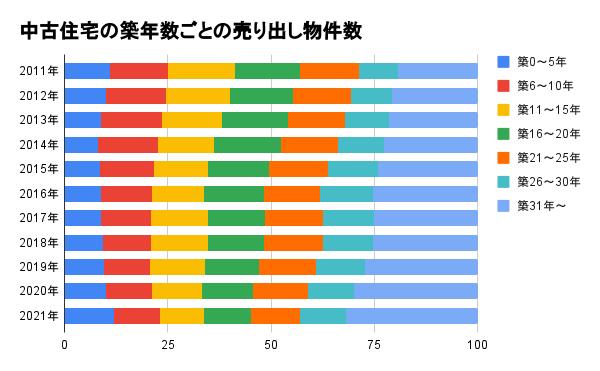

リフォーム費用や耐震性の観点を総合的に見ると、築20年前後の中古住宅が狙い目と言えますが、物件の購入価格を重視するなら築25年以上の中古住宅も狙い目と言えるでしょう。

実際に売り出されている中古住宅の平均築年数もだんだんと上がってきており、以下のグラフを見ると2021年は築21年以上の中古住宅が半数以上を占めていることがわかります。

第2章では、価格重視なら築25年以上の中古住宅も狙い目と言える理由や築25年以上の中古住宅でかかるリフォーム費用について解説していきます。

築25年を超える中古住宅は建物価格がほぼ0円に

不動産の物件価格は土地代と建物代の主に二つの費用の合算で決定されますが、築25年を超える中古住宅は建物価格がほぼ0円に近づき、土地代のみの価格となっていることがほとんどです。

というのも、不動産には法定耐用年数という建物価格が0円になるまでの年数が法的に定められており、木造住宅の場合は22年、マンションのような耐火建造物の場合は47年と定められています。もちろん、法定耐用年数を過ぎると住めなくなるわけではありませんが、査定額としては建物価格が0円となることは覚えておきましょう。

築25年を超えるとリフォーム費用が上がることに注意

築25年を超える中古住宅の場合は、床下や給水管、またシロアリ駆除などのリフォームが必要となるため、物件価格が安い代わりにリフォーム費用が高額となる可能性に注意しましょう。

以下の表は、1章もでも紹介したアットホーム株式会社が実施した調査の一覧表です。やはり築年数が上がるごとにリフォーム費用も上がっていることがわかります。

| 築年数 | 人数 | 割合 | 平均 |

|---|---|---|---|

| 全体(平均35.8年) | 495名 | 100% | 556万円 |

| 30~34年 | 184名 | 37.2% | 495万円 |

| 35~39年 | 200名 | 40.4% | 583万円 |

| 40~44年 | 80名 | 16.2% | 602万円 |

| 45~49年 | 27名 | 5.5% | 608万円 |

| 50年 | 4名 | 0.8% | 750万円 |

将来的に必要となるリフォーム費用を考えた上で、築25年以上の中古住宅の購入を検討しましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

中古住宅は築何年まで住める?

ここまで中古住宅の築年数の狙い目について解説してきましたが、中古住宅それ自体の寿命は何年なのでしょうか。

そこで参考となるのが国土交通省の発表している参考資料です。同資料によると、2011年の調査では中古住宅の平均寿命は65.01年となっており、2006年が54.00年、1997年が43.53年であることを考えると年々平均寿命が延びてきていることがわかります。

2章で法定耐用年数が22年と紹介しましたが、必ずしも耐用年数=寿命というわけではないことに注意しましょう。また、日当たりや地震・台風などの自然災害によっても寿命は異なるので、あくまでも参考数値として覚えておきましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

中古住宅を購入する時の注意点

ここまで中古住宅の築年数の狙い目について解説してきましたが、いくら築年数の観点で狙い目だったとしても建物それ自体に欠陥があれば元も子もありません。

そこで第4章では中古住宅を購入する時の注意点について紹介していきます。

住宅ローンの借入金額や借入期間に注意

中古住宅を購入する際は、住宅ローンの返済金額や返済期間が自分の希望通りに組めるかどうか注意しましょう。

というのも、中古戸建ての場合は上で紹介したように法定耐用年数が22年ということもあり、金融機関によっては「法定耐用年数から現在の築年数を引いた年数だけ」としている場合や「築30年まで」としている場合があります。

また、担保評価額の関係から借入金額が制限される可能性もあります。というのも、もし債務者が住宅ローンを返済できなければ、物件を差し押さえ競売にかけることによって住宅ローン残債を回収します。その際に、競売にかけても残債が回収できないということになれば、金融機関は損をすることになるのであらかじめ競売にかけても資金を回収できるだけのローンを組むのです。

つまり、競売にかけても貸した金額を回収できないような住宅ローンを金融機関は組まないので、それが理由で借入金額に制限がかけられることがあるのです。

借入金額や借入期間の制限は金融機関によっても異なるので、住宅ローンを組む際に入念に確認しておきましょう。

建物構造に欠陥が無いか注意

まず最初に注意しなくてはならないのは、災害リスクに耐えうる耐震性をは十分かどうかを確認しましょう。耐震性を測る際の観点として覚えておくべきものはエリア全体の災害リスクと耐震基準です。

エリア全体の地盤や災害リスクについては、国交省の「ハザードマップポータルサイト」などで、地盤の状況や地形の分類などを確認するとよいでしょう。

耐震基準に関しては、1981年6月1日施行の新耐震基準以前の旧耐震基準の住宅ではないかを確認しておきましょう。旧耐震基準は「震度5強程度の地震では、ほとんど建築物が損傷しない」という基準になっており、震度6強以上についての規定がなく、大規模地震では倒壊のリスクがあります。

中古住宅を購入する際は、災害リスクと耐震基準をまずは確認しておきましょう。

建物の状態に不具合が無いか注意

中古住宅を購入する際の2点目の注意点としては、内装・外装に不具合が無いかを確認し十重くことです。

内装を確認する際は、今後リフォームが必要になりそうかどうかという観点で内見を行いましょう。具体的に見るべきポイントとしては、

- 壁や天井に染みや壁紙の浮きがないか

- ドアやサッシの開き方がスムーズか

- キッチンやトイレなどの水回りが流れやすいか、悪臭がないか

などをチェックしましょう。

また、内覧の際は内装だけではなく外壁や屋根などの外装についても注意ぶかっく確認しておきましょう。具体的には、

- 屋根材のズレや破損、塗装の剥がれがないか

- 外壁のひび割れや目地に入っているコーキング材が剥がれていないか

- 軒裏に雨のシミやひび割れがないかどうか

- 基礎にクラックがないかどうか

などを確認しましょう。物件を確認する際は、現在のメンテナンス状況を確認することで、今後どのくらいの費用が掛かる可能性があるかチェックし見積もっておくことがポイントです。

再建築不可物件ではないかに注意

中古住宅の中には、建て替えや増改築ができなかったり、建て替えたとしても現状より小さい建物しかできなかったりする再建築不可物件という物件があります。具体的には以下のいずれかの項目に当てはまる物件は再建築不可です。

- 前面道路が建築基準法上の道路(基本的に公道などの幅員4m以上の道路)ではない

- 接道(敷地が道路に接している部分)が2m未満

再建築不可物件は、とにかく安く購入して短い間住むことを考えている人や賃貸に出す予定の不動産投資家ですが、中古の一戸建てを購入して長く住み続けたいと思っている方にとっては不向きの物件と言えるでしょう。

確認する方法は、その土地の所在する市町村役場の建築関係の部署に行くのが一番です。気になった場合は事前に書類を準備して、確認してみましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

中古住宅を購入する時にやっておくべきこと

中古住宅を購入する際は自分で購入しても問題ない物件化どうかを確かめると同時に、インスペクションをプロに依頼するなども重要な作業です。

最終章では、中古住宅を購入する際にやっておくべきことを紹介していきます。

ホームインスペクションを依頼する

ホームインスペクション(住宅診断)とは、住宅の状態を専門家が検査して、劣化している箇所や欠陥の有無があれば報告し、修理についてのアドバイスなどをすることです。所要時間は2~3時間ほどです。

費用相場は5~10万円程度で、売主ではなく購入希望者が第三者に依頼するのがおすすめです。というのも、不動産会社から指定されたホームインスペクション業者に依頼をおすすめされるケースもありますが、不動産会社にあっせんされた業者は手抜き診断のリスクが上がるからです。

どういうことかというと、不動産会社から顧客を紹介されて診断しているため、業者によっては不利な結果を言いづらく、公正な検査が行われない可能性があるからです。そのため、購入希望者が選んだ業者に依頼することがポイントです。

既存住宅売買瑕疵保険も検討する

中古住宅を購入する際の不安として最も大きいものの一つとして、「購入後に欠陥が見つかったらどうしよう」という不安があると思います。そんな不安に対処するための保険が、既存住宅売買瑕疵保険です。

既存住宅売買瑕疵保険とは、購入した既存住宅に構造上の不具合や雨漏りなどの問題が認められた場合に、調査費や補償費用などが保証者に支払われる保険です。

「売主が宅建業者の場合」と「売主が宅建業者以外(個人間売買)の場合」がありいずれの場合も、加入するには売買の対象となる住宅が、住宅瑕疵担保責任保険法人(住宅専門の保険会社)が行う建物の検査に合格する必要があります。

また、築21年以上の中古住宅であれば住宅ローン控除の適用外となりますが、既存住宅売買瑕疵保険の検査に合格すれば築年数の制限をクリアしていなくとも控除を適用することができます。

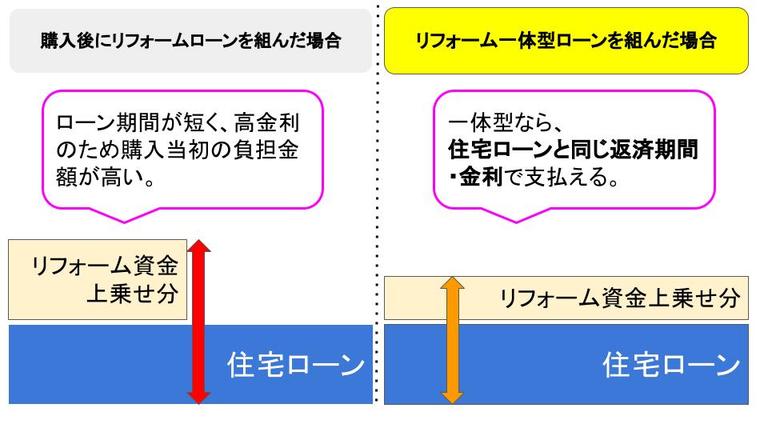

リフォーム一体型ローンを検討する

中古住宅を購入する際に、購入と同時にリフォームを検討する方も少なくないと思いますが、大掛かりなリフォームを同時に実施しようと考えている場合はリフォーム一体型ローンを使うのもお勧めです。

リフォーム一体型ローンとは、リフォーム費用分も住宅ローンと同じ返済期間・金利で組むことができる住宅ローンです。リフォームローンという住宅ローンも存在していますが、リフォームローンは通常の住宅ローンよりも金利が高い他、返済期間も短いため購入当初の毎月の返済額が大きく膨れ上がる可能性があります。

そこで、リフォーム一体型ローンはリフォーム費用と住宅ローンを一体化して長期間にわたって返済していけるので、購入当初の家計がひっ迫される心配もありません。

中古住宅購入にかかる初期費用は、仲介手数料など新築よりも高額になりがちです。ぜひ不動産会社と物件の相談を行いながら、リフォーム会社と連携を取ってできるだけ費用を節約していきましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

中古住宅の築年数の狙い目を理解してお得に購入しよう

中古住宅の築年数の狙い目は築20年前後であることは第一章で紹介しましたが、物件の購入時にお得に購入できるだけではなく、将来的に売却できる土地や建物をあらかじめ選んでおくことも重要です。

というのも、購入時にどれだけ物件価格が安くとも、売りたい時に売れない中古住宅は固定資産税などの維持費だけがかかる負債となる可能性があるからです。したがって売却時に売れる物件、つまり資産価値の高い家を買うことも重要なポイントです。

資産価値と言えば駅からの距離や築年数などが思い浮かびますが、実際には再開発の予定や法律で定められた用途区域など様々な要因で資産価値は決まります。そのため、資産価値の高い家を買うなら、自分で選ぶのではなく実績ある不動産会社からの提案やアドバイスが必須です。

とはいえ、いきなり不動産会社に行くのは少し気が引けるというのもよくあること。そこで、資産価値の高いマンションを選ぶならHousii(ハウシー)がおすすめです。

Housiiなら、予算や間取りとともに「資産価値重視」などの条件に合わせて、複数の不動産会社があなたにピッタリの物件をご提案。物件のご提案はすべてチャットで完結するため、仕事の空き時間にプロからの物件提案が受けられます。匿名だから、電話営業がくる心配もありません。

一生に一度の家探し。まずはどんな物件提案がくるのかHousiiで確かめてみませんか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

記事のおさらい