住宅を購入するにあたって、最も考えておきたいのは住宅ローンについてです。

一見複雑で面倒に思える住宅ローンですが、実はシミュレーションツールを利用することで計算自体は簡単にできます。しかし、非常に大きな金額が動くうえに金利も関わってくるなど、どのように借入可能額や返済額が求められているか気になる方もいることでしょう。

本記事では、住宅ローンの計算方法を説明し、具体的なシミュレーションも交えながら詳細に解説していきます。わかりやすい早見表もご用意しているので、ぜひ参考にしてみてください。

\家が欲しいと思ったらまずやること/

我が家を購入したいと考え始めたら、Housii(ハウシー)に登録してみませんか。

家購入を失敗しないために、担当者が一緒に家探しをしてくれます。また、完全匿名性なので無理な営業電話は一切されません。買うべき物件、買わないべき物件を公平な立場で教えてくれます。

▼こんな人におすすめ

| |

住宅ローンの借入額や返済額の計算方法はある?

住宅ローンの計算で具体的な金額をシミュレーションしようとすると、かなり複雑な計算が必要です。ただ通常の電卓では算出が難しいですが、Excelなどの表計算ソフトを活用すれば、概算による予測が立てられます。また、前提として住宅ローンを組む場合には、まずは融資を受ける金融機関からの審査にクリアしなければなりません。なおかつ借入ができる金額についても、現在の資産や年収によって異なってきます。一括で購入する場合は別ですが、まず物件を探したり新築の計画を立てたりするには、どの程度の金額をローンにできるのか確認しておく必要があるでしょう。

いざ希望の物件が見つかったとしても、実際に借入できる金額が見合っていなければ意味がありません。今の自分たちの状況であれば、どれくらいの価格帯が適しているのか知っておくことがベストです。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

住宅ローン返済額を簡単シミュレーションする方法

住宅ローンを組んだ場合返済額はどのようになるでしょうか。シミュレーションしてみましょう。

下記のシミュレーションで物件を住宅ローンを組んで購入する際の、「物件の購入可能額」や「住宅ローンの月々支払額」を確認することが出来ます。

ボーナス1回の返済額・頭金・返済期間・住宅ローン金利を選択することに加え、購入可能額を調べるときは毎月の返済額・月々の支払額を調べるときは購入希望物件価格を入力しましょう。

直接入力だけでなく、バーをスライドする事で各項目の数値を上下することが出来ます。

また、借り入れを検討している住宅ローンの金利タイプ・金融機関を選択することで、住宅ローンの最新金利が出力されます。

【難しい計算方法なし】住宅ローン返済額早見表

ここでは、おおよその住宅ローンの返済額について知りたい方向けに、住宅ローン返済額早見表をご用意しました。「月々返済額」「総支払額」「借入可能額」に分けてそれぞれまとめているので、ぜひ参考にしてみてください。

月々の返済額シミュレーション:金利別でわかる詳細

ここでは、返済年数を35年、借入金額を2,000万円〜5,000万円に設定の上、変動金利(0.6%)の場合と固定金利(1.2%)の場合を想定して返済額をまとめています。

| 借入額 | 変動金利 年利0.6%の場合 | 変動金利 年利1.2%の場合 |

|---|---|---|

| 2,000万円 | 5.3 万円 | 5.9 万円 |

| 2,200万円 | 5.9 万円 | 6.5 万円 |

| 2,400万円 | 6.4 万円 | 7.1 万円 |

| 2,600万円 | 6.9 万円 | 7.6 万円 |

| 2,800万円 | 7.4 万円 | 8.2 万円 |

| 3,000万円 | 8 万円 | 8.8 万円 |

| 3,200万円 | 8.5 万円 | 9.4 万円 |

| 3,400万円 | 9 万円 | 10 万円 |

| 3,600万円 | 9.6 万円 | 10.6 万円 |

| 3,800万円 | 10.1 万円 | 11.1 万円 |

| 4,000万円 | 10.6 万円 | 11.7 万円 |

| 4,200万円 | 11.1 万円 | 12.3 万円 |

| 4,400万円 | 11.7 万円 | 12.9 万円 |

| 4,600万円 | 12.2 万円 | 13.5 万円 |

| 4,800万円 | 12.7 万円 | 14.1 万円 |

| 5,000万円 | 13.3 万円 | 14.6 万円 |

総支払額を把握するためのシミュレーション

ここでは、返済年数を35年、借入金額を2,000万円〜5,000万円に設定の上、変動金利(0.6%)の場合と固定金利(1.2%)の場合を想定して返済額をまとめています。

| 総支払額 | 変動金利 年利0.6%の場合 | 変動金利 年利1.2%の場合 |

|---|---|---|

| 2,000万円 | 2,218 万円 | 2,451 万円 |

| 2,200万円 | 2,440 万円 | 2,696 万円 |

| 2,400万円 | 2,662 万円 | 2,941 万円 |

| 2,600万円 | 2,884 万円 | 3,186 万円 |

| 2,800万円 | 3,105 万円 | 3,431 万円 |

| 3,000万円 | 3,327 万円 | 3,676 万円 |

| 3,200万円 | 3,549 万円 | 3,921 万円 |

| 3,400万円 | 3,771 万円 | 4,166 万円 |

| 3,600万円 | 3,993 万円 | 3,411 万円 |

| 3,800万円 | 4,214 万円 | 4,656 万円 |

| 4,000万円 | 4,436 万円 | 4,901 万円 |

| 4,200万円 | 4,658 万円 | 5,146万円 |

| 4,400万円 | 4,880 万円 | 5,391 万円 |

| 4,600万円 | 5,102 万円 | 5,636 万円 |

| 4,800万円 | 5,323 万円 | 5,881 万円 |

| 5,000万円 | 5,545 万円 | 6,126 万円 |

借入可能額

ここでは、手取りに合わせて借入可能な額の目安をまとめています。ただし、あくまで目安となるので、実際の借入額は余裕を持った額で設定するようにしてください。

| 年収 | 返済負担率25% | 返済負担率30% | 返済負担率35% |

|---|---|---|---|

| 300万円 | 2,094(月々6.25万円) | 2,513(月々7.5万円) | 2,932(月々8.75万円) |

| 400万円 | 2,791(月々8.33万円) | 3,351(月々10万円) | 3,887(月々11.6万円) |

| 500万円 | 3,485(月々10.4万円) | 4,188(月々12.5万円) | 4,993(月々14.58万円) |

| 600万円 | 4,188(月々12.5万円) | 5,026(月々15万円) | 5,864(月々17.5万円) |

| 700万円 | 4,859(月々14.5万円) | 5,864(月々17.5万円) | 6,836(月々20.4万円) |

| 800万円 | 5,562(月々16.6万円) | 6,702(月々20万円) | 7,808(月々23.3万円) |

| 900万円 | 6,266(月々18.7万円) | 7,540(月々22.5万円) | 8,796(月々26.2万円) |

| 1000万円 | 6,981(月々20.8万円) | 8,377(月々25万円) | 9,774(月々29.1万円) |

Excelで簡単!住宅ローン借入可能額の計算方法

住宅ローンの借入可能額を自分で計算するためには、借入可能額がどのように決定されるかを理解しておくことが大切です。住宅ローンにおける借入可能額は、各金融機関において数々の条件を考慮した上で決定されます。住宅ローン審査ポイントとなるのは、税込年収にもとづいた返済負担率・融資率・借入限度額・収入の安定性・担保の5つです。

- 返済負担率

返済負担率とは年収に対し、返済額がどれくらいになるのかを表す割合です。例えば収入に見合わない金額を融資してしまうと、返済が滞ってしまうリスクがあります。そこで各金融機関で1年あたりの年収に対する負担率の上限を決めておくことで、問題なく返済できるローンを組むための基準としています。

- 融資率

融資率とは頭金を除き、実質的に借り入れする金額の割合を示すものです。融資率は金利の基準にもなり、比率が高くなると金利も上昇します。

- 借入限度額

借入限度額とは個人の条件に関わらず、金融機関として1件あたりの住宅ローンに融資できる限度額を指します。なお具体的な数字は金融機関ごとに変動します。

- 収入の安定性

収入の安定性は継続して住宅ローンを返済してもらう必要があるため、融資をする個人がどの程度安定した収入を得ているのか事前に審査しなければなりません。また住宅ローンに回せる具体的な金額を決める場合の判断材料にもなります。

- 担保

担保は支払いが難しくなった場合に、残金を回収するだけの保証があるのか事前にチェックされます。例えば返済不能となって物件を抵当に入れた際に、どれくらいの価値になるのかによって融資のレベルも異なるのです。

こうした要素から住宅ローンの内容が決められますが、最初に出てきた返済負担率を使えば、大まかな借入可能額は算出できます。また、返済負担率の相場は20~25%以内、高くとも30%が上限とする金融機関が多いです。この章では、借入可能額を計算方法について紹介しますので参考にしてみてください。

他にも、詳しく知りたい方は下記の記事もご覧ください。

年収からみる住宅ローンの借入可能限度額の目安はいくら?審査基準のポイントも解説!

借入可能額の計算式を分かりやすく解説

住宅ローンの借入可能額の計算式は以下のとおりです。借入可能額=最大の年間返済可能額/支払回数(12ヶ月)/金利を追加した場合の100万円あたりの月間返済額×100万円

最大の年間返済可能額というのは、返済負担率による1年間あたりの上限です。例えば、「年収400万円(返済負担率30%)・返済期間30年・年利3%(固定)」を具体例として1つずつ計算方法を見ていきます。

住宅ローン審査基準となる返済可能額を計算

前半部分となる「最大の年間返済可能額÷12ヶ月」を最初に計算します。年間返済可能額を算出すると、年収400万円×返済負担率30%=120万円です。さらに月ごとの支払いとなるため、1回あたりの返済額は「10万円」ということになります。この計算で出した「10万円」が、月間に返済できる上限として金融機関に判断されます。

【住宅ローン審査基準となる返済可能額を計算方法のまとめ】

❶年間返済可能額を計算

年収400万円×返済負担率30%=120万円

❷月々の返済額を計算

120万円÷12ヶ月=10万円

金利を当てはめて住宅ローンの月間返済額を計算【Excel】

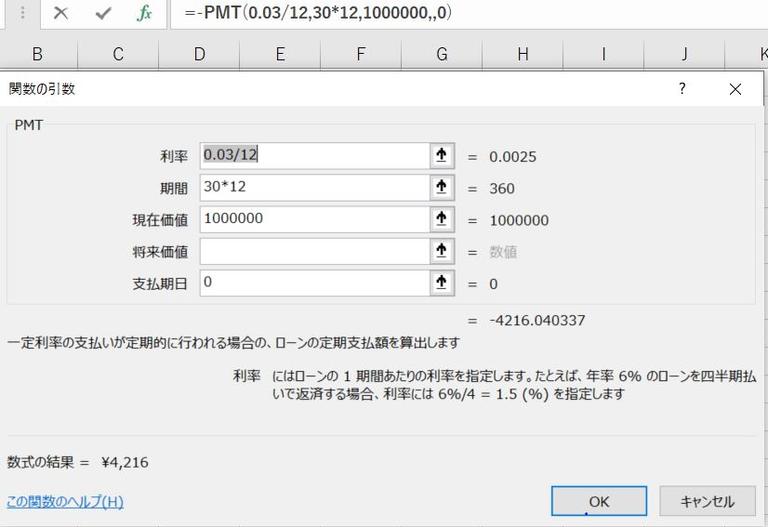

次に算出しなければならないのが、金利を含んだ場合の返済額です。金利とは簡単にいうと融資を受けているという利用料で、借入額に一定の割合を掛けた金額を指します。なお1年間に支払うのに掛かる金利を年利と呼びますが、借入額の残金に応じて金額が変動するため、計算方法は非常に複雑です。そのため年利を含む返済額には関数を用いますが、例のような固定金利の場合、ExcelのPMT関数を使うことで簡単に計算できます。なお「金利を含んだ100万円あたりの月間返済額」の具体的な数式は、次のとおりです。

PMT(利率3%(0.03)/12ヶ月,期間30年×12ヶ月,現在価値100万円,支払期日0)

この数式をExcelのセルに反映すると、100万円あたりの月間返済額は「4216円」と算出されます。PMT関数の使い方としてはExcelを開き、(ƒ(x))をクリックすると関数名を入力する画面が出てくるのでPMTと入力してきてください。

すると以下の画面が出てくるので「利率」「期間」「現在価値」「支払期日」を入力すると100万円あたりの月間返済額を求めることができます。また、現在価値については希望の借入額を決めている場合にはその金額を入力してください。年収から借入可能額を知りたい場合は「100万円」と入力してください。

【金利を当てはめて住宅ローンの月間返済額を計算方法のまとめ】

ExcelのPMT関数を使って月々の返済額を求める

その他ローンを差し引きして計算

今までに算出した計算結果を当てはめてみると、住宅ローンの借入可能額は次のような金額になります。最大の年間返済可能額(400万円×0.3)÷12ヶ月)÷金利を追加した場合の100万円あたりの月間返済額(4216円)×100万円=23,719,165円

つまり、年収400万円で年利3%だった場合の住宅ローンの借入可能額は約2300万円ということになります。

また、住宅ローン以外にも借り入れがあるケースは注意してください。。例えば、車のローンの支払いが継続している際には、その分の年間返済額は一定の支出として審査で判断されます。

そのため、上記の計算式に当てはめて概算する場合にはその分を差し引いて考えなければなりません。先ほどの具体例に車のローン(年間返済額40万円)があるパターンに変えてみると、以下のようになります。

{最大の年間返済可能額(400万円×0.3)-車の年間返済額(40万円)}÷12ヶ月金利を追加した場合の100万円あたりの月間返済額(4216円)×100万円=15,812,776円

固定の支出がある分は収入が減っていると考えられ、借入可能額は約1500万円まで下がりますので、住宅ローンの借入可能額を計算する際には忘れないようにしましょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

住宅ローンの月々の返済額を計算する方法【Excel】

住宅ローンは年利も含んで考慮しなければならず、簡単な計算式では正しい金額は出せません。ただし先ほどの借入可能額を算出した際に、「100万円あたりの月間返済額」を出して計算式に入れ込んでいます。つまり先述にあるExcelの関数を適用することで、大まかな月間返済額は算出できるのです。

今までに使っている例をそのまま活用して、具体的な数字を出していきます。

PMT(利率3%(0.03)/12ヶ月,期間30年×12ヶ月,現在価値100万円,支払期日0)=4216円

年利3%・返済期間30年の場合、100万円を完済するには月額4216円支払っていくことになります。同じ条件で、例えば2300万円の住宅ローンを組んだとすれば、純粋に100万円の23倍にした金額が月間の返済額です。つまり9万6,968円が月間返済額です。

もちろんこの金額は、借入可能額の計算をせずとも、上記のPMT関数の現在価値を「100万円」ではなく「2300万円」にすることで同じ返済額が算出されます。利率A%・期間B年・借入額Cと考えると、PMT(利率A×0.01/12ヶ月,期間B×12ヶ月,現在価値C)として計算できます。

今回ご紹介した関数を、そのまま数字を変えて入力するだけで簡単に出せるものでもあるので、ぜひ参考にしてみてください。

ここまでは借入可能額を算出する手順をご紹介しましたが、実際にローンのプランを考えるには、返済額も明確にする必要があるでしょう。では次からは、月間の返済額を概算する計算方法をご紹介していきます。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

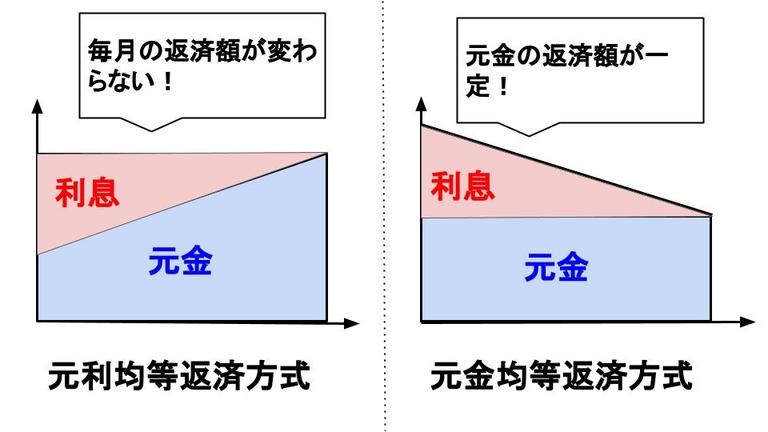

元利均等返済と元金均等返済の計算方法の違いを解説

住宅ローンの月々の返済額を計算する方法は元利均等返済と元金均等返済の2種類あります。それぞれで住宅ローンの月々の返済額を計算する方法が異なるので注意しましょう。

この章では元利均等返済と元金均等返済で住宅ローンの毎月の返済額を求める計算方法について紹介します。

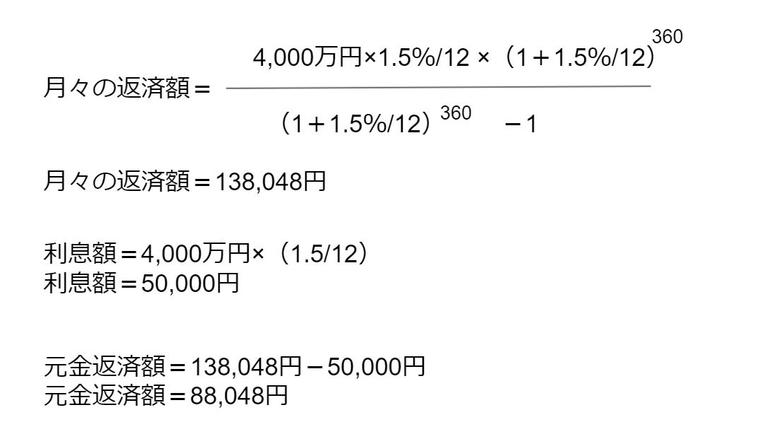

【基本条件】

借入金額:4,000万円

借入期間:30年

金利:1.5%(固定金利)

ボーナス月の返済:なし

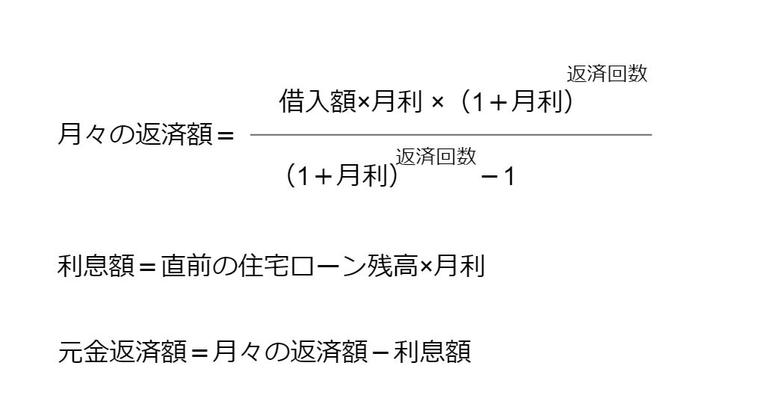

元利均等返済による月々の返済額の計算方法

元金均等返済方式とは、毎月の返済する元金は一定でありローン残高に応じた利息が毎月返済額に上乗せされる返済方式です。返済額は当初は高く毎月の支払いが苦しくなる可能性があります。しかし、利息がローン残高に応じて減っていくので、徐々に毎月の返済額は減っていきます。元利均等返済による月々の返済額の計算方法は以下の手順で求めることができます。

今回の例で計算してみると月々の返済額は以下のとおりです。

元金均等返済による月々の返済額の計算方法

元金均等返済とは毎月の返済額が一定である返済方式です。毎月の返済額が同じなので返済計画が立てやすいといったメリットがあります。しかし、元利均等返済方式は毎月の返済額が利息を多く占めているので元金の返済が遅くなるのがデメリットといえます。元金均等返済による月々の返済額の計算方法は以下の手順で求めることができます。

- 月々の元金返済額=借入金額÷返済回数

- 月々の利息額=直前の住宅ローン残高×月利

- 月々の返済額(初回)=月々の元金返済額+利息額

今回の例で計算してみると月々の返済額は以下のとおりです。

①月々の元金返済額=4,000万円÷360(30年)

月々の元金返済額=111,111円

②月々の利息額=4,000万円×(1.5%/12)

月々の利息額=50,000円

③月々の返済額(初回)=111,111円+50,000

月々の返済額(初回)=161,111円

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

金利選びで変わる!住宅ローン返済計画のポイント

住宅ローンを上手く活用するための計画を立てるには、そのほかにも考慮しておくべき部分はいくつもあります。その中でも重要なのが金利の掛け方です。最初の選び方次第で、返済計画は大きく変わってくるので慎重に検討しましょう。なお住宅ローンの金利には、大きく分けて「固定金利」と「変動金利」の2種類あります。それぞれにメリットとデメリットがあるので、双方の違いをみていきましょう。

固定金利と変動金利の違いを徹底解説

固定金利とは、完済まで一律の金利のまま支払いができるタイプです。一方で変動金利は、市場の変化に伴って金利も変わっていきます。固定金利のメリットは、市場の金利が大幅に高騰したとしても返済額が変わらないことです。また最後まで一定の金利なので、返済計画が立てやすい利点もあります。ただし固定金利の場合、低金利になったとしても恩恵が受けられないのがデメリットです。

その反面、変動金利では市場の金利が下がれば返済金額も低くなるメリットがあります。さらに金利が上昇する可能性が考慮されており、最初に設定する利率も固定金利に比べると少ないのが特長です。しかし金利が変動するため、返済計画もその都度変わってくるデメリットがあります。

固定金利と変動金利は反対の性質を持っているため、どちらがよいかは一概にはいえません。現状や今後のライフプランに応じて、より適したほうを選ぶ必要があります。

しかし、昨今は金利が低い状況が続いていることもあり、利率を少なく設定できる変動金利が選ばれやすい傾向にあるようです。ただし比較的多く選ばれているというだけなので、きちんと将来設計を見直した上で、最適な選択をしたほうがよいでしょう。

固定金利を選ぶべき人の特徴

固定金利は返済中は利率が一定になるという部分が長所です。そのため「この先も住宅以外にまとまった支出がある」「計画的な返済でないと、日常のやりくりが難しい」といった場合には、固定金利のほうが向いているでしょう。また、7年や10年など期間を決めて固定金利にできる方法もあります。「将来的には家計に余裕ができそう」というようなケースでは、期間選択型の固定金利を選ぶのも1つの手です。

変動金利を選ぶべき人の特徴

変動金利は市場における金利の低下によるメリットが生じやすいので、こまめに経済状況をチェックできる場合に向いています。さらに急な金利の上昇がなければ、固定金利よりも比較的少ない利率で返済できるため、住宅ローンの期間が短いケースにも非常に有効的です。また、金利が高騰したとしても問題なく支払いが続けられるなど、住宅ローンを含んでも家計に余裕がある場合にも適しています。

住宅ローンでもう悩みたくない方へ

住宅ローンを受けるまでには考えなければいけないことがたくさんあります。銀行選びをもっと楽に行いたい。。。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

住宅ローンを無理なく返済する3つのポイント

住宅ローンを無理なく返済するポイントは以下3点です。- 借入可能額限度額まで借りない

- 月々の生活費を考慮して住宅ローンを組む

- 金利が低い金融機関を選ぶ

借入可能額限度額まで借りない

住宅ローンを組む際に借入可能額限度額まで借りてしまうと、想定外の出来事が起こった時に対応できなくなるリスクがあります。返済負担率が高くなれば、毎月の返済額は大きくなり、家計を圧迫してしまう恐れがあります。毎月かなりの金額を返済に充てなければならないため、気持ちの面でも余裕がなくなってしまうかもしれません。そのため、借入可能額限度額まで借りないことをおすすめします。

月々の生活費を考慮して住宅ローンを組む

住宅ローン契約後に無理なく返済するポイントは結婚や出産などのライフイベントを考慮して住宅ローンを組むことです。総務省の家計調査によれば、世帯年収600万円の家庭における平均的な生活費は月23万円とのことです。また、年収が600万円で、扶養家族が妻と子1人という3人家族を例にとって考えた場合、一般的な手取年収は470万円前後になるという統計があり、1カ月平均にすると約39万円となります。

住宅ローンの月々の返済額が10万円になったとすると、生活費と合わせた月の支出は33万円です。この段階で残るお金は6万円となり、ここから教育費や保険料などさまざまな費用を捻出しなければなりません。

そのため、子どもの大学進学や親の介護など、ライフイベントによって発生する支出も考慮に入れて返済計画を立てることが大切なのです。

金利が低い金融機関を選ぶ

多くの金融機関の情報を集めて金利が低い銀行を選ぶようにしましょう。住宅購入は決して安い買い物ではありません。金利が0.1%違うだけでも総額で数十万以上の差があります。そのため多くの金融機関を比較検討して銀行を選ぶようにしましょう。「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

知って得する!住宅ローンを低金利で借りる2つの秘訣

低金利で住宅ローンを組む方法は以下のとおりです。- 頭金を増やす

- 返済期間を短くする

頭金を増やす

住宅ローンを組むときに必要な頭金は物件価格の2割が目安とされています。頭金の割合が大きいほど総返済額を少なくすることができ、金融機関によっては金利を優遇するとこもあります。しかし、頭金が多ければよいという訳ではありません。住宅ローンを組む際は現在の金利や物件価格がどのようになっているか調べておくことも大切です。

返済期間を短くする

金融機関では返済期間が短いほど金利を低く設定している傾向にあります。返済期間を長く設定すると毎月の返済額を抑えられるだけでなく、手元に資金を残せるメリットはありますが、低金利で住宅ローンを組みためにはなるべき短い期間で住宅ローンを組むのがよいでしょう。「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

住宅ローンの計算方法はプロに相談

今回は、住宅ローンの計算方法についてご紹介しました。住宅の購入は「人生最大の買い物」と言われることもあるように、これからのライフプランを大きく左右するものです。物件を選ぶにしても新築するにしても、まずは住宅ローンをどのように活用しながらどうやって返済していくのか、十分に検討した上で進めていかなければなりません。

とはいえ、実際には住宅購入のためには登記費用や司法書士費用、また手付金などの購入にかかる諸費用が別途現金でかかってくるほか、住宅ローン控除などの専門的な知識をベースに資金計画を立てないと損をする可能性があります。

そのため、住宅ローンを組む際は住宅購入のプロに相談しながら資金計画を立てることが必要不可欠です。住宅ローン控除やすまい給付金など、知らなきゃ損をする控除制度についての情報収集としても使えるでしょう。

そこで、Housii(ハウシー)なら無料で不動産のプロにチャットで資金計画についての相談ができるだけでなく、あなたにピッタリの物件提案を受けることができます。

匿名で使えるから、電話営業をされるという心配もありません。

自分の年収や貯金額に見合った物件の購入を検討しているなら、ぜひHousiiで理想の住まい探しを始めてみてはいかがでしょうか。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |