イエウール土地活用なら、

群馬県の賃貸併用住宅のポイントがわかる

群馬県の賃貸併用住宅ならイエウール土地活用!イエウール土地活用なら、群馬県の賃貸併用住宅関連企業4社に相談できます。

群馬県で賃貸併用住宅を相談できる企業だけでなく、群馬県の建築費用や建築数、事例などの統計データを紹介します。

群馬県で賃貸併用住宅の相談ができる企業

ミサワホーム株式会社

所在地:東京都新宿区西新宿二丁目4番1号 新宿NSビルアパートマンション賃貸併用住宅”未来基準”のご提案で、安定経営をサポートします。マンション・アパートをはじめ、商業施設、医療介護、保育などの事業のご提案も可能です。 土地活用には、「いま選ばれる」ことだけでなく、「将来も選ばれ続ける」ことが大切です。ミサワホームは、時代を先取りし、これからの価値を身に付けた土地活用をデザインします。さらにまちのニーズや敷地の状況、そしてオーナーさまひと...Belle Lead SkipHigh

Belle Lead Urban3

Belle Lead Come true

パナソニック ホームズ株式会社

所在地:※各支社・支店及び各エリアの担当会社へお問い合わせください。アパートマンション賃貸併用住宅人びとの暮らしを見つめ、その暮らしの向上を探求してきた、パナソニックの100年。 パナソニック ホームズは創業者 松下幸之助の強い使命感から生まれて以来、土地活用事業においても多くのオーナーさまの長期安定経営をサポートしてきました。 これからも人と街に長く愛され、オーナーとしての誇りを持ち続けられる、そんな土地活用をご提案してまいります。ビューノ 【Vieuno】

ビューノ・ルガロ 【Vieuno LUGALO】

フィカーサ 【FICASA】

ネクスト 【NEXT】

東建コーポレーション株式会社

所在地:愛知県名古屋市中区丸の内2丁目1番33号 東建本社丸の内ビルアパートマンション賃貸併用住宅ライフスタイルや価値観が変化している昨今、「土地活用」は社会的な関心事となっています。 東建は、節税効果に優れつつ、35年もの長期に渡って空室による家賃収入の減少、借入金の返済などのリスクを軽減し、かつ次世代への資産承継にも適した「サブリース(一括賃借)によるアパート経営・賃貸経営」を“今、選ぶべき土地活用法”としてご提案します。RC・ユニヴァリィ

S・ユニヴァリィ ストーン

2×4・ユニヴァリィⅡ

スターテラスⅡ

シェルル・スターテラス

大東建託株式会社

所在地:東京都港区港南2-16-1アパートマンション賃貸併用住宅☆ご相談頂いたお客様には、賃貸事業シミュレーションに加えて、ご所有地の市場調査をまとめた「エリアマーケティングレポート」をプレゼントしております☆お気軽にお申し付けください。 ご所有地周辺のニーズに適した土地活用を提案する「市場把握力」、安全で快適な住まいを追求した「高品質建物」、高い入居率を維持する「優れた仲介力」、そして煩雑な業務を代行する「安心の管理...NEWRiSE(ニューライズ)

CIEL COURT(シエルコート)

LIBERTE(リベルテ)

CONTE CESTOⅢ(コンテ チェストⅢ)

Owner's Room

群馬県の賃貸併用住宅建築費用の推移

賃貸併用住宅には、住居としての機能に加えて賃貸スペースとしての機能が必要になります。例えば、別途のキッチンやバスルームを設置する必要があったり、消防法などの法令に基づいた防火設備が必要になることもあります。近年、2021年の「ウッドショック」の影響で世界的に建築資材の価格が高騰しているのもあり、過去と比較すると建築費用は全国的に上がっている傾向にあります。

賃貸併用住宅の間取りについて

賃貸併用住宅は戸建て住宅と賃貸住宅を一体化したものであるため、設計や建築には工夫が必要です。

防音対策・プライバシーに注意する

賃貸併用住宅ではオーナーが住んでいる部分と賃貸部分が同じ建物内にあるため、入居者にとってはプライバシーの確保が重要になります。そのため、入居者専用の専用出入口や個別のメールボックスなど、独立性を確保する工夫が必要になります。また、住居スペースと賃貸スペースの間には、しっかりとした遮音性を確保することも大切です。

自宅部分の延べ床面積を確認する

賃貸併用住宅ではアパートローンではなく金利が低い住宅ローンを使うことができますが、住宅ローンを使える条件は「住宅の面積のうち自宅の居住スペースが50%以上であること」です。そのため、自宅部分の延べ床面積は50%以上になっているかを確認しましょう。

入居者が住みやすい外観になっているか

入居者は、一戸建てに近い外観よりもアパート・マンションのような集合住宅に近い外観を好みます。自分の住居部分が含まれるとはいえ、一戸建て住宅の外観のようにしてしまうと思うように入居者が集まらず、家賃収入を得る計画が実現できないリスクがあります。

群馬県の空き家率推移

群馬県の空き家率を紹介しています。直近空き家率は下がっているため、需要が増えてきていると解釈できます。

最近では地方都市でも企業の進出や新しい産業の誘致などにより、人口の増加が見られるようになってきています。そのため、地方都市の住宅需要が高まり、空き家を活用することで住宅需要を満たすことができるようになってきています。

群馬県の人口推移

群馬県の人口推移を紹介します。群馬県の人口推移は、2015年と2020年を比較すると減少傾向にあります。

人口減少の主な原因は、出生率の低下と高齢化です。人口減少によって街の衰退や施設の縮小などが進んでいるケースも多く見られます。街のランドマークと言えるようなマンションを建てることが、地域創生になるかもしれません。

イエウールが選ばれる4つのポイント

POINT 1

優良企業が勢揃い

イエウール土地活用は、全国の優良不動産会社、土地活用会社と提携を結んでいます。お客様からのクレームの多い企業は、イエウールが契約を解除することができ、悪徳企業は排除しています。

POINT 2

上場企業の

(株)Speeeが運営

POINT 3

選んだ企業以外

からの連絡はなし

POINT 4

年間利用者

10万人以上の実績

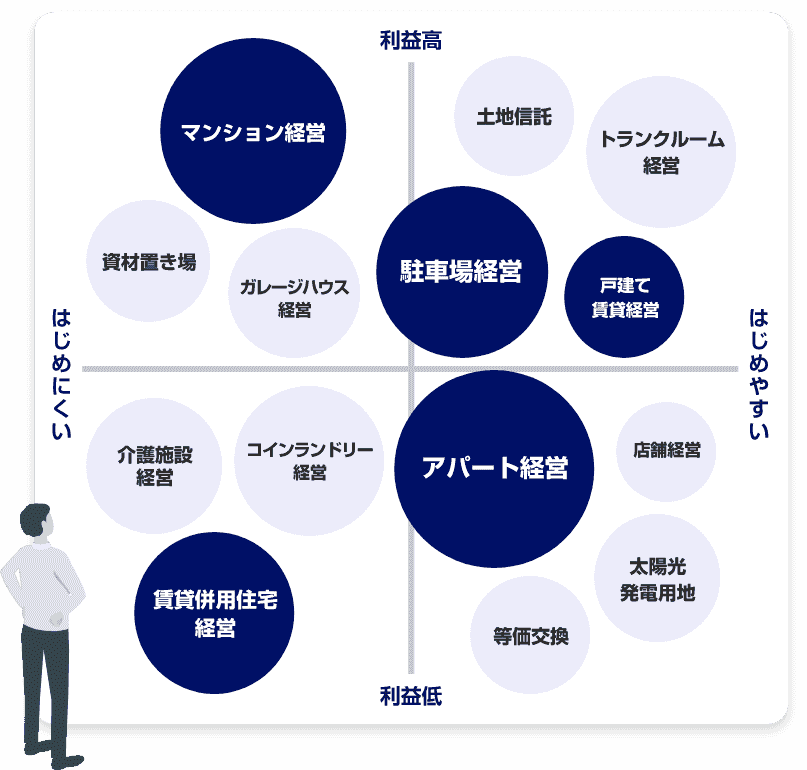

群馬県でおすすめの土地活用

アパート経営

アパート経営は、使っていない土地にアパートを建築して部屋を貸し出し、賃料収入を得る土地活用方法です。 毎月安定した収入を得ることができ、相続税対策にもなることから、人気な土地活用法の1つです。

マンション経営

マンション経営は、アパートよりも規模の大きい賃貸住宅を建築して、部屋を貸し出し賃料収入を得る土地活用方法です。 アパート経営よりも規模が大きい分、高収入に期待ができる土地活用方法です。

賃貸併用住宅経営

賃貸併用住宅経営とは、アパートやマンションなどの共同住宅を自宅部分と賃貸部分に分け、賃貸部分を貸し出して賃料収入を得る土地活用方法です。 収入を得ながらマイホームを得ることができる、人気の土地活用方法です。

戸建賃貸経営

戸建賃貸経営とは、戸建物件を建築して賃貸として貸し出し、賃料収入を得る土地活用方法です。 戸建賃貸物件は供給量が少ない分、借り手が見つかりやすい点が魅力的な土地活用方法です。

駐車場経営

駐車場経営とは、土地を月極駐車場やコインパーキングのような駐車場として経営して貸し出し、駐車料金を収入源とする土地活用方法です。 初期費用が少ない分始めやすい点が魅力的な土地活用方法です。

コインランドリー経営

コインランドリー経営とは、店舗を建ててその中に洗濯機や乾燥機などを設置し、利用者に利用してもらうことで料金収入を得る土地活用方法です。 近隣住民からの安定的な利用が見込めるため、収益源としては安定することに期待ができます。

大規模施設経営

大規模施設経営とは、高齢者施設や商業施設などの大規模施設を建設し、その施設の賃料やテナントの売上の一部を収入源とする土地活用方法です。 比較的広い土地を持っている人におすすめの土地活用方法です。

賃貸併用住宅のメリット

01

住宅ローンを適用させられる

賃貸併用住宅は自己の居住用スペースが建物の総床面積の50%を超えていれば、住宅ローンの適用が受けられます。不動産投資を行う際に組む不動産投資ローンの金利が2~5%であるのに対し、住宅ローンの金利は1%程で長期に渡る借入が可能です。

02

家賃収入で家を建てられる

賃貸併用住宅は戸建て住宅の一部に賃貸住宅をプラスした建物で、家賃収入を生む住宅です。家賃収入でローンを返済できる事業計画であれば、年齢や年収に関係なく住宅ローンが組みやすいのが特徴です。

03

二世帯住宅にもなる

将来的に子世帯と同居する予定がある場合、初めは賃貸として貸し出しゆくゆく賃貸部分を子世帯に住んでもらうなどして、二世帯住宅に転用することができます。

04

税対策になる

賃貸併用住宅には自己居住している部分と賃貸部分があるため、更地の状態と比べて約20%評価額が減額されるだけでなく小規模宅地の特例も同時に適用させることができるため、評価額を下げることによる節税が可能です。

近隣の都道府県から建築会社・ハウスメーカーを探す

福島県

新潟県

栃木県

長野県

埼玉県

山梨県

不動産売却・不動産査定なら「イエウール(家を売る)」

不動産売却・不動産査定なら「イエウール(家を売る)」

イエウールは、東証スタンダート市場に上場している株式会社Speeeが運営しています。